▼

小陈在一家建筑管理公司工作,每天醒来,他的邮箱都几乎给建材涨价,建材缺货的通知邮件挤爆。

之前建筑行业如火如荼,人们一窝蜂涌进场抢地搞开发,似乎谁都能分一杯羹。

然而,如今很多人却进退维谷。

01

建材短缺

有人不惜铤而走险直接偷

“有工地白天运了一批GIB板材过去,晚上派人过去盯住板材。”

“谁知守夜的人去到已经发现,所有板材都已经被人搬空了。”

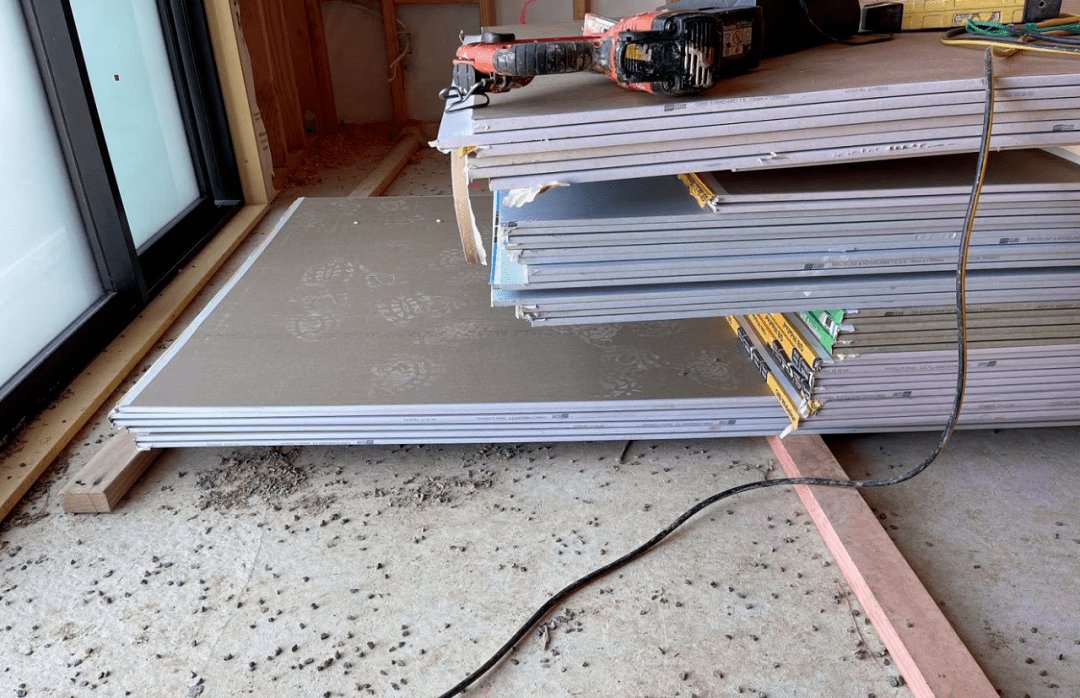

GIB板是建房中的常用建材,目前供应量低,价格飙升了数倍

在建材奇缺的当下,似乎发生什么事情都已经不再稀奇了。

小陈说,被偷的那个工地,重新订GIB得等至少7个月,从市场上买成本至少翻两三倍。

GIB板

最新QV数据显示,和2021年底相比,新西兰主要城市的住宅建筑成本上涨了21%,钢筋价格上涨了29.2%,金属加工成本涨了18.2%,外饰面涨了11.3%,打桩和挖掘成本也大幅上升。

Framing也是短缺的建材之一

建材短缺还催生了新工种,例如由于成型框架(framing)十分短缺,于是有工地就直接采购了木料,直接自己搭建框架。

“每个环节都有一点进度延迟的话,加起来就很多了。我们之前订货的框架延期了三个月,项目也不得不停了下来。”

工程延误,不仅对开发商、建筑商等产生了冲击,买家们同样承受着巨大影响。

02

建筑公司现倒闭潮

受伤的终究是买家

巧妇难为无米炊,没有建材,建筑项目自然难以进行下去。

而且今年以来的房价下跌,更是让这行业雪上加霜。

开发商DDL Homes日前进入了接管程序

上周五,奥克兰Flat Bush的两家开发商进入接管程序。

那些在2020年付了首付,苦等了两年的买家们,如今不得不面对“Dream home”变成噩梦的事实。

事实上,截至今年5月23日的短短几个月里,新西兰就已经有92家建筑公司进入清算程序。

Julien Leys

新西兰建筑协会首席执行官Julien Leys表示,现在的建筑业无疑是进入了一场危机之中——供应链危机,人力成本上涨,现金流等等问题,共同构成了建筑业如今面对的困局。

首当其冲的,正是市场占比20%的中小型建筑公司。

对比大型企业,中小型建筑公司在建材购买渠道,议价能力,仓储能力等方面都完全无法比拟,所以很可能会造成项目无法按时完工、遭遇罚款、乃至现金流断裂等问题。

换句话说,就是陷入了恶性循环。

室外木料

小陈说,以前建筑公司向供应商订货,一般都是货到才会收到付款通知,但如今几乎大多数材料都是下订的时候就得交钱,大大增加了建筑商资金流的压力。

由于建筑商Decmil Construction破产,教育部需要重新寻找建商来继续建造位于奥克兰西区的Scott Point School

对于未来,Leys持悲观态度:按照目前的态势,GIB短缺的问题,可能在2023年6月陶朗加工厂建成之前,都不会得到解决;尽管边境即将重开,但有经验的建筑工人会不会回来新西兰,仍不好说。

不仅是新西兰,其他国家,例如我们的邻居澳大利亚,现在也在经历同样问题。

也就是说,新西兰注定不能独善其身。

而且最后受伤的,很可能还是买家。

03

狂热之后的残局

新西兰根本没法建这么多房

业内人士透露,有些建筑商依然会同时接下多个项目,同时辗转在多个不同的工地里。

以往市场尚算平稳时,这种方式还能维持,也为建筑商带来了可观的利润。

但目前各种成本都飙升,人手也短缺,于是有些建筑商就会在哪个业主催促时,才去对方的工地开工,而未催促的业主就会被晾在一边。

室内木料

以小陈他们的亲身经历为例:他们最近有一个项目要做56个露台,于是找了三家不同的建筑商一起开工。

其中两家都出动三四个工人同时开工,在工期内做完了。

但第三家只来了一个工人,而且开工第一步就把所有地基上的坑刨了,桩打了下去,然后就施展了一招“拖字诀”。

这么一来,小陈既不能临时换掉这家公司,催也没办法,最后只能等他以一周一个露台的速度把工程做完——最后单是露台这一个环节就延期了两个月。

Leys表示,这种行为不可取,而且目前的建筑业狂热,事实上也不太可能持续。

“以新西兰建筑业的产能而言,一年4万套已经见顶了,但去年的(住宅)建筑许可就发出去了5.1万份。”

统计局数据显示,在截至2022年4月的一年里,共发放50,583份住宅建筑许可,同比上涨18%。

Leys说,这意味着有好几千套已经取得许可的房子,是压根建不出来的。

而且实际上,申请建筑许可之前,包括买地和其他方面的一系列资金,是已经实打实花了出去的——是不是白花了就见仁见智。

Leys说:“这是一个‘很有趣’的现象。”

04

贷款难上加难

“指导政策能否落实还得看市场”

由于建材价格和人力成本上升,目前建成一套房子要花的钱,已经比当初动工时的报价高了不少。

目前包括ANZ在内的多家银行都上调了建筑贷款的利率,放款也进一步收紧。

Johnson Cheng

资深贷款顾问Johnson Cheng表示:以建四套住宅为例,建筑贷款金额不超过200万,而且就算是自住房,LVR也不能超过60%。

Johnson说,实际上建筑贷款“不赚钱”。

银行虽然通过“分阶段”的方式给建筑商发放贷款,但其中的管理成本以及风险比较高,资金回流周期长,利润相对较低。

于是这导致了商业银行其实“不太愿意”放出建筑贷款——现在银行基本上已经不向中小型建筑商发放建筑贷款了,这些公司如今只能向非银行(Non bank)贷款商求助。

这是难处之一。

建筑业的难处之二是,尽管政府和央行出台政策,鼓励新建房屋以缓解住房危机,但市场的反馈却并不乐观。

Johnson说,理想和现实往往存在差距,早前《信用合同与消费者金融法案》(CCCFA)的宗旨是减少高风险贷款,但实际执行过程中却冒出来种种“奇葩”操作——贷款条件变得异常严苛和“反人类”。

最后还是权威部门出面,才避免那些矫枉过正的情况继续出现。

如今的建筑贷款也是一样。

Johnson说:“ 有时候还是要以银行审核为准,而非央行说了鼓励人们自建房,银行就能做到,市场上不应该有这个错误的观念。”

他表示,根据银行贷款部门的经验,建筑行业一般是十年一兴衰,目前正是建筑业走向低谷的时期,预计未来一两年的情况只会每况愈下。

05

困境仍会持续

大家勒紧腰带

小陈公司现在手上有5个项目,一般每个项目的工期是6个月。

但由于上面提到的,例如建材价格上涨,以及建筑公司人手短缺等种种原因,现在的工期预计一般都要延长3~4个月。

而且接下来还会发生什么,谁也不敢打包票。

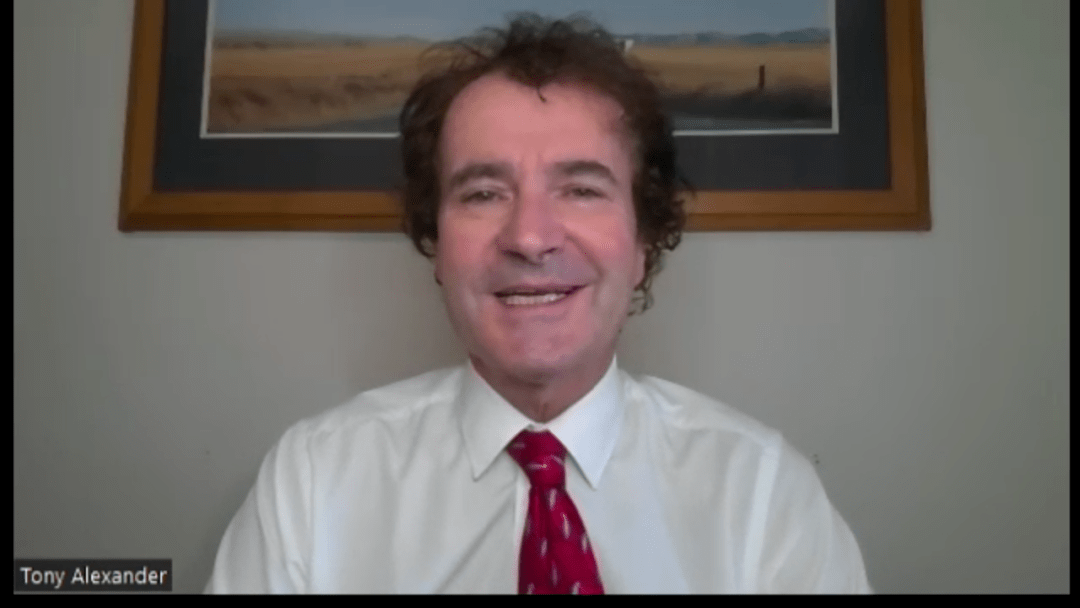

Tony Alexander

独立经济学家,前BNZ首席经济学家Tony Alexander表示,新西兰的经济可能只有“30%到40%的几率会进入衰退”,但房地产和建筑业无疑是已经进入了循环周期里的下行阶段。

目前房屋成交量和成交价都呈下跌趋势:

Barfoot & Thompson数据显示,5月份该公司房屋成交中位价为112.5万,较去年11月高位下跌了11.5万,跌幅为9.3%。

根据CoreLogic最新报告,新西兰5月份房价指数环比下跌0.8%,为自2010年末以来最大季度跌幅。

一般来说,当这两者下跌时,新房建造数量也会随之下降。

根据奥克兰市议会发布的数据,获取建筑合格证书(CCC)的新建房屋数量已经连续4个月下滑——2022年4月,奥克兰议会发放的CCC共计929份,同比去年990份和环比3月1223份有所下跌。

Tony表示,如今人们都认为买房和建房都存在巨大风险,于是造成了买家的进一步消失,预计这种情况至少还会持续两年。

Tony同样认为,新西兰建筑业的“爆炸式增长”是不可持续的,市场会对其进行修正。

他说,新西兰央行就像美国的联邦储备银行一样,在过去两年里低估了经济的增长幅度,量化宽松政策实施力度过大,降息幅度过大,速度过快,导致通胀远高于预期,现在不得不大幅度回调。

央行目前实施的措施有望能够降低通胀,但同时也会使经济增长会2023年中之前出现快速放缓的趋势,而且就算新西兰经济真的出现衰退,也将会是非常短暂的。

此外Tony预计,利率会在今年年末之前达到其最高点,但不会像央行预测的那么高,并会在明年开始出现下降。

种种因素共同作用之下,未来一段时间里预计会有更多中小型建筑公司破产。

而对于买家,尤其是首次置业者而言,利率涨、贷款难则将会成为他们买房路上最大的阻碍。

06

生活总要继续

这里不是“赚快钱”的地方

Leys建议,中小型建筑商要量力而行,要比之前更加谨慎地审视自己的能力以及抗风险水平,根据自己的现金流,做好规划和应急预案。

Johnson建议,对于现有建筑商或者想进入这个行业的朋友而言,除了要提前和谨慎对待贷款事项,留意市场变化,不要操之过急外,最好在设计阶段就把建材短缺的问题考量进去,避免遭遇材料短缺的情况。

小陈说,现在活确实有不少,预案也准备了一套又一套,只是计划总是赶不上变化。

对于专家们的提醒,以及接下来的路该怎么走时,他表示:“麻木了,走一步,算一步。”

“人总是要住房子的,而且奥克兰现在还有这么大的房屋短缺,建筑业也肯定还是会长做常有。”

但这仅限于兢兢业业,脚踏实地的情况。

“那些想赚快钱,捞一把就走的人,只能祝你们Good luck了。”

///

及时接收更多信息推送