中国基金报记者 李树超

随着今年股市巨震,在固收投资需求增长和再投资压力加大的背景下,今年已有38只公募定开债基在产品定期开放期间,提前结束了开放期。

多位基金业内人士对此表示,随着今年以来股债市场剧烈波动,机构资金对定开债基的投资需求逐渐转向绝对收益为主,中等久期加杠杆、绝对收益策略等更受机构资金的青睐,定开债基相比普通债券产品也获取了不错的超额收益,展现了专业投资的优势。

再投资压力大

38只基金提前结束开放期

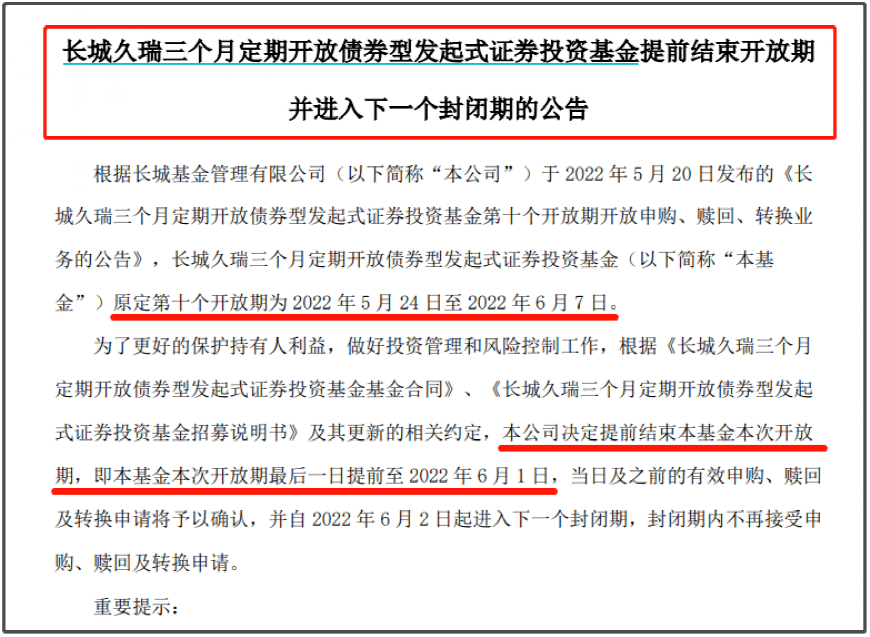

6月1日,长城基金发布公告称,为了更好的保护持有人利益,做好投资管理和风险控制工作,根据长城久瑞三个月定开债基金的基金合同、招募说明书及其更新的相关约定,公司决定提前结束本基金本次开放期,即本基金本次开放期最后一日提前至2022年6月1日,当日及之前的有效申购、赎回及转换申请将予以确认,并自6月2日起进入下一个封闭期,封闭期内不再接受申购、赎回及转换申请。

而根据此前公告,该只基金原定第十个开放期为2022年5月24日至6月7日。

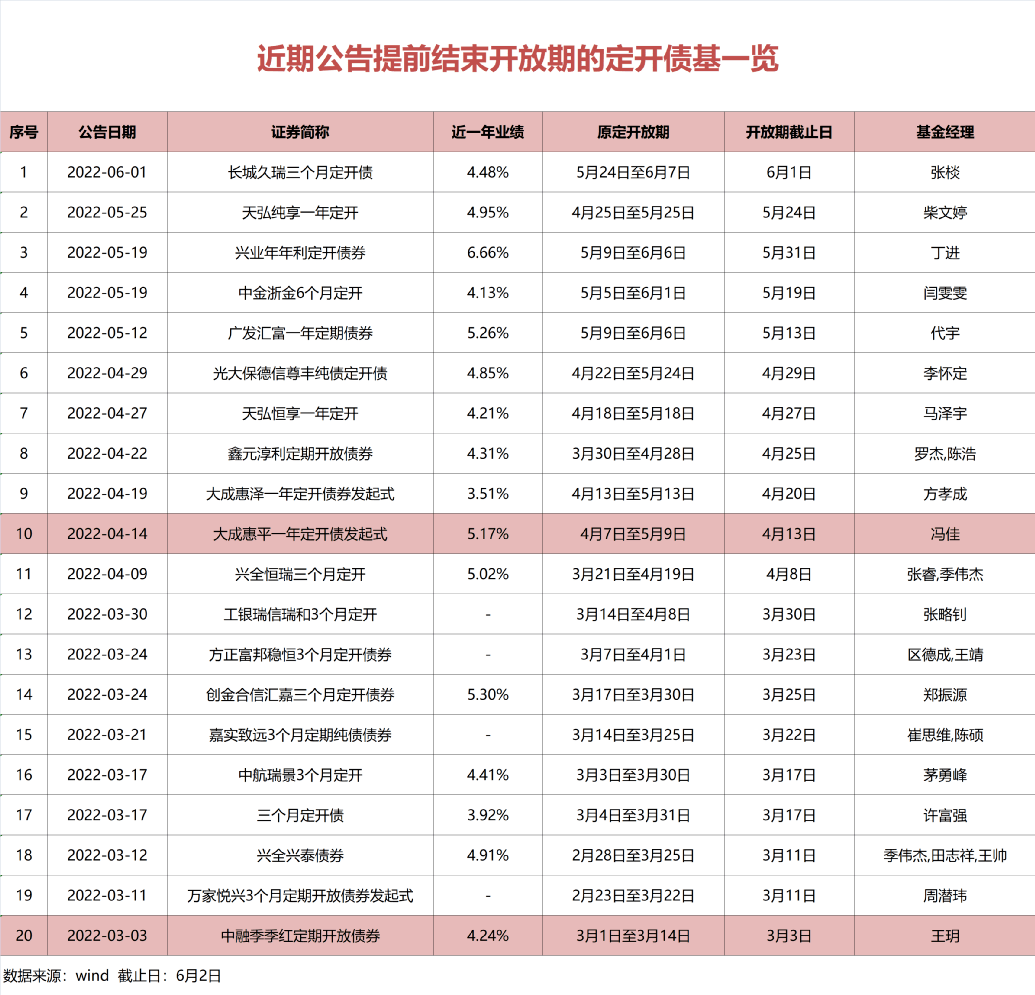

除了长城久瑞三个月定开债外,近日还有天弘纯享一年定开、兴业年年利定开债券、中金浙金6个月定开、广发汇富一年定期债券等多只定开债基提前结束开放期,今年以来已经累计有38只(份额合并计算)开放期提前结束的定开债基。

谈及多家公募定开债基提前结束开放期的现象,中金基金固定收益部基金经理闫雯雯表示,今年4月以来,随着债券供给不足及理财需求恢复,叠加资金面较为宽松,债券市场收益率全面下行,出现小型“资产荒”。考虑到新增资金配置收益下降,为了保护持有人利益,产品就会提前结束开放期。

北京一位大型公募基金经理也向记者透露,“我们管理的提前结束开放期的定开债基,属于机构定制基金,在委托人资金到位后,一般会早点结束募集,尽快进入投资环节。”

光大保德信基金固收信用研究团队负责人、光大尊丰基金经理李怀定也表示,今年以来,市场普遍存在提前结束开放期的债券基金,我们判断可能有如下几点原因:一是年初以来权益市场波动较大,而货币基金收益又相对偏低,纯债基金在风险可控情况下收益又相对稳定,此时市场需求容量容易爆发,很多管理人主动缩短了开放期;二是年初以来随着理财资金的配置需求力度加大,债券收益率持续下行,为了防止存量资产收益被摊薄,从保护现有持有人的角度出发,很多管理人选择提前结束开放期;三是当前债券收益率持续下行后,绝对收益率处于偏低水平,再投资压力加大,部分管理人可能出于业绩表现考虑,主动控制了产品规模;四是部分纯债基金为机构定制产品,为了合理提供杠杆比例,一旦过了开放期时点后,机构客户就希望尽快结束开放期。

据记者观察,上述提前结束开放期的基金,机构持有人份额占比整体较高,在今年股债市场剧烈波动下,机构资金对定开债基的投资需求也在发生变化,中等久期加杠杆、绝对收益策略等更受这类资金的追捧。

光大保德信基金李怀定表示,今天以来,随着股债市场剧烈波动,机构资金对定开债基的投资需求逐渐转向以追求绝对收益为主,投资策略上较往年有所调整,开始希望通过中短久期信用债加杠杆来增厚收益,以实现年初委托人内部制定的绝对收益考核目标。

中金基金闫雯雯也称,今年以来,债券市场处于弱现实和强政策预期的博弈过程中,虽然在疫情扰动下二季度经济基本面存在压力,但经济全年稳步修复也是普遍共识,预计央行稳健的货币政策会保持灵活适度,市场整体震荡。

“在此环境下,机构投资者对中等久期、票息配置、杠杆策略或更为认可。”闫雯雯称。

超额收益明显

定开债基多策略增厚回报

Wind数据显示,截至2022年6月2日,今年以来累计38只提前结束开放期的债券型基金中,32只具有可比数据的产品近一年平均回报4.56%。

其中,25只中长期纯债基金平均回报4.51%,超过同期同类型基金75个BP;7只一级债基平均回报4.73%,也超过同期同类基金42个BP。

从产品特征看,上述基金一般具有机构定制、定期开放等特点,在投资业绩上也相对同类型基金出现了明显的超额回报。

谈及上述现象,光大保德信基金李怀定表示,上述基金之所以能够获取超额回报,原因可能有以下几方面:一是机构定制产品,管理人与委托人沟通较为密切,容易了解机构客户的真实需求,进而可以调整实际投资策略;二是在封闭期定开债基资金相对稳定,不容易受到频繁申购、赎回影响,从而可以充分发挥杠杆优势。

“具体来讲,今年以来债券收益率波动较大,波段操作难度较大,多数机构客户追求绝对收益,管理人可以根据机构客户的需求,由之前的久期策略调整为通过中短久期信用债加杠杆的投资策略来增厚收益。”李怀定称。

中金基金闫雯雯也认为,纯债型基金的持有者多以机构为主,机构类型包括银行理财、银行自营、保险资管等。机构投资纯债型基金,一方面看重基金公司在信用方面的研究能力以降低信用风险,另一方面,也是希望借助基金公司的宏观利率研究能力把握波段交易性机会。

“选择定期开放的模式可以保证基金规模稳定,有助于基金经理制定和执行投资计划,避免申赎带来的业绩冲击,长期来看,投资回报更加稳定。”闫雯雯称。

“定开基金可以加杠杆,在一定程度上有利于提升业绩。”上述北京大型公募基金经理也说,不同定制基金的策略不同,有的是以基金公司主动管理能力为主,有的是以客户策略需求为主。

事实上,基于上述定开债基的较好的业绩表现,部分业内人士表示,普通投资者在关注自身风险偏好相匹配、充分了解产品的前提下,采取跟随策略,跟着机构买基金也是可资借鉴的方法。

光大保德信基金李怀定对此表示,跟着机构绩优基金买债基的策略,不能一概而论,需要结合个人投资者的资金需求和专业知识来判断,毕竟机构定制产品存在一定的封闭期,期间个人投资者是不能赎回基金份额的,如果个人投资者有较为丰富的债券投资经验,可以适当择时选择一些开放式债基作为投资标的。当然,如果个人投资者有一定的闲余资金,又缺乏专业知识,并且不想花费太多精力去筛选这类基金产品,跟随策略不失是一个较好的方法。

中金基金闫雯雯也认为,机构占比较高的基金,产品策略明晰,投资风格稳定,业绩可能更加稳健,但如果机构占比过高,也可能存在一些风险。机构投资者大额申购和赎回会对产品投资操作带来影响,对业绩造成冲击,机构投资者巨额赎回可能会引发产品流动性风险、净值大幅波动风险、基金清盘风险等。

在她看来,目前债券市场利率水平处于低位震荡,票息策略确定性更强,主要投资于剩余期限397天以内债券的短债基金,其投资范围较货币基金更宽泛,同时久期控制保障回撤幅度相对较小,兼具流动性与收益性,或更适合个人投资者参与。

上述北京大型公募基金经理也补充道,根据相关要求,如果是专门的机构定制基金,就无法向个人投资者发售,这也是个人投资者需要注意的。

编辑:舰长

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。