免责声明:本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍(总股本:本次发行后公司总股本为 143,206,000 股,超额配售选择权行使前,若超额配售选择 权全额行使,则发行后公司总股本为 146,956,000 股。)

(一)公司是一家专业设计、制造、销售汽车专用精密轴承的国家级专精特新小巨人企业, 自成立以来,一直从事汽车精密轴承的研发、制造和销售,公司的主营产品是应用于汽车 领域的空调器系列轴承、涨紧器系列轴承、水泵系列轴承和托架轴承。

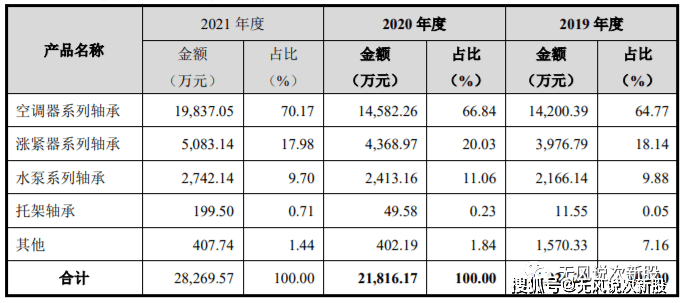

(二)公司的主营业务收入构成情况如下:

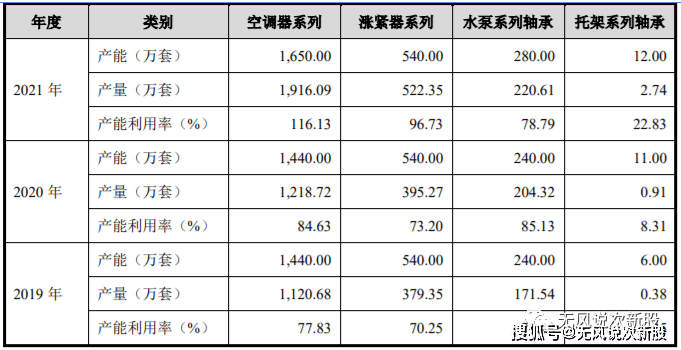

(四)产能利用率情况:

二、行业和竞争:

(一)轴承是承载轴的零件,被称为“机械的关节”,主要功能是支撑旋转轴或其它运动体, 引导转动运动或移动运动并承受由轴或轴上零件传递而来的载荷。轴承是制造产业链中 关键的机械零部件,直接决定机械产品运转精度。它不仅可以减少摩擦,还可以支撑负载、 传输功率和保持定位,从而促进设备的高效运行。作为核心基础零部件之一,轴承工业是 国家基础性战略性产业,对国民经济发展和国防建设起着重要的支撑作用。

相较于欧美日等发达地区,我国轴承制造行业的发展起步较晚,技术水平较低。自 改革开放以来,我国轴承工业进入持续、快速发展阶段,已经形成了独立、完整的工业 体系。进入20世纪90年代后,随着我国生产技术的不断进步,在微、小型轴承领域,中 国轴承企业开始与国外企业全面竞争。进入21世纪以来,我国轴承快速融入国际市场, 产销量总体上呈现快速增长趋势。在2015至2018年间,我国的轴承产销量不断提升,由190亿套上升至215亿套;行业 营业收入由1567亿元上升至1848亿元。但是,由于2019年受到下游汽车需求量下降的不 利冲击,轴承产销量有所下降。据中国轴承行业协会统计,2020年1~12月份全国轴承行业117家企业集团和主要企 业累计完成工业总产值(当年价)778.18亿元,同比增加11.41%;工业销售产值702.86亿 元,同比增加11.00%;工业增加值196.22亿元,同比增加14.41%。117家企业共计生产轴 承55.43亿套,较去年同期增加4.27亿套,同比增加8.35%;轴承销售量为53.86亿套,较去 年同期增加1.86亿套,同比增加3.59%;轴承出口销售量为17.22亿套,较去年同期减少0.5 亿套;同比减少2.8%。根据中国轴承行业协会数据显示:2020 年中国轴承出口数量为 58.8 亿套,与 2019 年 基本持平;中国轴承进口数量为 25.2 亿套,同比增长 13.0%。2020 年,中国轴承出口金 额为 48.3 亿美元,同比下降 9.2%;进口金额为 43.7 亿美元,同比增长 19.8%。

目前国内轴承行业存在着大而不精的现象:通常一辆轿车有百余个轴承,而这些轴承 基本靠进口,关键技术被国外垄断,国内汽车生产厂商只能用高价购买。德国、日本等轴 承生产强国在中国所售产品的利润极大,高端汽车轴承的国产化进程迫在眉睫。此外,随 着竞争加剧和原材料价格的上涨,毛利率偏低的低端轴承产业的利润空间和生存格局势 必会逐渐恶化。只有不断提升自身技术、积极推动产品结构向高技术、高价值产品倾斜的 企业才能继续发展壮大。随着轴承配套的主机行业经济下行的压力越来越大,市场对轴承的需求增长趋缓。近 年来有些主机行业需求减少,致使我国轴承行业主营业务收入年均增长率有所下降。未来 潜在的增长空间预计将更多体现在产品质量和附加值的提升上,国内产品高端化将引领 新的行业潮流。目前国内轴承行业集中度不高,企业规模普遍偏小、技术水平偏低,竞争较为激烈。反观国际市场,目前全世界70%的轴承市场被八家跨国轴承企业所垄断。随着国内厂商在 技术方面加强创新,取得了高端核心技术的企业有望逐步形成国内行业龙头地位。背靠规 模庞大的国内市场,国内龙头企业或将进一步改变目前全球轴承市场的垄断格局。

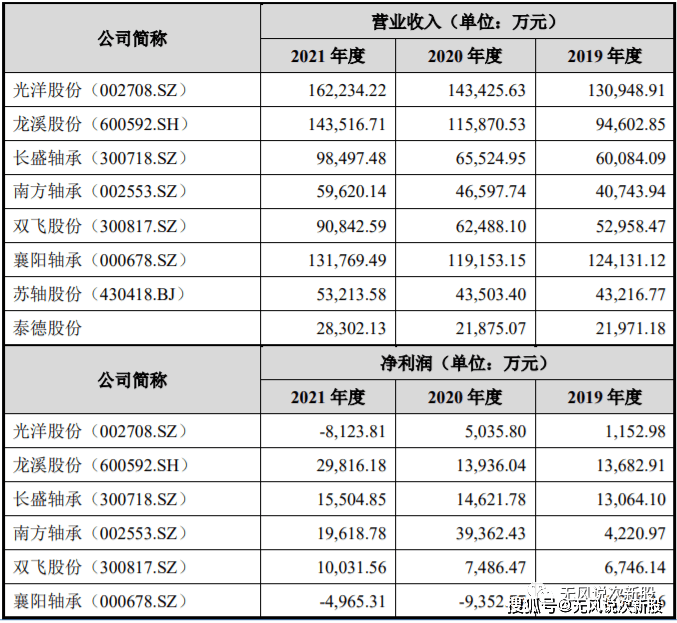

(二)目前,轴承工业主要高端市场被欧美日国家所垄断。据机械工业联合会统计,2020年 全球轴承市场约400亿美元,预计到2026年将达到530亿美元,复合年增长率为3.60%。在 全球市场份额之中,70%左右的市场份额由欧美日八家跨国轴承生产企业占据。这八家企业包括瑞典的斯凯孚(SKF)、德国舍弗勒集团(主要由下属INA和FAG 两家公司生产)、日本恩斯克(NSK)、恩梯恩(NTN)、光洋精工(KOYO)、美蓓 亚(Minebea)、那智不二越(Nachi),美国的铁姆肯(TIMKEN)。世界轴承行业的 高端市场被上述企业所垄断,而中低档产品的生产主要集中于中国。与此同时,国内轴 承企业存在技术偏弱、高端轴承产品依赖进口的现象。从结构来看,根据西部证券研究 报告,我国每年的轴承进口依赖率为20%,进口轴承单价较出口轴承高50%左右,高端 轴承呈现产能结构性紧缺的特征。按中国轴承工业协会统计,2019 年全行业规模以上企业近 1300 家,从业人员 35 万 多人,主营业务收入 1770 亿元,轴承产量 196 亿套,能够生产小至内径 0.6 毫米,大至 外径 12.37 米,9 万多个品种规格的各种类型轴承。目前,国内主要生产汽车轴承的上市公司的营业收入和净利润情况如下:

三、特别风险:

毛利率下滑及对发行人盈利能力造成不利影响的风险 ,报告期内,公司产品毛利率分别为 31.58%、30.98%及 29.41%,毛利率水平相对较高 但呈下滑趋势。公司产品毛利率受产品售价、原材料成本、人工成本等多种因素的综合影 响。而受汽车零部件行业普遍存在的产品价格年降的影响,公司现有产品面临一定的降价 压力。如果公司未来产品售价下降,或者产品成本上升,而公司又未能通过优化产品结构 和工艺流程以提高生产效率、提升产品附加值或降低生产成本,或者公司未来无法持续获 取并开发高毛利率的新产品,则公司产品毛利率存在下滑的风险,从而会对公司的盈利能 力造成不利影响。

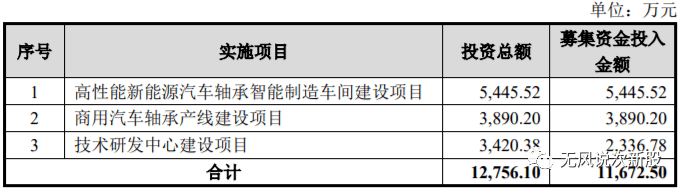

四、募投项目:

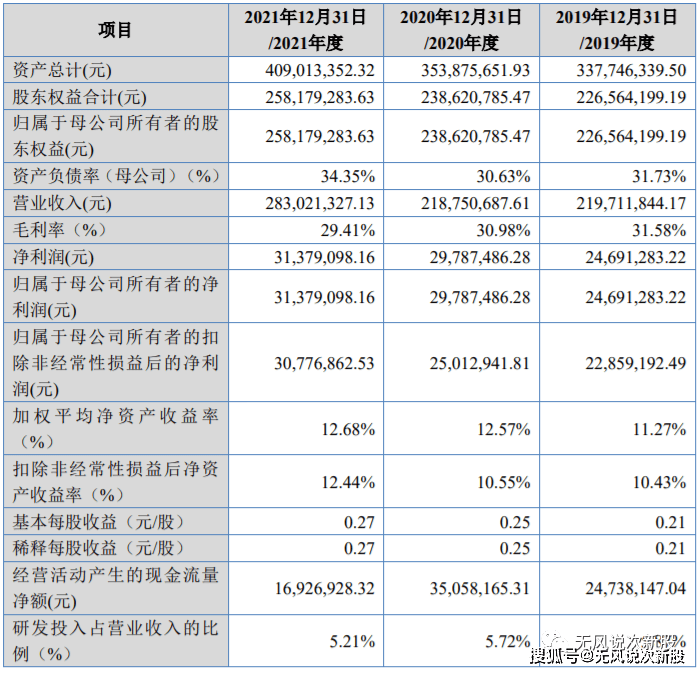

五、财务情况:

1.报告期内:

2.2022 年 1-3 月,公司实现营业收入为 6,713.87 万元,较 2021 年 1-3 月增长 15.11%;2022 年 1-3 月归属母公司股东净利润为 541.13 万元,较 2021 年 1-3 月下降 0.75%;2022 年 1-3 月扣除非经常性损益后归属于母公司股东的净利润为 541.29 万元,较 2021 年 1-3 月增长 2.46%。

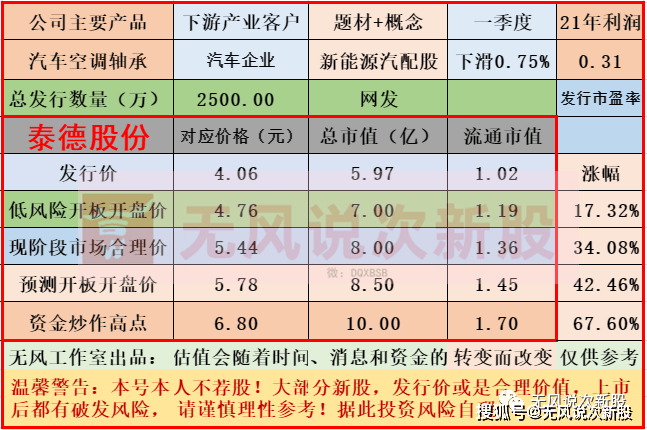

六、无风个人的估值和申购建议总结:

发行人公司主营业务为汽车轴承,科技含量一般般,属于市场热点汽配股,公司募投也是亮点,新能源汽配,报告期内业绩就真的非常平庸,没有多大的预期,如果不是低价发行,基本没有关注的价值,短线给予8亿左右估值,无风建议一般关注,发行价比较低,上市开盘基本没有破发风险,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。