2023年是“金闪闪”的一年!

这一年,俄乌战争、巴以冲突等风险事件的交织让黄金的避险功能发挥到极致。在跌跌撞撞的步伐中,COMEX期货黄金在12月份站上2100美元/盎司的高点,刷新历史。

往前追溯,2019年开始,不少机构就旗帜鲜明地发出观点:二十年一轮回的黄金大周期重新回来啦!

华安基金当时称,由于全球经济长周期在下端,资金流向了发达国家,现在还没有出现打折的资产,因此美元还没有到真正回流的时候,当美元要回流的时候黄金还有一波大的上行机会。

2023年,在全球经济失序的一年里,黄金价格持续走高,激起了投资的热情。国家购金的热情空前高涨,在国内为数不多的黄金投资渠道里,实物黄金成为个人投资者的重要选项。不管是曾经的大妈还是如今的少年,都在按照自己的身量开始囤积实物黄金。

黄金消费潮

黄金珠宝消费中,中国始终是个大户,尤以黄金为重。

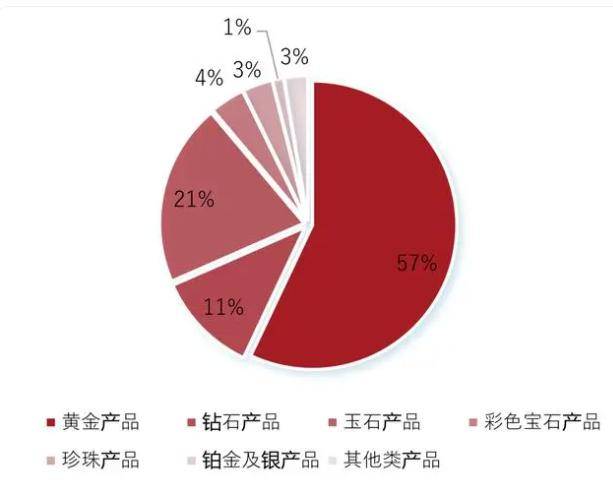

《2022年中国珠宝行业发展报告》显示,截至2022年,黄金、玉石、钻石、彩色宝石和珍珠首饰的市场份额分别占57%、21%、11%、4%和3%。

来源:《2022年中国珠宝行业发展报告》

尽管黄金消费是主流,但人们对它的消费并非平缓向上的趋势。在过去几年当中,经济环境、黄金价格走势决定着它的消费量。

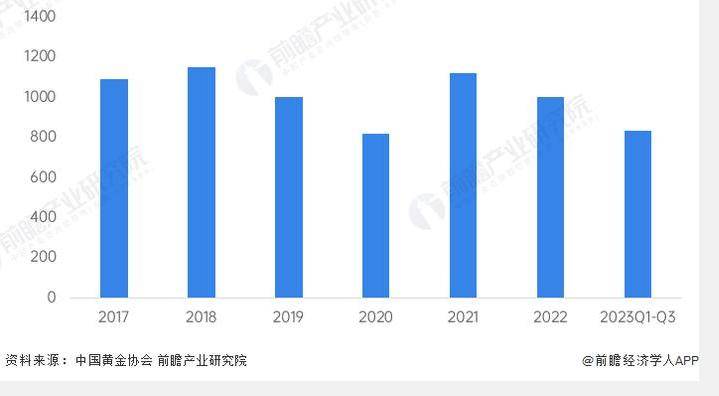

根据前瞻研究院的数据,2017-2022年我国黄金消费量呈波动变化。2018年全国黄金消费量到达顶峰。但2020年受疫情影响,全年黄金消费需求降至821吨,为近几年最低值。到了2021年,黄金销量同比大增36.5%至1121吨。2022年,我国黄金消费量再次下降至1001.74吨。

尽管2023年珍珠、宝石等被时尚博主带火了一把,价格被炒到虚高。但兜兜转转,黄金始终才是可以长线持有的“自家人”,珍珠、宝石只是“露水情缘”,只能短期玩玩。

2023年,黄金价格走高之时,也曾一度打击到实物黄金的销量。但整体来看,当年黄金价格的高位波动令实物黄金获得了很高的关注度。据中国黄金协会数据,2023年前三季度,国民黄金消费持续恢复向好,市场需求持续扩大。全国黄金消费量835.07吨,与2022年同期相比增长7.32%。

做黄金饰品的上市公司过得很滋润。

收入上,2023年前三季度,周大生同比上涨40%、老凤祥同比增长16%、菜百股份同比增长45%。

净利润上,2023年前三季度,周大生同比增长18%、老凤祥同比增长45%、菜百股份同比增长了66%。

得益于黄金销售的较好表现,不少公司的存货周转天数下降直接缩短了各自的营业周期。2023年前三季度,周大生的营业周期为119天(-25天)、老凤祥72天(持平)、菜百股份77天(-16天)。

下沉再下沉

最近,公司隔壁新开了一家商场,虽然入驻店铺还比较少,但却开一家金店。

论到国内的金饰品牌商,以周姓开头的几乎占据了品牌的“半壁江山”,而且他们的加盟店已经下沉到了县级、甚至更低的市场。

近年来,虽然黄金珠宝行业的集中度有所提升,但也并位迈过50%以上的层级,因此,这个行业依然以分散为主。

根据银河证券的研究,2016年至今,黄金珠宝行业CR10从19.4%增长至35.8%。

行业集中度低意味着品牌相对比较杂乱。在深圳的水贝市场、上海的城隍庙,零零散散的黄金品牌众多。

但对于远离一、二线城市的小城而言,城里开得最多的还是连锁店,甚至一条街上左边是周大福、周生生,右边是老凤祥、中国黄金。

行业集中度提升得益于连锁模式的提升。正如餐饮业一样,在黄金珠宝领域,连锁化模式也是增大话语权、提升业绩的一条友好途径。

截至2023年9月末,根据招商证券的统计,各珠宝龙头企业门店数稳步增加,老凤祥5631家(较22年末净增22家)、潮宏基1313家(+155家)、周大生4831家(+215家)、中国黄金3866家(+224家)、周大福7458家(+189家),主要拓展优质加盟店,加速市场份额提升。

周六福的招股书披露,其加盟店占比已经达到业内顶尖水平。2020年—2022年,公司加盟店数量分别为3606 家、3694 家和3974家,公司自营店数量分别为40家、70家和78家,加盟店占比分别高达98.80%、98.14%及98.08%。

如果按目前的加盟政策每新增一家加盟店,周六福能从加盟商身上一次性收取18.5-35万元不等的服务费,且往后每年还能有11-25万元的续约费用。

黄金品牌的加盟费用包括加盟费、品牌使用费、保证金等。这部分费用一般在数万元至数十万元不等。除此之外,还包括日常经营费用,比如店面租金、装修费、进货费用等。这部分费用根据具体情况而定,一般需要数十万元以上。

国际范围内,黄金价格算是一个标品,各家纯卖裸金的价格差不多。但是对于每家店来说,想要赚得多,无外乎两种途径:扩大产品销量、扩大高毛利率黄金品类的销量。比如,镶嵌类珠宝由于工艺原因,自然比“裸露的”黄金首饰要贵,可黄金首饰及产品依然是金店的核心。

以周大福为例,2022年按照产品类型划分的零售值来看,黄金首饰及产品是周大福的核心力量,占比超65%。

在开店方面,下沉市场也成了黄金品牌商的发力点。

此前据央视新闻报道,在浙江衢州,不到200米长的一条街道上分布着15家黄金门店,几家门店的负责人表示,这些店铺大多是近两三年集中开业的。2022年,周大生推出“周大生经典”,这种店铺的投资小于综合店,据悉,200万元即可开店。

当然对于这种趋势,机构也给出了支持的理由。

国泰君安分析认为,随着小镇青年需求增长,三四线城市渠道将成为黄金饰品新的发展风口。

华经产业研究院此前发布的一份报告也指出,国内黄金珠宝行业品类经营模式以一、二线自营,三、四线加盟为主,头部企业在加盟商资源、品牌识别度等方面优势显著。三、四线空间巨大,目前黄金饰品增量主要在三四线城市。

结语

虽然黄金是个被大众广泛接受且具有价值的东西。但是,黄金饰品始终是个低频消费的东西。除了婚嫁旺季能刺激消费外,金价走低有时也能刺激一波。

在2023年中报里,六福集团曾指出,金价下跌带动了黄金的销售。谢瑞麟在2023财年中报里面提到,金价下跌致使香港黄金产品需求得到了鼓舞性增长。

可是,当黄金作为一种商品被销售时,卖黄金不一定比做其他生意赚钱。国内相关上市公司中,毛利率最低的一家在8%左右,毛利率最高的一家在40%左右。

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。