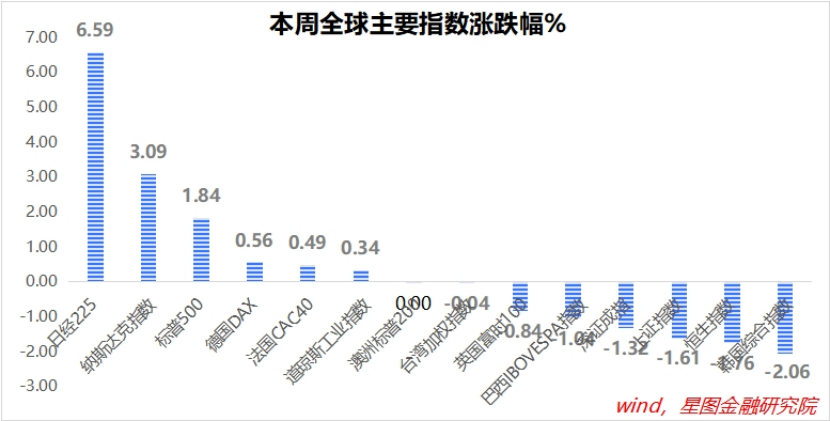

过去一周,A股主要指数普跌,上证指数涨幅-1.61%,深证成指-1.32%,恒生指数-1.76%。

全球来看,走势出现分化,日经225指数涨幅6.59%,再创历史新高,纳斯达克指数涨幅3.09%,标普500指数1.84%;韩国综合指数涨幅-2.06%,在主要指数中垫底。

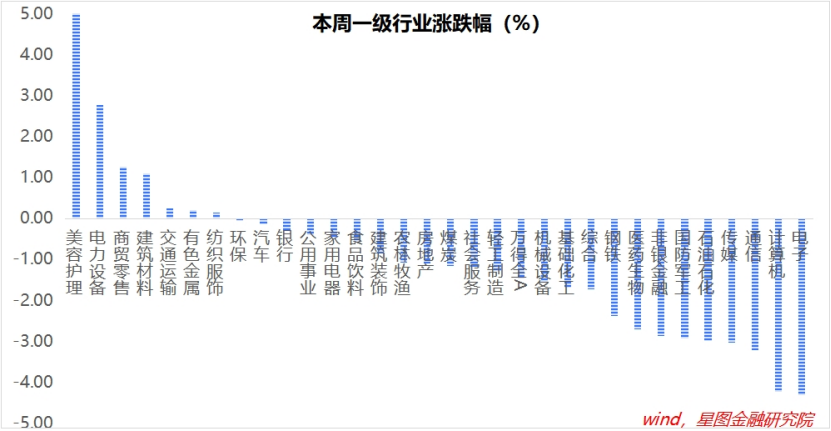

这一次,不能再用全球普跌为A股开脱。10年期美债利率再次跌落4%以内,无法再成为A股下跌的理由。从行业板块看,也看不出明显的结构性行情。

美容护理(5.08%)、电力设备(2.77%)、商贸零售(1.26%)、建筑材料(1.1%)领涨;电子(-4.31%)、计算机(-4.24%)、通信(-3.21%)、传媒(-3.03%)、石油石化(-3%)领跌。

消息面上看,12月价格数据和金融数据较为疲弱,对市场情绪产生一定压制。

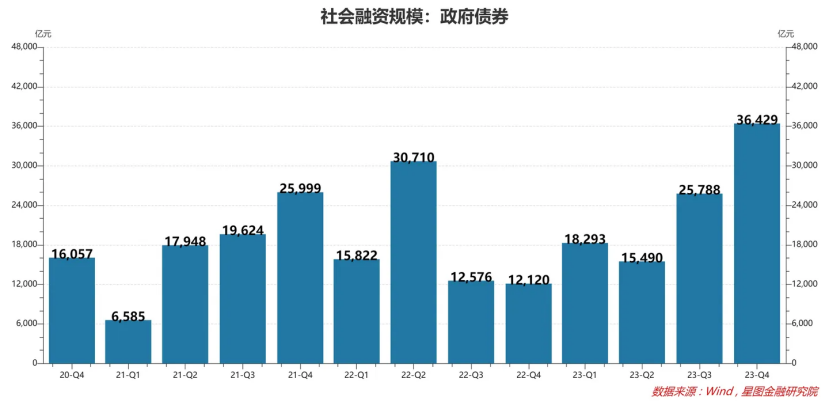

从社融数据看,过去半年总量层面都是靠政府债券撑着的,贷款需求仍然很疲弱。2023年,政府债券融资金额9.6万亿元,同比多增2.48万亿元。比2020年的高点8.34万亿元还要多1.26万亿元。

节奏上看,下半年以来,政府债券发行速度明显提速,Q3为2.58万亿元,Q4为3.64万亿元。

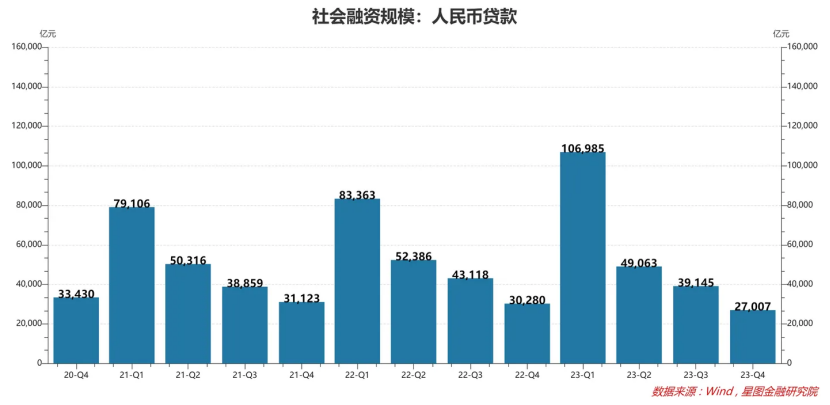

再看人民币贷款,除Q1有天量投放外,之后逐季下滑,且同比均是少增。Q4新增人民币贷款2.7万亿元,同比少增0.33万亿元。

结构上就很明显了:反映实体融资需求的人民币贷款在下滑,相应的,政府债券加大托底力度,使得社融总量看上去还不错。

按照常理,虽然结构不好,只要总量增长,对经济仍然有支撑效果。但实际上,下半年大量发行的政府债券,很多用于地方化债,借新还旧,用低利率债置换存量高利率债。这部分钱并没有投入到实体经济中。

所以,从经济体感来看,依然是缺钱的,流动性偏紧而非偏松。

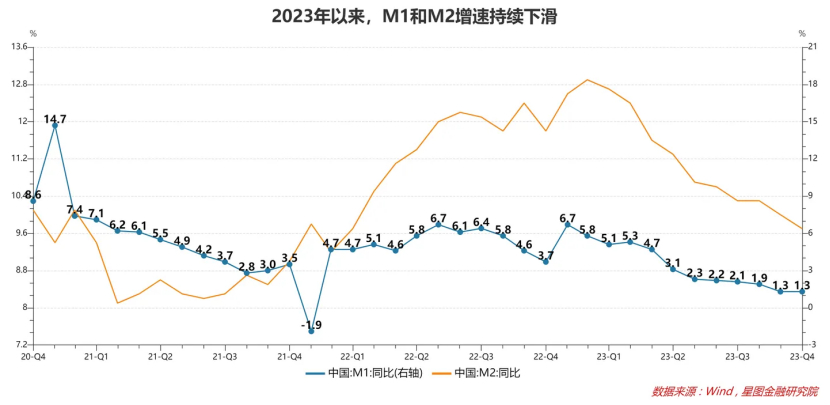

从不断下滑的货币增速上可以看出来。2023年2月以来,M1和M2增速就不断下滑。尤其是M1,已经跌至1.3%的低位。

M1以单位活期存款为主,代表的是经济体可立即使用的流动性。5%的GDP增速,仅对应1.3%的M1增速,表明流动性是偏紧的。

偏紧的流动性,对资产价格不友好。2023年,股市和楼市双熊,尤其是A股,在全球大涨中逆势下跌,与M1增速的不断创新低是有关系的。

展望2024年,从流动性的角度看,为更好地推动经济复苏向上,提高M1和M2增速是必要条件。

短期来看,市场博弈的焦点是央行是否会在1月份降息降准。1月降息的特殊意义不仅在于缓解市场流动性压力,更主要在于凸显有关部门对于稳增长的重视和对症下药。

市场底部,行情多变。保持耐心,坚定信心。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言