5月全球主要经济体股市表现差距较大。在国内一系列政策刺激和低位估值修复带动下,5月份A股三大股指强势反弹,引领全球主要经济体股市。

Wind数据显示,5月深成指和上证指数分别大幅上涨4.59%和4.57%遥遥领先,紧随其后则是创业板指大涨3.71%,整体A股三大股指5月表现最佳。欧美股市则小幅反弹或下跌,由于仍处于历史高位,后期回调或还未结束。对比可见,目前处于低位的A股外资已源源不断流入,中长期将最具吸引力。

5月最后一天又有政策发布

1、财政部:进一步加大政府采购支持中小企业力度

财政部发布《关于进一步加大政府采购支持中小企业力度的通知》,超过400万元的工程采购项目中适宜由中小企业提供的,在坚持公开公正、公平竞争原则和统一质量标准的前提下,2022年下半年面向中小企业的预留份额由30%以上阶段性提高至40%以上。

2、两部委宣布减征部分乘用车车辆购置税

5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的通知》,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

3、26家车企参与新一轮新能源汽车下乡活动

为贯彻落实2022年《政府工作报告》部署,支持新能源汽车消费,引导农村居民绿色出行,促进乡村全面振兴,助力实现碳达峰碳中和目标,工业和信息化部、农业农村部、商务部、国家能源局决定联合组织开展新一轮新能源汽车下乡活动。

4、证监会指导证券交易所发布基础设施REITs扩募指引

在前期REITs试点工作基础上,指导证券交易所制定发布了《新购入基础设施项目(试行)》,支持上市REITs通过扩募等方式收购资产,加大REITs市场建设力度,着力推动多层次资本市场高质量发展。

外资已持续净流入

5月13日,全球知名指数公司MSCI公布了半年度指数评审结果,其中,涉及到A股的包括MSCI中国指数、MSCI中国A股在岸指数、MSCI全球标准指数等多只指数。本次调整结果于5月31日收盘后正式生效。其中,MSCI中国指数由于被嵌套进MSCI新兴市场指数,因此股票进入MSCI中国指数,便意味着进入了MSCI旗舰指数系列,从而获得大量被动资金跟踪,对国内投资者影响较大而具有参考意义。

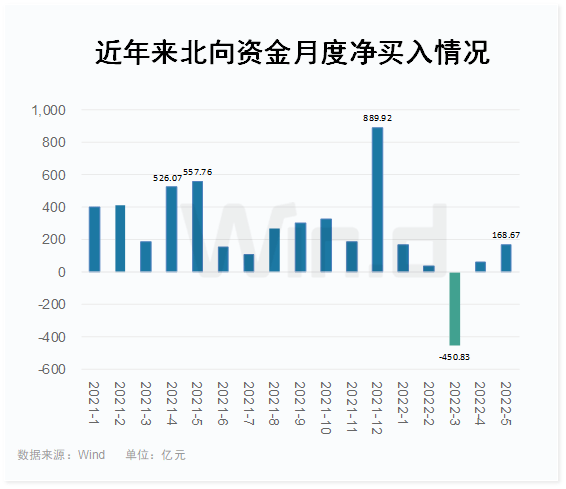

此外外资主力北向资金更是持续净买入。Wind数据显示,5月份,北向资金合计净买入168.67亿元。持续不断地大幅净流入,彰显了对A股中长期价值的肯定。

6月市场投资展望

从5月PMI数据看,经济最坏的情况已经过去,正在逐步恢复,整体仍在筑底阶段。从近期会议来看,政府对经济下行压力认识非常清晰,国常会定调“当前经济下行压力持续加大,许多市场主体十分困难”。在此情况下,财政和货币双发力。从财政端看,5月累计发行新增地方债7536亿,其中一般债1216亿,专项债6319亿。要求今年专项债8月底前基本使用到位,支持范围扩大到新型基础设施等。并且国家融资担保基金再担保合作业务新增1万亿元以上。

从货币端看,已经超预期降息,成为史上最大降息力度,用以稳地产和稳社融。

6月1日,上海逐步全面复工复产,随着国内疫情不断出现积极变化,市场对经济的预期也出现了边际好转。全面解封后,投资者应当重点关注什么?

消费作为“三驾马车”(投资、出口、消费)之一,是经济发展的稳定器和压舱石,多年来经济的稳定增长最大贡献均来自于消费。如果按照最终消费支出占GDP比重来看,2012-2020年最终消费支出占GDP比重过半,由2012年的51.1%提升到2020年的54.7%。在疫情严重影响的情况下,最终消费支出在2020年依旧超过50%,而在2021年我国消费对GDP增长的贡献率为65.4%,比2012年提升10个百分点。

4月社零数据显示消费服务业受疫情冲击巨大,4月社零总额为2.95万亿元,同比大幅下降-11.1%。其中,除汽车以外的消费品零售额同比-8.4%,限额以上消费品零售额同比-14.0%。疫情压抑了消费需求,全面解封后配合消费刺激政策,有望迎来需求的短期爆发。

但面对经济下行,中长期还是要靠稳增长政策来稳就业、稳投资从而稳经济。稳定经济大盘,围绕需求端的确定性和成本下行两方面进行配置。

一是国内外需求仍然保持高增长的如光伏产业。

二是国内稳增长政策支持下需求受益的方向。

上周中央会议上再次强调了2022年经济压力超过2020年,目前正处于决定全年经济走势的关键节点,需要努力确保二季度经济实现合理增长和失业率尽快下降,保持经济运行在合理区间。

可以重点关注稳增长发力方向:新老基建、煤炭、地产链。基建在固定资产投资中体量大,政府主导逆势托底。老基建方面,今年重点建设交通、老旧小区改造、地下综合管廊等项目;新基建方面,数字经济、风电、光伏、储能等。地产板块国内政策边际松绑明显,各城在因城施策的前提下需求侧政策频出,为下半年房地产销售复苏打好基础,随着后续财政增量政策落地,房地产销售数据预期好转,将带动地产链如家装、家电、建材等业绩抬升。经济复苏保障用电,煤炭依旧处于供不应求状态,全球能源危机,看好煤炭板块业绩和估值提升。

长期看,今年成长板块包括半导体、新能源、军工等在全球流动性收紧背景下回调超过25%,未来随着中国经济企稳、美联储加息边际放缓、上市公司业绩中报触及全年低点,以中证500为代表的中盘成长板块有望在业绩拐点后迎来戴维斯双击。