作 者丨李域

编 辑丨巫燕玲

图 源丨图虫

回顾2023年A股,激战3000点是绕不开的关键词。

从2007年2月,上证综指首次站上3000点,在随后的16年间上证综指在3000点上下徘徊。据招商证券托管部金融工程团队负责人瞿韬统计,从2007年到现在这4000多个交易日当中,行情低于3000点的接近2000天,高于3000点的则有2100多天,从统计学的角度看,3000点正好是股市统计分位的中位数。

3000点似乎成了A股市场的“楚河汉界”,也成为了股民们坚不可摧的“信仰”。

事实上,3000点本身没有特殊的含义,股票市场和股民之所以看重,是因为它承载的更多的是投资者的期望以及未来的可能性。这也就是为什么一旦股市突破3000点大关,保卫战就随之打响。

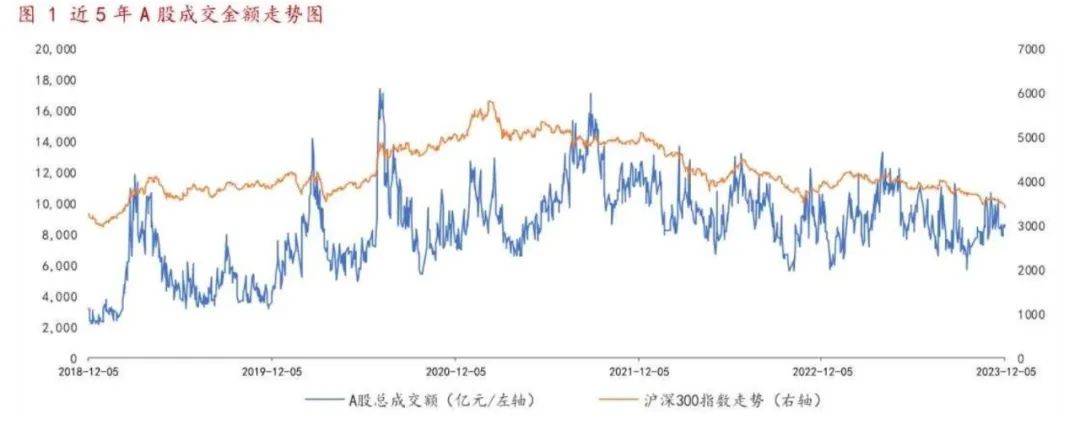

2023年,A股再度打响“3000点保卫战”,与此前不同的是,有数千亿的资金在借助ETF入市,全市场ETF份额创下历史新高,合计超2万亿份。与此同时,其带来和衍生了一系列趋势性反思,既有资金面的趋势争议,也有资本市场的制度层面,同时还有国内机构投资人投资模式上的结构性变化。

“在A股市况低迷之际,围绕这些问题的观点争鸣和集思广益对于A股的行稳致远是有所裨益的。”思睿集团首席经济学家洪灝表示,“A股的健康发展与我国金融市场的高质量发展和开放、居民财富的配置息息相关。特别是考虑到A股发展历史较短,参与机构依然不够专业,因此国内投资者的定价能力尤其是边际定价能力弱于外国同行,这也是缘何我们密切追踪南北向资金的流动和中国资本账户变化等数据,以期从现有市场价格之外捕捉到一些重要信息,把握资本市场的运行之机。”

展望2024年,多位接受21世纪经济报道记者采访的人士一致认为,现阶段市场明显处于周期底部,呈现筑底往上走的趋势,只是此轮触底过程长于预期,A股拐点值得期待,市场整体而言中期机会大于风险。

图片来源:华西证券

3000点争夺频繁上演

12月5日,在时隔一个半月之后,沪指盘中再度失守3000点关口,3000点保卫战也再次打响。

自2007年2月16日首次突破3000点以来,沪指至今已在这个关键点位有过50余次的争夺,其保卫战的成败也成为了A股牛熊的分界标志。

前海开源基金首席经济学家杨德龙谈到,沪指作为一个重要的整数关口,跌破3000点后还会站上3000点。杨德龙分析称,最近无论是政策面还是市场面,其实都是支持市场反弹,“沪指跌破3000点是暂时的,市场实际上已具备多项底部特征,不必对后市过于悲观。”

实际上,16年间,A股多次站在3000点上,看起来都一样,其实又不一样。十几年前的3000点,三四十倍的估值,是泡沫;现在的3000点,十一二倍的估值,是低估。

一方面是,近年来,A股全市场上市公司从1000多家,到如今的5000余家。其中,上证指数的成分股也从900家,增加到2000余家,行业占比也发生了变化,金融板块占比从45%下降到22%,信息技术从不到2%上升到了12%,整体来看,传统行业权重降低,科技含量在提升,成长属性增强,弹性也更大了。

另一方面是,2008年首次跌破3000点时,上证指数的市盈率还是22多倍,现在已经下降到12倍,这也就意味着,虽然上证指数点位还在3000点,但资产“价格”更便宜。

“存量市”里的资金博弈

“今年,资金面和情绪面都是主导市场的重要因素。”启铼研究院首席经济学家潘向东表示, A股“存量市”特征较为明显,资金面整体延续着偏弱的格局。

具体来看,8月以来一系列活跃资本市场、提振投资者信心的政策发布,包括监管层宣布证券交易印花税减半征收、阶段性收紧IPO、合理确定再融资规模、规范大股东减持等措施,从投资端、融资端、交易端等方面综合发力。IPO、再融资、减持等构成的资金需求端规模出现明显收窄,9月以来资金净流出情况较此前有所缓和。北上资金波动较大,7月后明显转为净流出,9月份以来外资流出虽然有所放缓,但趋势尚未扭转。此外,两融也出现明显外流,新开户基本保持低位震荡。需求侧来看,减持规模有所缩减,IPO与再融资小幅回落。

潘向东认为,当前市场从估值水平、成交额、投资者情绪等相关指标显示资产价格已经隐含过于悲观预期,大盘指数处于超跌状态。前瞻来看,内外环境将在2024年逐步改善,因此对目前时点不必过于悲观。

在洪灝看来,A股资金层面,大市交易持续缩量趋淡,其本质依然是缺增量资金和缺信心。这主要是因为,2023年,中美利差一度走阔至历史最宽,并与2006年初的历史水平等量齐观。如此平稳而宽厚的利差为投机者创造了套利交易的机会,并弱化了外资的信心和投资回报。故此,资金西移,扶摇直上的美债利率和势头强劲的美元持续对新兴市场形成虹吸作用。

接下来,随着美联储加息周期行至尾声,降息预期不断升温,中美利差理应收窄。这一息差复常有望缓和资金撤离和中国资产价格的压力,并助力市场间歇性反弹和修复。

相关数据显示,12月以来,权益型ETF净申购额超过700亿元,多只ETF份额更是创下历史新高。在业内人士看来,资金持续涌入ETF释放积极信号,A股估值处于历史底部区间,配置价值凸显。

不断完善的制度

对于A股的中枢始终围绕着3000点关口,有业内人士认为,很大的一部分原因在于制度的不完善。

实际上,在2023年,A股市场生态在不断优化。在充分考虑市场关切,认真研究评估股份减持制度后,证监会出台了进一步规范相关方减持行为,今年8月27日发布《进一步规范股份减持行为》,堪称“史上最严减持新规”。

9月26日,沪深北交易所出台相关细则,就破发、破净以及分红不达标等标准进行明确,同时明确二级市场减持范围、增加大宗交易减持预披露等。

有券商人士表示,要进一步完善股市的各项制度,尽早和国际接轨,包括市场发行、投资交易和“优胜劣汰”的退市等。

在投资交易方面,对于博时基金、光大保德信基金等旗下产品风格漂移的现象,华南理工大学经济与金融学院教授许林认为,诚信是基金的基石,基金应坚守产品发行时的投资风格,监管部门应加大对基金风格漂移异象的惩罚力度,营造良好的基金产品发行生态。

而在制度层面上,从资本市场开放视角看,中国应坚持进一步扩大资本市场开放,推进高水平对外开放,以开放促发展,构建好国内国际双循环的新发展格局。随着中国资本市场开放程度的进一步扩大,中国需加强对QFII的管理和监督,引导QFII发挥维稳中国资本市场的作用,并将其成熟的价值投资理念传播给国内,从而减少中国资本市场的非理性投资行为。

中期机会大于风险

展望2024年,多位接受21世纪经济报道记者采访的人士一致认为,现阶段市场明显处于周期底部,呈现筑底往上走的趋势,只是此轮触底过程长于预期,A股拐点值得期待,市场整体而言的中期机会大于风险。

对于明年A股市场,潘向东充满信心。12月中央经济工作会议定调“稳中求进、以进促稳、先立后破”,同时近日京沪楼市宽松政策也在同步落地,宏观层面可以期待2024年对各项经济工作的支持力度依然会延续积极。市场微观流动性也将随着活跃资本市场政策的进一步落地有所改善,例如重要股东二级市场净增持、IPO 已明显放缓、股票型 ETF 重回净申购等,A股整体估值的安全边际较为充足。

武汉科技大学金融证券研究所副所长王伟则持谨慎乐观的看法。其认为,从国内外环境来分析,资金外流的压力在缓和,同时一系列支持资本市场的政策出台都是积极有利的因素。

洪灏表示,当前向下的空间比向上的空间要小很多,或者风险比预期收益要小很多,而均值回归是金融市场最根本的原则。

看他看来,现阶段,市场很明显处于周期底部,呈现筑底往上走的趋势,只是此轮触底过程长于预期。“经过2023年先扬后抑、潮涨潮落的洗礼,目前市场的价格反应与基本面的边际变化有所脱钩。近期的国内经济数据整体有所回暖,政策方向清晰可见,但市场反应却不温不火,显然市场的波动或者整个市场信心与未来预期休戚相关,而这恰恰是难以捉摸的。”

更多精彩内容请点击↓

SFC

本期编辑 刘雪莹 实习生 谭雅涵

21君荐读

全面注册制这一年:中国资本市场发行制度3.0时代起航

八成私募看好2024年A股

2024年A股怎么走?投资机会在哪?