“新帅”能否力挽狂澜?

1

垫底

浦发银行头顶的阴霾依旧没有散去。

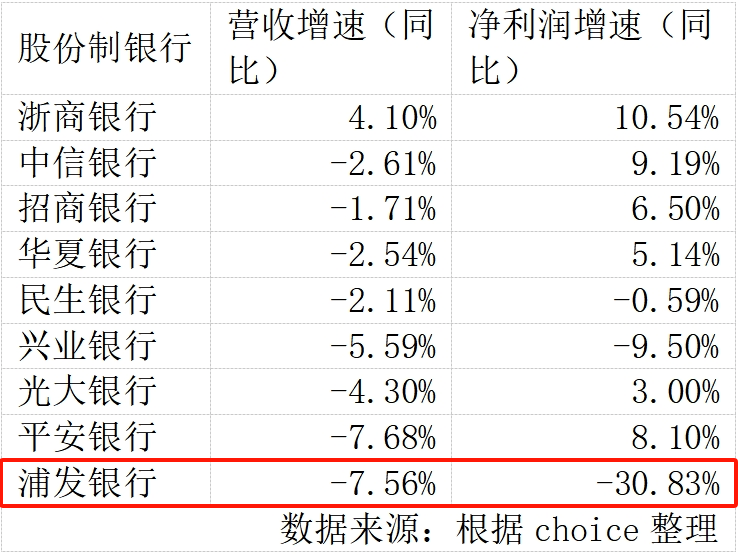

最新财报显示,2023年前三季度,浦发银行实现营业收入1328.15亿元,同比下降7.56%;归母净利润279.86亿元,同比减少124.76亿元,下降30.83%。

从单季度看,浦发银行第三季度营收415.85亿元,同比下降7.66%;归母净利润48.48亿元,同比下降52.88%。

这个数据什么概念呢?根据中国基金报的统计,放在上市银行里,浦发银行的营业增速排在倒数,净利润增速更是垫底。

▲图源:中国基金报

此外,2023年前三季度,浦发银行净息差为1.43%,同比下降0.27个百分点,而在2018年,该行的净息差还在1.94%,在A股9家股份行中排名第三。时至今日,浦发银行的排名已经滑到了尾部。

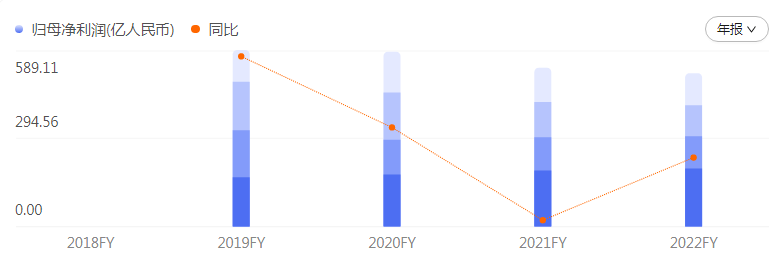

和浦发银行自己比,这个数据也很惨淡。数据显示,2020年以来,浦发银行的净利润已经连续下滑。相比2019年,三年时间里,浦发银行的净利润分别减少4.8亿、59.1亿、77.4亿——

三年少赚141.3亿。

从资本市场看,截至2023年11月9日收盘,浦发银行的股价是6.93元/股,相比当年的高点已经跌去40%以上。

浦发银行成立于1992年,至今已有31年历史,是一家老牌银行。截至三季度末,浦发银行资产总额8.81万亿元,贷款总额4.92万亿元,存款总额4.96万亿元,妥妥地大银行。

这样一家银行,何以沦落到“垫底”的处境?

2

投诉

面对这个问题,浦发银行给出的理由是:内外部因素叠加影响。

具体来看,受贷款市场利率处于低位以及存量资产重定价影响,利息净收入同比下降;受资本市场波动影响,财富管理、理财、信用卡等中间业务收入贡献减少;公司主动调整资产结构,持续推进不良压降,加大风险拨备计提。

但往回看,浦发银行的颓势,其实早就显露了。2018年的成都分行案曾轰动一时。根据银监会的通报,彼时浦发银行成都分行为掩盖不良贷款,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业授信775亿元,四川银监局依法对浦发银行成都分行罚款4.62亿元,浦发银行内部问责近200人。

在那之后,浦发银行的业绩就走上了下坡路。与此同时,浦发银行收到的罚单也变多了。

同花顺iFinD数据统计显示,2022全年银保监会、央行以及外汇管理局3家监管机构对银行业共计下发下近3000张罚单,罚没金额超19亿元。其中,浦发银行以罚单64张、罚没金额超6000万元分别位列股份行中首位。

财富独角兽统计的数据显示,光2021年至2022年这两年,浦发银行就被罚近2个小目标。此外,公开报道显示,过去3年间浦发银行已有4名高管被查。

最近的例子是2023年8月,浦发银行旗下三支行被罚款合计140万元,原因为贷后管理不尽职。

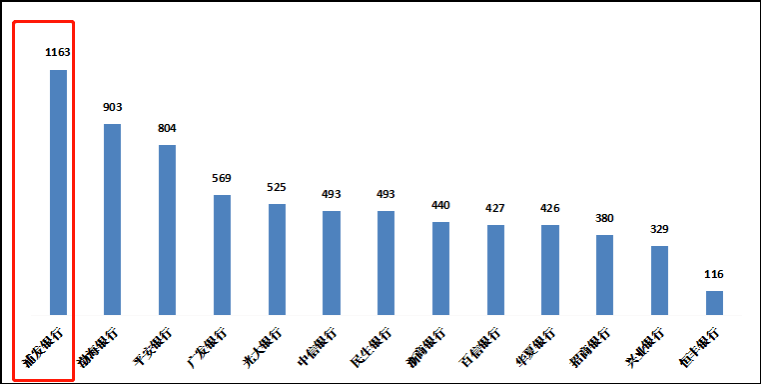

更严峻的问题来自投诉。国家金融监督管理总局发布的《关于2023年第一季度银行业消费投诉情况的通报》显示,2023年第一季度,在股份制商业银行投诉量里,浦发银行投诉量3616件,占比12.5%,排名第二。

在股份制商业银行个人贷款业务投诉量情况中,浦发银行更是以1163件排在第一位。

翻看过往数据,浦发银行的投诉量长期位列前茅。其中,信用卡业务更是投诉“重灾区”。银保监会发布的通报数据显示,2022年浦发银行信用卡投诉量位居股份行之首,也超过了所有国有行,全年达到15511件。

昔日的“对公之王”,俨然成了外界口中的“被投诉之王”。

3

压力

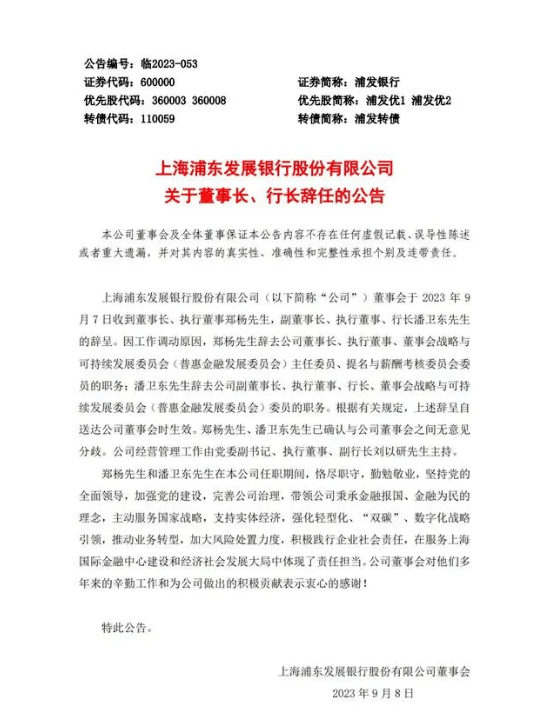

浦发银行拉胯的业绩和内控,导致了一场“地震”。

两个月前,浦发银行发布了董事长郑杨、行长潘卫东双双辞任的公告。董事长和行长同日一起“下课”,这在业内极为罕见。接棒者是张为忠,他此前在建行已深耕28年,从分行总审计师一直干到建行业务总监,是经验丰富的银行老将。

与此一同调整的,还有党委书记、党委副书记、副行长3个核心岗位。在外界看来,浦发银行一口气换了5个核心高层,确实动真格了。

不过也不难理解,回看郑杨和潘卫东任内的这几年,浦发银行的业绩是一年比一年差。

从目前的情况来看,留给“新帅”的,是一个棘手的摊子。

财报显示,从2019年至2022年,浦发银行的净利息收入分别为1445.23亿元、1385.81亿元、1359.58亿元、1336.69亿元,近三年分别下滑了4.11%、1.89%、1.68%。

此外,根据阿尔法工场研究院的梳理,浦发银行的加权平均净资产收益率(ROE)和平均总资产收益率(ROA)连续六年下降,分别从2016年的16.35%和0.98%下降到2022年的7.98%和0.62%。

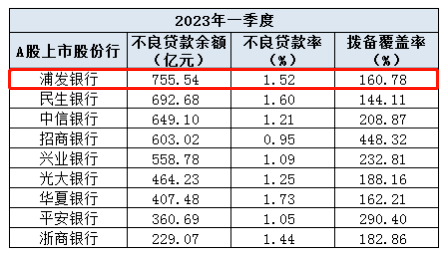

更关键的是,根据新浪金融研究院的梳理,从资产质量情况看,与其他八家A股上市股份行相比,浦发银行今年一季度不良贷款余额居于最高位,达755.54亿元。

▲图源:新浪金融研究院

与大量不良贷款相对应的,是其每年都要计提的巨额信用减值损失。截至三季度末,浦发银行信用减值损失611.19亿元,同比增长5.7%。

而在半年报中,这一数据还是384.38亿元。这意味着,一个季度该数据就增长约227亿元。

庞大的不良资产,将对银行净利润形成巨大侵蚀。那些收不回来的烂账,只能自己慢慢咽下。

遥想当年,浦发银行是《商业银行法》和《证券法》颁布后首家规范上市的股份制商业银行。在股份制银行中,它的总资产一度仅次于招商银行。

但如今,在“三十而立”的时候,浦发银行却显露出掉队的迹象。也许,浦发银行想过做时间的朋友,试图让时间来熨平周期和波动,但它可能忘记了一件事——

在时代的变革面前,时间不一定有那么多的朋友。