出品|搜狐智库

作者|温彬 应习文

编辑|王晓旭

10月服务业商务活动指数下降0.8个百分点至50.1%,未延续上月反弹趋势。节日效应带动居民旅游出行和消费相关需求回暖,但资本市场服务、房地产等行业商务活动指数低位运行形成拖累。

10月建筑业商务活动指数为53.5%,较上月下降2.7个百分点,结束了连续两个月的反弹,但仍处于50%临界点上方。地方债加速发行,各地冲刺年底经济目标,支撑了基建投资,但房地产金九银十成色不足形成拖累。

10月制造业PMI较上月下降0.7个百分点至49.5%,再度回落至荣枯线以下,显示制造业景气水平小幅回落。生产端仍保持在扩张区间,需求端复苏基础有待夯实,企业库存回补进程出现反复,价格上下游出现分化。

10月经济整体扩张力度减弱,综合PMI较上月下降1.3个百分点至50.7%。一是前期需求释放后经济有一个自然调整过程;二是外部环境不稳影响了市场信心。不过好在企业预期仍较为乐观。鉴于当前经济复苏基础仍不稳固,下一步逆周期政策仍有接续发力的必要性和空间。

一、服务业:景气度环比回落

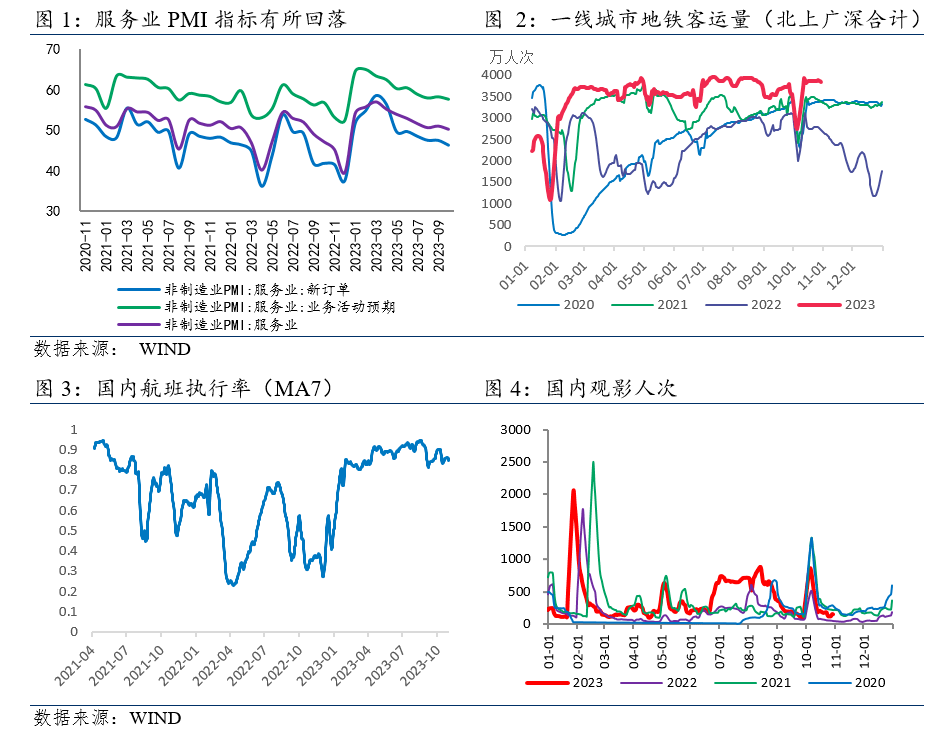

10月服务业商务活动指数下降0.8个百分点至50.1%,未延续上月反弹趋势,但仍处在50%临界点上方,显示服务业仍保持小幅扩张。

其中,服务业新订单指数较上月下降1.2个百分点至46.2%,连续6个月低于50%,反映下游需求减弱;服务业业务活动预期指数下降0.6个百分点至57.5%,在上月反弹后转为下降,但仍在较高景气区间,反映市场对服务业预期仍较乐观;从业人员指数回落0.3个百分点至46.5%,仍低于50%临界点。

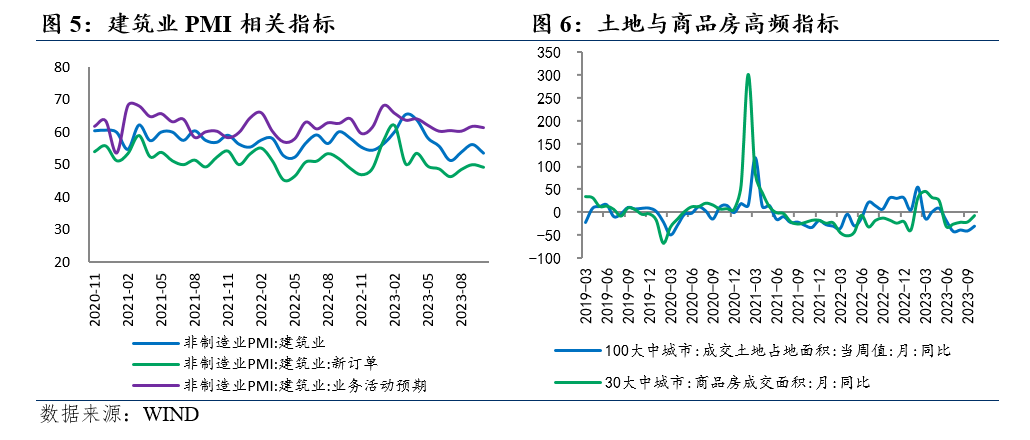

10月以来,“十一”节日效应带动居民旅游出行和消费相关需求回暖。从高频数据看,一线城市地铁客运量明显高于前三年水平;国内航班平均执行率为86%,高于上月1个百分点;10月国内电影票房和观影人次较2020和2021年有所下降,但好于2022年。铁路运输、航空运输、住宿、餐饮、生态保护及公共设施管理等行业商务活动指数均位于55.0%以上较高景气区间。与此同时,资本市场服务、房地产等行业商务活动指数低位运行,对服务业形成拖累。

二、建筑业:仍处在景气区间

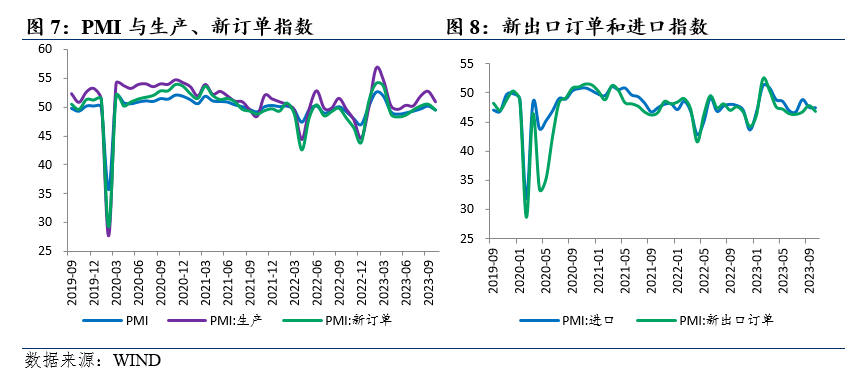

10月建筑业商务活动指数为53.5%,较上月下降2.7个百分点,结束了连续两个月的反弹,但仍处于50%临界点上方。

其中建筑业新订单指数较上月下降0.8个百分点至49.2%,重回荣枯线下方。业务活动预期指数回落0.4个百分点至61.4%,仍持续处于高景气区间。从业人员指数回升0.1个百分点至46.4%,为连续第二个月上升。

建筑业仍保持景气区间,源于基建投资的托底。10月份入秋以来晴好天气增多,夏季高温多雨的不利因素消退。同时,财政部要求专项债9月底发行完毕,10月底前使用完毕,资金到位良好,各地也迎来了冲刺全年经济目标的关键期,重大项目继续开工建设,均对基建投资形成支撑。

另一方面,房地产对建筑业形成一定拖累。高频数据显示,10月30大中城市商品房成交面积环比下降3.5%,考虑到PMI属于环比指标,房地产销售环比下滑对PMI形成了拖累作用。从同比看,10月30大中城市商品房成交面积同比下降8.5%,100大中城市土地成交面积同比下降28.4%,房地产“金九银十” 成色略显不足。

三、制造业:景气水平小幅回落

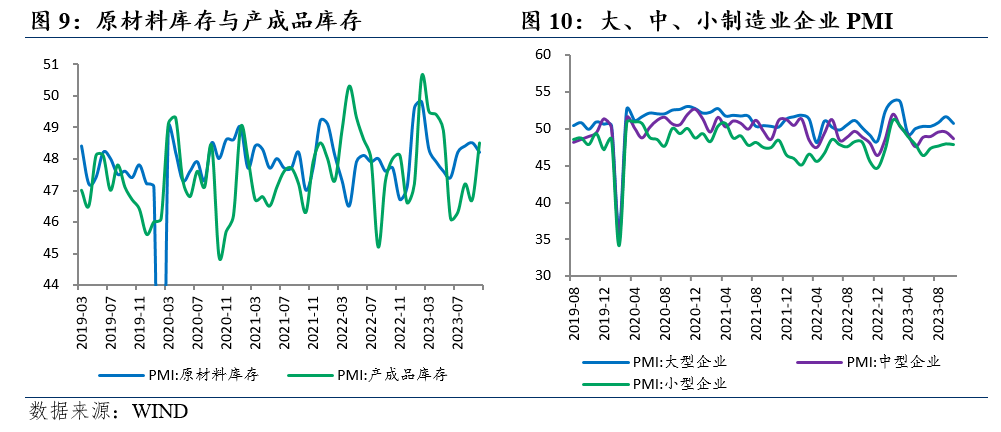

10月制造业PMI较上月下降0.7个百分点至49.5%,重回荣枯线以下,显示制造业景气水平小幅回落。

五大分项指数全线回落。其中生产指数为50.9%(较上月-1.8%),新订单指数为49.5%(较上月-1.0%),原材料库存指数为48.2%(较上月-0.3%),从业人员指数为48.0%(较上月-0.1%),供应商配送时间指数为50.2%(较上月-0.6%)。

从10月来看,制造业运行表现出四个方面特征:

一是生产端仍保持在扩张区间。10月生产指数回落1.8个百分点至50.9%,但仍保持50%扩张区间。从高频指标来看,汽车轮胎钢胎开工率保持高水平,但甲醇、PTA等化工行业开工率较上月有所回落;高炉开工率保持平稳,但粗钢、生铁产量环比下滑。结合此前公布的工业企业利润数据来看,近期工业企业利润增长逐步恢复,10月生产经营活动预期指数为55.6%,较9月小幅上升0.1个百分点,持续位于较高景气区间,有助于制造业企业保持合理产能输出。

二是需求端复苏基础有待夯实。10月新订单指数回落1.0个百分点至49.5%,在连续2个月回暖后回落至荣枯线以下,新出口订单回落1.0个百分点至46.8%,也结束了连续两个月回升的态势,显示内外需改善趋势均不稳定。佐证指标显示,韩国9月前20天出口同比增长4.6%,较上月回落5.1个百分点,显示全球贸易仍在改善但动能略有减弱。

三是企业库存回补进程出现反复。10月企业采购量指数回落0.9个百分点至49.8%,原材料库存指数回落0.3个百分点至48.2%,产成品库存回升1.8个百分点至48.5%。原材料库存指数近4个月来首次低于产成品库存,显示企业库存回补进程出现反复。

四是大型企业景气高但小型企业预期改善。10月大型企业PMI下降0.9个百分点至50.7%,但仍处于景气区间,中型企业PMI下降0.9个百分点至48.7%,小型企业PMI下降0.1个百分点至47.9%。不过从预期看,10月小型企业生产经营活动预期指数回升0.6个百分点至53.7%,而大型企业回落0.1个百分点,中型企业则较上月持平。显示支持民营企业等政策落地后,小型企业信心有所上升。

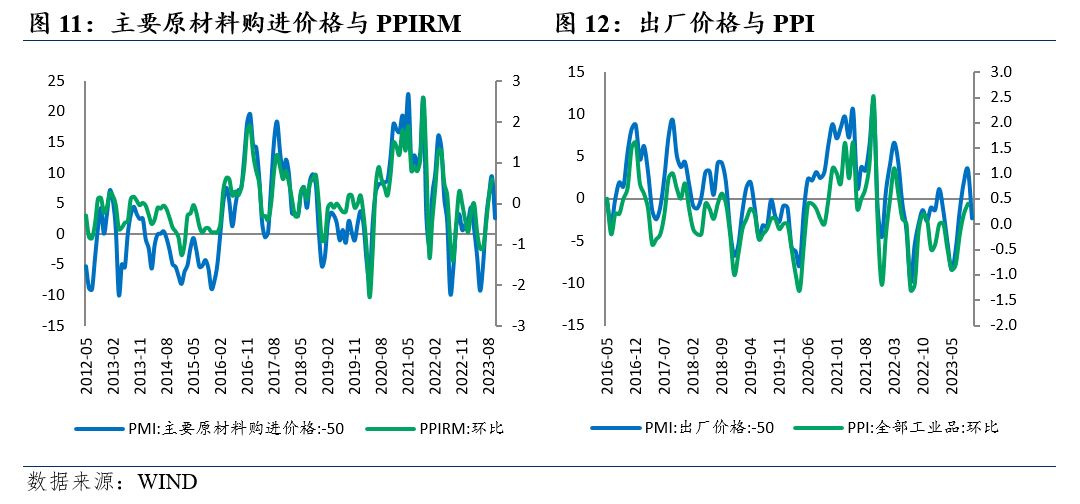

四、价格:上下游出现分化

10月主要原材料购进价格指数回落6.8个百分点至52.6%,出厂价格回落5.8个百分点至47.7%,上下游价格分处50%临界线两侧。

从国际来看,10月以来,CRB指数保持横向波动。先后受巴以冲突以及美债收益率超预期上行影响,国际油价先涨后跌,天然气价格走高,主要金属价格呈现震荡与分化格局。

从国内来看,南华工业品指数10月均值环比下降2.7%,结束了连续4个月的上升趋势。10月螺纹钢、钢材指数整体走平,平板玻璃价格环比上升。截至10月27日,商务部按周公布的生产资料价格指数环比回升0.8%,连续第4个月环比回升,但幅度收窄。

基于PMI指标和高频数据判断,预计9月PPI环比下降0.1%左右,同比约为-2.8%,降幅小幅扩大。不过,原材料购进价格指数依然高于50%,或抬升本月工业生产者购进价格指数(PPIRM),上游价格上涨但下游价格偏弱,不利于企业利润空间的回补。

五、政策:接续发力

10月经济整体扩张力度减弱,综合PMI较上月下降1.3个百分点至50.7%。从原因看,一是在暑期及中秋国庆双节后,前期需求释放后有一个自然调整过程;二是外部需求依旧不稳,巴以冲突、美债收益率创新高等因素导致国内宏观经济预期产生一定波动。

从结构看,企业回补库存的趋势尚不稳固,上下游价格分化对企业盈利预期形成干扰,外需回暖也存在反复;不过非制造业与制造业生产端仍处在扩张区间,企业预期也仍保持相对乐观,反映经济仍有韧性。

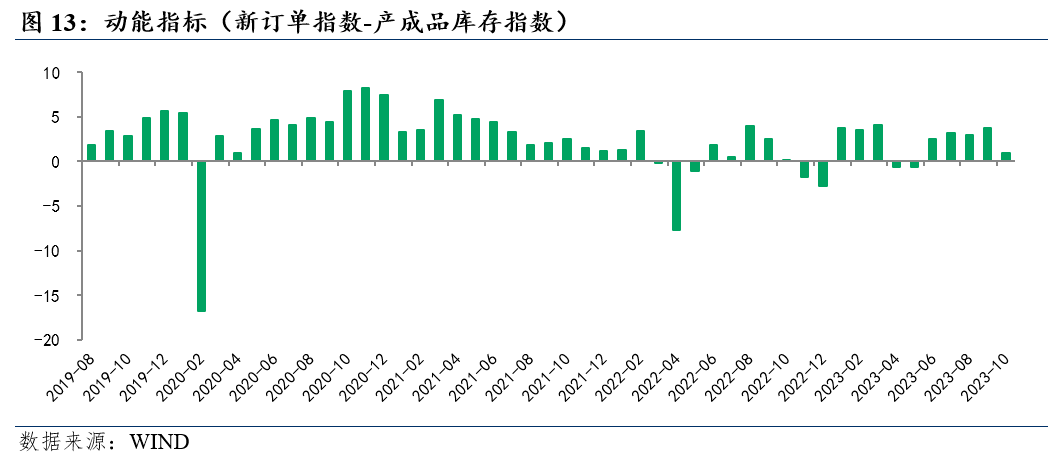

需要指出的是,10月制造业动能指标(制造业新订单-产成品库存)为1.0%,较9月下降2.8个百分点,显示经济复苏动能有所减弱。政策上,7.24政治局会议后各项逆周期政策密集出台,国庆节后则主要集中在财政发力。鉴于当前经济复苏基础仍不稳固,下一步逆周期政策仍有接续发力的必要性和空间。

货币政策方面,继9月央行超预期降准25个基点后,10月份央行主要以逆回购净投放及MLF超额续作为主。目前市场对于四季度货币政策空间仍有期待,11月为降准的重要观察点。一是经济稳固回升需要一定过程,降准能有效支持中长期融资需求恢复;二是信贷投放持续发力,万亿国债、特殊再融资债等政府债供给增加,有中长期流动性补充需求;三是后续MLF到期量较大,10月至年底共有2万亿元到期,可以通过降准缓解MLF续作压力。

财政政策方面,10月财政发力信号明显,超20省市相继发行特殊再融资债券,总额超万亿元,中央财政将在四季度增发1万亿元国债,用于支持灾后恢复重建和弥补防灾减灾救灾短板,并通过转移支付方式全部安排给地方;经全国人大常委会授权,国务院继续提前下达2024年新增地方政府债务限额。近期三大财政政策连续推出,释放了稳增长政策持续发力的信号。

房地产调控方面,随着央行、住建部等部门关于房地产政策的指导意见出台,各地纷纷推出了降首付和利率、“认房不认贷”、取消限购等“楼市新政”,但从效果来看,房地产“金九银十”成色不足。下一阶段,政策方面依旧需要供需两端发力,在需求端,继续激发合理的刚需和改善型住房需求,进一步取消限购政策,下调商贷与公积金首付比例,鼓励生育和改善型住房需求政策协同配合。在供给端,继续缓解房企资金压力,全力保交楼,稳市场信心,加大保障性住房供给。

【本文经作者授权发布,转载请联系搜狐智库】