大鱼测评第1025篇原创

大鱼测评第1025篇原创

近期有读者咨询家庭信托的相关问题,对于很多朋友来说,这还是一个比较陌生的词汇,今天就来聊聊家庭信托的话题。

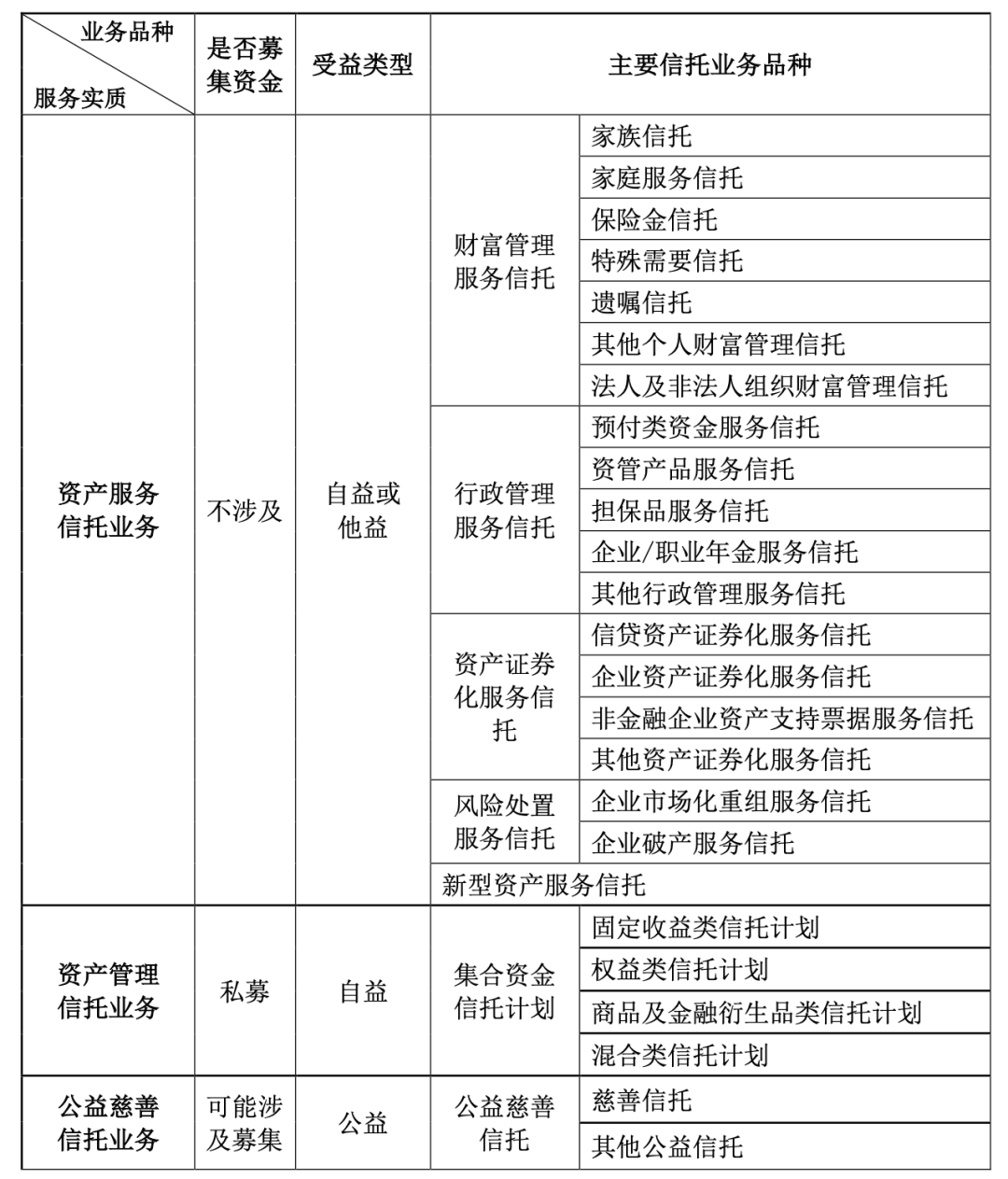

家庭信托,和家族信托,仅一字之差,都是为定向传承出现的解决方案,出自于原银保监会于2023年3月20日正式印发的《中国银保监会关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号),新增了“家庭服务信托”这一分类。于是,家庭服务信托作为资产服务信托类型中的一类业务品种,正式亮相。

信托公司信托业务新分类简表

信托公司信托业务新分类简表

为什么会出现家庭信托

我们之前也聊过,关于遗嘱、赠与等主流传承方式的优势和劣势,再加上目前国人的储蓄和房产储备,当离世的阶段,必定会涉及到传承的问题,无非是传承体量的多与少,但这都是不可避免的事情。

并且目前的大环境下,从过去几十年的创造财富的需求,已经开始往如何守住财富,和传承财富的需求端发展。因此每个家庭可能产生的家庭纠纷、财产分割不计其数,大到国家政府,小到社区居委会,再到每个家庭,都急需解决方案。

无论是之前试点的意定监护、生前预嘱,还是新增的遗嘱执行人角色,包括此次推行的家庭信托,都旨在解决或规避传承中会遇到的问题纠纷。政府也希望通过多种渠道和方式,结合可以使用的金融工具(也包括保险),来合理友好的处理财产分配和传承的问题,先做尝试试点,再慢慢推行开来。

相关文章可回顾:

传承不再小众,4种大佬和普通人都用的工具,你会怎么选?

意定监护、生前预嘱——一场有关生死的意愿、尊严和自主

家庭信托和保险金信托、家族信托的区别

保险金信托和家族信托,已经聊过很多次,普及面也更广,大家已经耳熟能详,家庭信托和这两者相比,有以下几个区别:

可点击放大查看

1、设立门槛不同

保险金信托和家庭信托的设立门槛,是远远低于家族信托的:

家庭信托设立初期,实收信托不能低于100万,这笔资金需要一次性拿出,不存在滞后性;家族信托的实收信托最低则不能低于1000万;

保险金信托,具备杠杆原理,只需要通过相对低一些的资金,分期给付,来撬动100-500万左右的保额即可。

因此,保险金信托主要的功能和意义,还是在于生前的一个低资金高杠杆,身后的精准传承和给付,哪怕人离开,控制权依然在手。

2、时效性、办理流程不同

家庭信托和家族信托一样,设立初期,就需要一次性拿出一定要求的资金量,即刻签订信托合同,然后开始运作。可以粗暴的理解为,家庭信托是家族信托的缩小阉割版。家庭信托,就是客户和信托公司的事情,没有杠杆,费用是足额转入,立刻运作。

保险金信托,是客户、保险、信托三方的事情,有杠杆、存在滞后性,保险合同生效后,虽然会跟着签订信托合同,但在此期间,信托账户是空账户,没有资金进入,自然不会开始运作,只有当保险发生身故理赔,或者生存金积累到开始运作的标准后,才会有资金进入信托,开始运作。

3、信托设立目的、服务内容不同

家族信托,是以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益慈善事业等定制化事务管理和金融服务,覆盖面最广,目的性主打定制和个性化;

家庭信托,主要目的是提供风险隔离、财富保护和分配等服务;

而保险金信托和家庭信托类似,则主要是解决风险隔离、传承过程中如何做到资产的精准分配、收益分配为主,因此后两者更加简单和标准化。

4、投资范围不同

家庭信托的投资范围比较单一且标准化,限于以同业存款、标准化债权类资产和上市交易股票为最终投资标的的信托计划、银行理财产品以及其他公募资产管理产品;

保险金信托类似于家庭信托;

家族信托的信托财产投资则更加宽泛灵活,没有明确的投资限制,在符合监管要求的前提下,可以根据委托人需求或者有专业的投资经理决定投资标的及范围,比如股权、保单、艺术品等等,投资策略较为多元化。

5、委托人、受益人不同

保险金信托,保单依然受《保险法》监管,因此被保险人需要具备保险利益,且委托人和受益人需要有合理的关系认定,身故保险金信托不能是自益信托;

家庭信托也要求,受益人需要是个人或其家庭成员;

家族信托就可以更多元了,委托人可以是一个人,或者家庭,但不能是法人或组织。受益人应当是委托人或者其亲属,且委托人不能是唯一受益人,不能是自益信托。另外家族信托涉及公益慈善安排的,受益人可以包括公益慈善信托或者慈善组织。

6、信托期限不同

相较来说,家族信托的存续时间最长,毕竟设立家族信托的目的也是要做到际代传承,因此期间最长,即便签订的时间到期也可以延续,可伴随几代人;

保险金信托其次,因为要发生理赔后,资金才进入信托,因此时间周期本来就要长一些,一般信托合同不会写明时间,如果信托财产领取后低于运作标准,就会结束;

家庭信托门槛低,因此目前要求设立最低5年起,没有最长期限的限制。

其实保险金信托和家庭信托都有一点一致的是,针对有设立家族信托的想法,或者有传承需求的朋友,希望做到一定的资产隔离、资产传承、但是门槛达不到,退而求其次的选择。只是说两者的设立模式、投资标的、信托期限、准入门槛等有些许区别而已。保险金信托和家庭信托,则是降低了门槛后,使得更多中产家庭拥有解决风险隔离和有效传承的金融工具。

目前可以做家庭信托的公司还比较少,还处于试水阶段,另外投资范围相比更受限制,如果要设立,当下就要拿出一笔资金,然后设立信托,开始运作。

而保险金信托的优势是,保险合同成立起,投保的过程就已经发生了控制权、所有权、受益权的转移,从隔离这个角度上来讲,比家庭信托属性更强,实现两次隔离(当然需要一定的角色设定,并不是可以随意做到,这个需要一案一议)。

但我们觉得,无论是选择哪一种设立模式,还是需要回归到自身的需求来看,先梳理一下家庭的成员情况、传承的需求、资金预算等等,再做综合讨论,看哪一种方式适合自己。

金融工具都是为了消费者的资金需求、财务分配安排来服务的,不同的工具,设立方式都有其优劣势,所以没有绝对意义上的好和不好,适配更重要。

往期文章回顾:

保险金信托,是保险还是信托??

保险有必要加信托吗?保险金信托1.0、2.0、3.0的真实区别

传承不再小众,4种大佬和普通人都用的工具,你会怎么选?

保险金信托设立,5点你意想不到的关键流程

The end.