从2021年一众CRO牛股纷纷见顶下跌以来,市场情绪一度非常悲观。不过,从当前的时间点来看,CRO行业的利空因素也基本消化差不多了。刚好前段时间CRO企业基本都发布了2022年度业绩报告,所以今天就想结合2022年业绩谈谈CRO内在价值。

首先,我选择的企业是昭衍新药,主要是因为这家的非临床研究项目需要的能力不是短时间内能够快速积累起来的,因此龙头地位在未来几年内应该不会有什么变化,比较适合结合行业发展趋势进行分析。

还有就是昭衍新药的股价一直以来也比较有代表性。作为新药安全评价龙头,其股价从2021年9月的最高点129元震荡下跌至今,即便与4月7日涨幅5.82%后的55.61元相比,跌幅也达到了56.89%,其中滚动市盈率从168左右下跌到目前的27.73倍,估值下杀83.49%。

站在股价接近历史最低估值的情况下,我想再次理智思考昭衍新药到底是否值得长期投资。

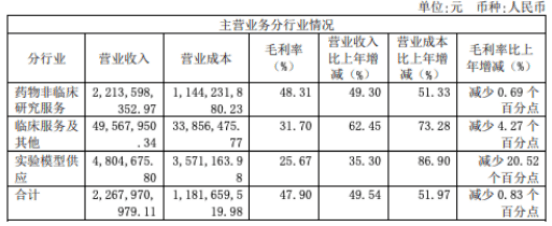

从昭衍新药年报可知,2022年公司营收22.68亿,同比增长49.54%;归母净利润10.74亿,同比增长92.71%;扣非归母净利润10.19亿,同比增长92.71%,数据都是相当不错的。尤其是剔除生物资产公允价值变动收益、利息收入和汇兑损益影响的扣非归母净利润为5.77亿,同比增长63.62%,高于营收增速,可见其股价下跌主要是由于杀估值造成。

由于2022年业绩整体尚佳,也没有因为新冠药物而出现业绩的大幅波动,年底在手订单约44亿人民币,而收入为22.68亿元,差不多覆盖两年。

这里特别要提一下昭衍新药的实验模型供应,2022年营收同比增长了35.3%,增速还算不错。其中,非人灵长类模型在国内外都具有较好的发展前景,拥有非人灵长类模型资源或技术将会赢得市场主动权。昭衍新药拥有优质实验模型的繁殖和销售以及基因编辑实验模型定制服务的黄金产业链,战略储备很强,这也是我比较关注昭衍新药的一个重要原因。

另外2月底时,昭衍新药股东户数5万户,相比去年底增加了9.5%,相比去年2月底增加了54%。增加这么多,主要是公司股票被大量散户买入,这也体现了CRO行业减持的普遍现象。

比如4月2日,美迪西发布股东减持计划。除了美迪西外,近期成都先导、和元生物、康龙化成等,都陆续公布了股东减持计划或进展,导致CRO整体容易出现情绪引起资金进出的情况。

当然,市场情绪无法预测,无论是昭衍新药还是其他CRO企业,目前考验的都是投资者的耐心。建仓加仓仍要做好心理准备,但展望未来行业景气度仍在,下跌有底,接近两年时间的下跌探底筹码交换也足够充分了。