华安期货:8月铜市场展望,需求回暖,沪铜盘面高位运行

市场展望与投资策略:

7月美联储如期宣布加息25个基点,主席鲍威尔并未透露更多关于下次加息的有效信息。当前国内宏观对铜价影响更大,下半年宏观政策调控或进一步提升,房地产调控力度或将继续边际改善,经济稳步复苏的预期不变。

风电、光伏和新能源汽车等板块是下游消费的主要驱动,这也是国内库存偏低的主要原因。8月电网投资将进入季节性旺季,预计基建耗铜增速将增加。“保交楼”政策或将持续两三年,房屋竣工有望持续回暖,这也为家电消费提供了空间。近期铜精矿现货成交活跃,TC加工费走高符合市场预期。8月洛钼非洲库存预计到港2万吨,对国内现货冲击相对较小。8月国内炼厂集中检修阶段性结束,预计国产铜将环比增长。

整体来看,宏观面关注国内经济,需求端有回暖预期。预计8月沪铜盘面仍处于高位,策略上以逢低做多为主,重要支撑位参考 67500附近。

行情回顾

7月沪铜涨幅约 3.3%,中央政治局会议要求在满足刚需和改善性需求的前提下调整优化房地产政策,可能意味着下半年政策有更大的调整空间,基本面上库存持续去化也为价格提供支撑。

宏观

2.1海外市场

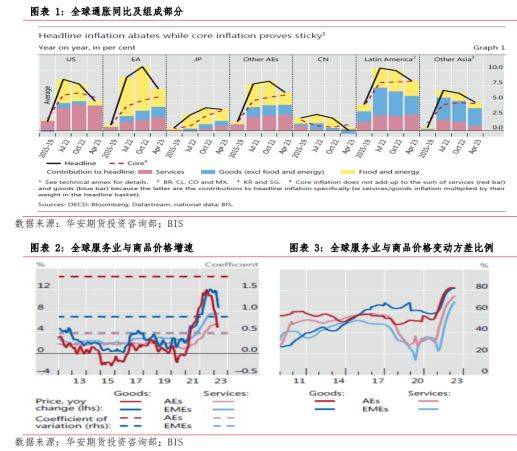

7月美联储 FOMC会议如期宣布加息 25个基点,发布会上鲍威尔并未透露更多关于下一次加息的有效信息。当前海外宏观对铜价的影响偏小。通胀方面,服务业对通胀的贡献在缓慢上升,使得核心 CPI更具粘性。从统计数据看,服务业价格的变化率比商品价格的变化率要小很多。高通胀的持续性将影响家庭和企业的行为,“工资–价格”螺旋上升的可能性会进一步强化通胀。

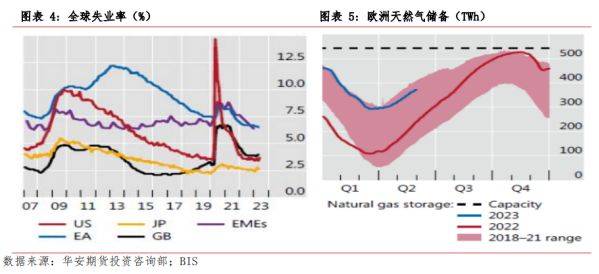

令市场担忧的经济衰退也还未成为现实,美国、欧元区等国家的增长依然稳健。海外失业率降至几十年来的最低点,职位空缺率处于高位,强劲的劳动力市场促进了居民消费。同时,天然气储量的增加帮助欧元区避免了深度衰退。

2.2国内市场

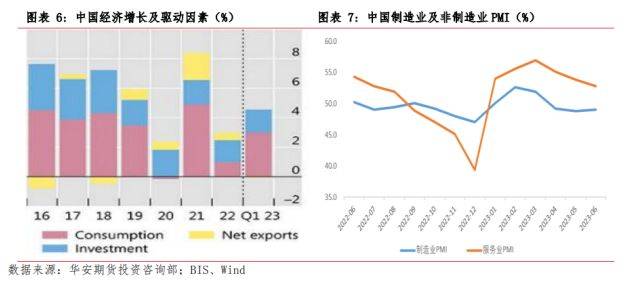

一季度国内 GDP同比增长 4.5%,6月制造业 PMI指数 49,连续两个月回升,服务业 PMI指数 52.8,连续六个月处于高景气度区间。本轮经济增长主要由内需型服务业推动,房地产和制造业的复苏比较温和。7月 24日召开的中央政治局会议提出“加大宏观政策调控力度”,也将“扩大国内需求”摆在更为突出的位置,意味着下半年宏观政策调控会进一步提升。地产方面,会议提到“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,或意味着房地产调控力度将继续边际改善。

产业端

3.1企业开工

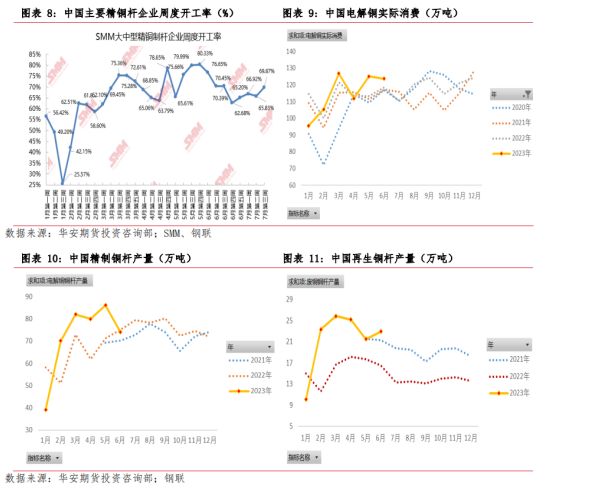

21日当周,国内主要铜杆企业开工率 69.87%,月度环比虽走高 7.19个百分点,但整体表现仍延续清淡。下游采购多以刚需订单为主,漆包线订单表现弱于往年,线缆订单也因资金问题受到影响。目前铜杆精废平均价差 1154元/吨,再生铜杆仍有价格优势,对精铜杆消费造成部分冲击。

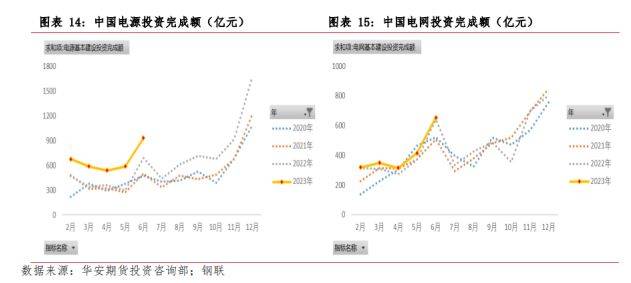

3.2电网投资

铜材消费主要是来自风电、光伏、新能源汽车和充电桩的拉动,这也是国内铜库存偏低的主要原因。1-6月全国电网累计投资完成额 2054亿元,同比增长 7.82%,电源累计投资完成额 3319亿元,同比增长 53.80%,电网投资大年的预期不变。从季节性表现来看,8月后电网投资将进入下半年旺季,预计基建耗铜增速将增加。

3.3地产竣工

在“保交楼”的政策支持和资金推动下,国内 1-6月房屋竣工面积 3.39亿万平方米,增长 19.0%。其中,住宅竣工面积 2.46亿平方米,增长 18.5%,连续四个月上行。巨大存量“保交楼”或将持续两三年,叠加房地产企业自身降杠杆、降负债,房屋竣工有望持续回暖,这也为家电消费提供了空间。

供应端

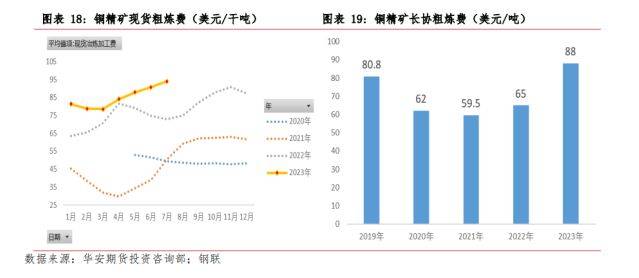

21日当周,国内铜冶炼厂粗炼费 94.3美元/干吨,环比增加 0.31美元/干吨。据 SMM调研,近期铜精矿现货成交活跃,秘鲁当局延长采矿走廊紧急状态 30天、二季度末 QB2铜矿或开始大量发运至中国等多重因素支撑 TC上涨,铜精矿现货加工费走高符合市场预期。6月中国进口精炼铜 28.06万吨,环比增加 1.39%,同比减少 21.21%,1-6月精炼铜总进口量 154.58万吨,累计同比减少 12.73%。据 SMM调研,洛钼积压在非洲的库存自 7月开始陆续流入国内,但 7月到港量相对较少,主因非洲运力紧张的限制叠加德班港口出口排单紧张。8月到港货源(约 2万吨)多以交付下游长单为主,对国内现货市场造成直接冲击相对较小。8月国内炼厂集中检修阶段性结束,预计国产铜将环比增长。

免责声明:

本报告中的信息均来源于公开可获得资料,华安期货投咨询部力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。