近期,中信银行因巨额罚款一事,再次引发市场关注。

6月19日,国家外汇管理局官网显示,中信银行深圳分行因”擅自提供对外担保行为,未按规定办理经常项目资金收付行为”等违法事实,被国家外汇管理局深圳分局没收违法所得0.44万元,处罚款1175万元。

6月15日,国家外汇管理局北京分局披露的行政处罚决定书(京汇罚〔2023〕12号)显示,中信银行北京分行因违反规定办理结汇、售汇业务,被国家外汇管理局北京分局没收违法所得2070元,处罚款40万元。

也就是说,只在六月份一个周之内,中信银行合计就吃到1215.65万元的罚单。

而在进入7月后,这种势头并没有减缓很多。

7月5日,因违反金融消费权益保护管理规定,中信银行西安分行被给予警告,并处5.4万元罚款。

7月11日,因向未竣工验收的商业用房发放假按揭、假首付贷款,中信银行萍乡分行被处罚款50万元。

事实上,在中信银行身上,一直存在较为明显的审慎经营和合规管理瑕疵,除了频频接到巨额罚单,更在信用卡方面遭遇消费者大量投诉。

01 信用卡业务频遭投诉,不良贷款率上升

和大部分银行一样,中信银行也行进在“长胖”的路上。

截至2022年,该行资产总额85475.43亿元,比上年末增长6.27%;贷款及垫款总额(不含应计利息)51527.72亿元,比上年末增长6.11%。

伴随着体量的不断膨胀,中信银行却深陷法律纠纷窘境,其中,信用卡业务是消费者维权的主要阵地。

7月7日,某消费者诉中信银行信用卡纠纷案在北京朝阳法院一审宣判,历时三年后,作为原告的郝先生终于等到了一纸胜诉判决。

事情原委是这样的。2019年8月,中信信用卡中心在官网上发布了一则“零钱包积分赚不停”活动,明确刚性收费的白金卡用户,连续三个月日均存款额达到25万元(零利息),就可获得180万积分,积分可用于兑换航空里程。

考虑到活动能带来相对可观的利益,25:1的积分里程兑换比例,180万积分能兑换的航空里程的价值比银行其他理财、存款收益要高,而且活动覆盖的航空公司比较令人满意,郝先生毫不犹豫地申请开立白金卡并按照要求存入资金,180万积分也在同年12月31日全部到账。

然而,仅仅过了三个月,中信信用卡就“出尔反尔”,将积分兑换比例由原来的25:1调整为50:1,同时每年可兑换里程的限额也由原来的10万里程降至5万里程。

这意味着,郝先生手中还未使用的180万积分价值直接减半,且拉长了持卡年限。于是,便有了前文里双方的对簿公堂。

对中信银行信用卡来说,这样的案例大概只是管中一斑。

据柒财经观察,截至7月13日,在黑猫投诉上,搜索“中信银行信用卡”,出现了16618条信息,涉及虚假宣传、未激活扣年费、强行办卡、泄露个人信息、暴力催收等问题。

比如,一位消费者写道:在中信银行信用卡查看次月账单时,发现被扣除199元优选服务费-惠享兑C。所谓的优选服务费本人并不知情,且从未使用过相关服务,中信信用卡在扣款时也未提前告知。

无独有偶,另一位消费者也表示,办理分期还款业务,出现优选增值服务费,没有任何提示扣款199块钱。

更客观的佐证来自监管层面的通报,2023年一季度,12家股份制商业银行投诉量的中位数为2489件,中信银行为2489件,排名第七;涉及信用卡业务,12家股份制商业银行投诉量的中位数为1844.5件,中信银行1623件,占比65.2%。

2022年第四季度,12家股份制商业银行中,中信银行投诉量为2704件,排名第四,全年则以11758件投诉量排名第五位。

这亦从侧面显示出中信银行服务质量和消费者权益保护水平,仍处在同业低位。

而在投诉高发的同时,中信银行的信用卡业务还面临着收入减速、不良提速的压力。

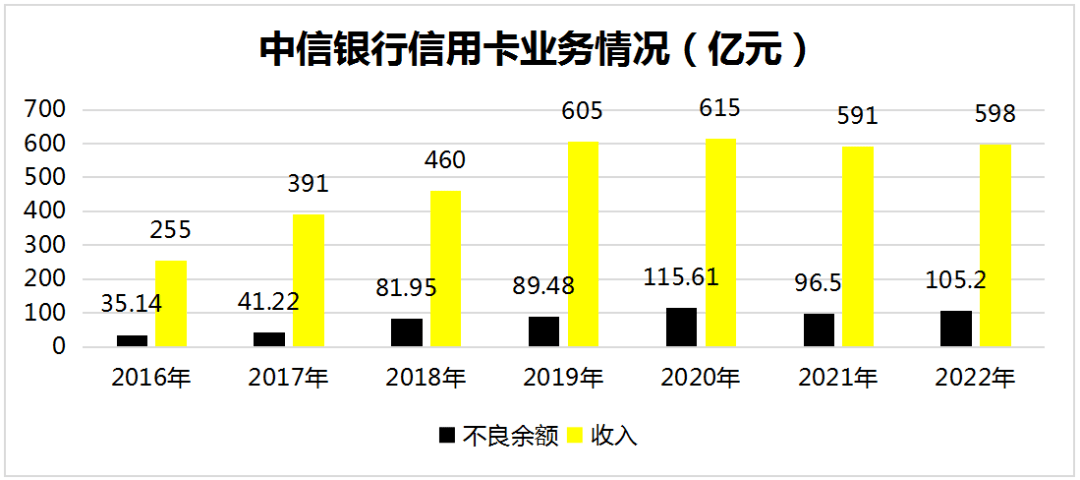

2022年,中信银行信用卡累计发卡量为1.07亿张,同比增长5.21%,而上年同期增速为9.4%;信用卡交易量27,922.63亿元,同比增长0.44%;实现信用卡业务收入598.23亿元,同比仅增长1.18%。

数据来源:中信银行财报

数据来源:中信银行财报

拉长时间轴,中信银行信用卡业务收入在2020年达到巅峰的615亿元后,逐渐处在走“下坡路”的过程中。

但在硬币的另一面,其资产端的不良贷款却快速走高。2022年,中信银行信用卡贷款余额5104.67亿元,不良贷款余额增长9%至105.20亿元,不良率提升0.23个百分点至2.06%。

02 成长性放缓,内生动力不足

中信银行成立于1987年,是中国改革开放中最早发起的新兴商业银行之一,也是较早完成A+H股同步上市的银行之一。

过去数十年,伴随着经济的发展,中信银行取得了长足发展,截至2022年末,其在全国153个大中城市设有1428家营业网点,7家附属机构,员工人数超6万名。

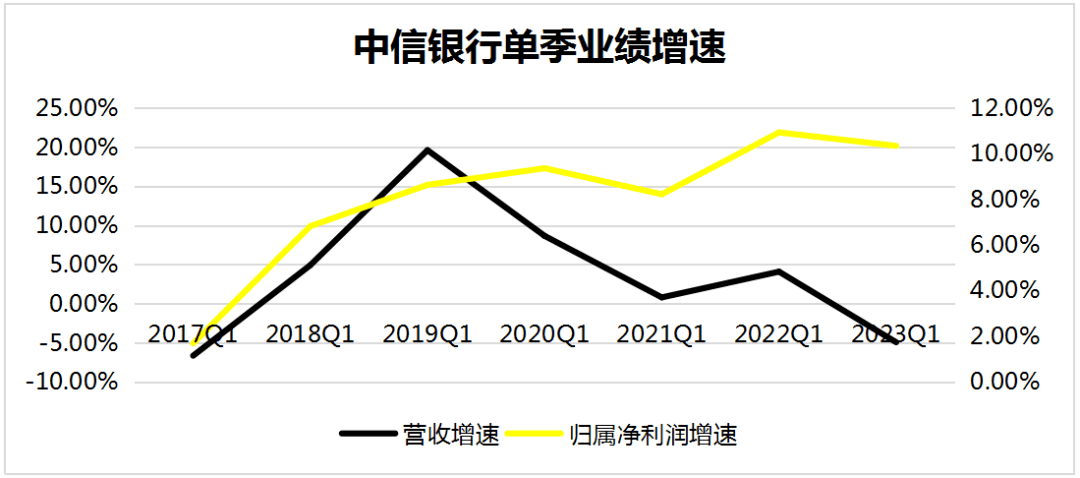

不过,从业绩增速来看,最近几年的中信银行显著慢了下来。

财报显示,2022年,中信银行实现营收2114亿元,同比增长3.34%;实现归属净利润621亿元,同比增长11.61%。而在2021年,其营收和归属净利润增速分别为5.05%和13.6%。

2023年一季度,中信银行实现营收513.63亿,同比下降4.94%;实现归属净利润191.4亿元,同比增长10.34%。

值得注意的是,这是自2017年以来,中信银行营收单季增速首创新低,且再次进入负值区间。

究其原因,则要聚焦到银行赚钱的根基上:净息差和净利差上。

净息差和净利差是两个不同的概念,净息差反映的是银行资金运用的结果,即银行的生息资产赚取净利息收入的能力;净利差指的是银行资金来源成本和运用收益之间的差额,衡量的是银行运用付息负债生成生息资产,从而获取净利息收入的能力。

简单解释,净息差相当于净资产收益率,净利差相当于毛利率。

2022年,中信银行的净息差和净利差分别为1.97%、1.92%,比上年分别下降0.08个百分点、0.07个百分点,净息差则在2023年一季度继续下降至1.87%,边际降幅扩大,且低于股份行1.89%的平均数据。

由此,我们看到2023年一季度,中信银行利息净收入同比下降0.87%,而利息净收入常年在中信银行的总营收中占8成左右比例,最终导致了营收负增长的结果。

换言之,中信银行的核心引擎动力不足了。

而在另一边,被视为第二增长曲线,轻资产转型关键的零售业务和财富管理,似乎也跑不动了。

受个人按揭贷款和信用卡业务增长放缓所致,2022年中信银行零售业务贷款增速已下滑至3%出头,并在2023年一季度进一步下滑至1.80%,全年零售收入846.6亿元,增速仅为2.5%。

财富管理层面,于2017年手续费及佣金净收入收入到达468.58亿元的顶峰后,便迅速进入低潮期,目前始终在350亿规模上下徘徊,2022年仅增长3.4%,营收占比也降至17.55%。

“我们要早日重回股份制银行的竞争前列。”这是时任中信银行副董事长、执行董事、行长方合英2022年3月在中信银行业绩发布会上的表态。

面向未来,内控风险突出,成长性放缓,内生动力不足,中信银行能否拾级而上,挑战不小。