核心结论:①今年与20年相似:疫情冲击经济指标快速负增长、股市明显下跌,政策发力稳增长。②不同处:本次疫情更复杂,企业破产数和失业率更高,基本面恢复恐怕难深V,更像浅V。③市场修复中,现阶段新基建更优,如数字经济、低碳经济。

今年与20年的异同:疫情到股市

5月25日国务院召开全国稳住经济大盘电视电话会议,李克强总理在会上指出今年以来困难在某些方面和一定程度上比2020年疫情严重冲击时还大。那么本次面临的挑战与20年有何异同?本文通过对比20年与今年疫情冲击下的宏观环境和股市表现,探究两者的相似与差异点。

1.相似点:疫情冲击、政策发力

两次疫情冲击下,经济指标快速负增长。从疫情的影响程度看,两轮疫情的波及面均较广、影响人数众多,社会静态管理导致生产生活暂停,基本面受到较大冲击。

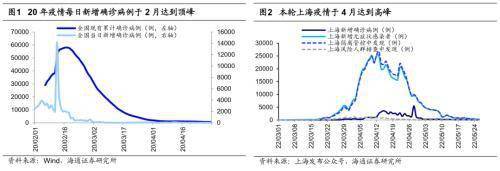

从疫情波及面来看,20年疫情始于湖北武汉,为了控制疫情外溢,1月23日武汉正式启动“封城”,截至1月29日全市共31个省启动重大突发公共卫生事件一级响应,叠加春节假期各地号召全民居家抗疫。而本轮疫情中,深圳、吉林、上海、北京等地先后爆发,波及珠三角、长三角以及京津冀等多个区域。

从疫情感染人数来看,本轮疫情病例数上升快、数量多。20年新冠疫情于1月中旬开始在国内出现,2月4日全国当日新增确诊病例数达到单日高点1.4万例,此后开始逐步下降,5月22日国内首次无新增确诊病例,20年初这轮疫情国内累计感染人数为8万多例。本轮疫情中,吉林省自新增确诊人数破百到确诊人数达到峰值3077例仅历时4天,上海疫情感染人数峰值(确诊2573例,无症状25146例)于4月13日出现,至5月17日上海全市才实现社会面清零,22年3月开始的这轮疫情国内累计感染人数超过70万例。

从防控措施来看,本轮疫情管控力度更大。20年疫情中,除了春节假期前后各地均居家抗疫之外,实行大范围、长时间封闭式管理的主要是疫情最为严重的湖北省。今年这轮疫情中,深圳于2月初进行过为期7天的封闭管理,北京近期也划定了部分封控区域,而吉林、上海都实施了长时间的全域封闭式管理,封闭式管理对上海、深圳等经济发达地区造成了较为严重的影响。从两次疫情期间实施过封闭式管理地区的GDP占比看,湖北省19年GDP占全国的比重为4.6%,今年实施封闭式管理的上海、吉林、深圳21年GDP合计占全国的比重为7.6%。

从疫情对经济的影响来看,20年疫情影响下我国宏观经济基本面数据迅速回落,本轮疫情下经济数据也出现了明显回落。20年疫情冲击下,20Q1实际GDP同比下降至-6.9%,在疫情最为严重的2月,工业增加值、社消额、投资、社会用电量等经济指标当月同比下滑约在10%到80%之间, 3月以上经济指标当月增速仍然为负,4、5月开始逐步恢复,5月仅出口和社消额当月同比增速尚为负值。本轮疫情冲击下,宏观经济下行压力依然较大,尤其是消费受到较大冲击,3月开始主要经济指标较前期明显下滑,社消额和汽车销量当月同比已经转负,4月疫情对经济的影响更加严重,除了投资和出口,其他经济指标当月同比均负增,其中4月社消额当月同比继续下降至-11.1%、汽车销量当月同比下降至-47.6%,具体数据详见下表。

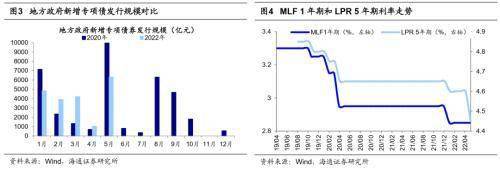

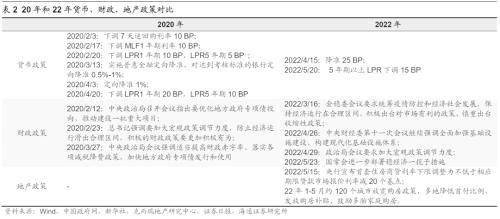

面对疫情冲击,政策发力稳定经济大盘。20年稳增长政策发力点主要集中在货币政策和财政政策,而今年稳增长政策全面发力,从整体强度看已经超过20年。货币政策上,两次疫情冲击下货币政策均明显宽松。20年央行分两次下调LPR1年期、LPR5年期合计30BP、15BP,并于3、4月实施两次定向降准。22年在疫情加剧前的1月已有一次降息,4月央行全面降准0.25个百分点,5月再次下调5年期LPR15个BP。从财政政策看,两次疫情期间地方政府专项债券发行节奏不同,20年地方政府新增专项债发行集中在1月、5月和8-9月。而今年财政发力或将明显前置,5月23日国常会要求地方政府专项债8月底前基本使用到位,1-5月新增专项债发行已超过2万亿,20年1-5月新增专项债发行为2.1万亿,但主要集中在1月和5月。地产政策上,今年地产政策支持力度明显大于20年,20年并未出台地产支持政策。今年以来在因城施策方针指引下,根据证券日报援引克而瑞地产研究中心的统计,截至22/05/26,约120个城市放宽购房政策,多地降低首付比例、发放购房补贴、鼓励多胎家庭购房,同时央行于5月15日下调首套住房商业性个人住房贷款利率下限20个基点,支持居民刚性和改善性住房需求。

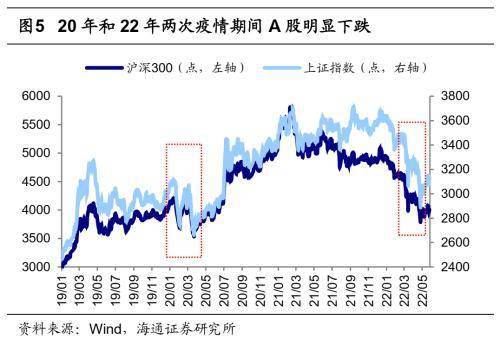

从股市表现看,两次疫情冲击下,A股明显下跌。20年疫情冲击下市场经历两轮急跌:第一次急跌出现在20年春节前后,新冠疫情在国内爆发引发市场担忧,20/01/14-20/02/04期间沪深300最大跌幅为14%、上证指数为14%,之后在宏观政策宽松的刺激下快速反弹。但随着疫情开始在海外蔓延,海外股市动荡波及A股,A股开始第二次急跌,20/03/05-20/03/19期间沪深300最大跌幅达17%、上证指数为14%。总的来看,20年初在疫情影响下,20/01-20/03期间沪深300最大跌幅为17%、上证指数为15%。这次市场受美联储加息、俄乌冲突发酵等因素影响,整体于21/12/13开始下跌,随后在22年2月横盘震荡。3月开始,市场受国内出现疫情影响,再度开始下跌,22/03/01-22/03/16期间沪深300最大跌幅15%、上证指数为14%。3月16日的金稳委会议起到了一定稳定市场信心的作用,A股略有反弹。但4月开始国内疫情加速恶化,上海、吉林开始进行大范围的封闭式管理,疫情对生产、投资、消费的冲击加大了经济下行压力,市场对基本面的担忧愈加严重,22/04/01-22/04/27期间沪深300最大跌幅12%、上证指数为13%。整体来看,今年在疫情影响下,22/03/01-22/04/27期间沪深300最大跌幅19%、上证指数为18%。总的来看,20年和22年国内两次疫情冲击下,A股都明显下跌。

2.不同点:这次疫情更复杂、恢复或更艰难

与20年相比,今年这次疫情冲击更为复杂多变,对经济复苏形成的扰动更为频繁,居民和企业都受损严重,疫情冲击后的宏观经济和微观企业盈利的回升或将更加艰难。

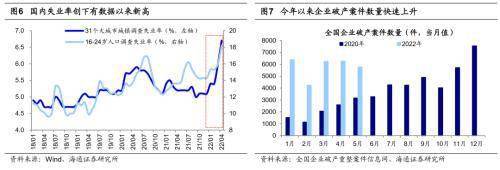

这次疫情冲击更复杂,企业和居民受损更加严重。李克强总理在5月25日的全国稳住经济大盘电视电话会议上提出,困难一定程度上比2020年疫情严重冲击时还大。第一,这次疫情冲击情况更复杂。今年3月以来新一轮疫情是由奥密克戎毒株引起,其传染性更高,基本传染数R0(即平均每位感染者在传染期内使易感者个体致病的数量)达到了9.1,而20年初在我国流行的新冠病毒原始毒株R0大约为2-3。因此,今年这轮疫情发生频次明显增加,感染人数快速增长,波及范围不断扩大,3月以来仅上海出现的阳性感染者数量就超过了60万例,远远超过20年初疫情时全国感染人数的8万多例。尽管近期吉林疫情防控已经取得明显进展,上海疫情也呈现回落趋势,但辽宁等地仍有疫情出现,防控形势严峻复杂。第二,疫情对于经济恢复的扰动仍在持续,对居民和企业的影响较为严重。企业方面,由于奥密克戎传染性更强,本次疫情的防疫措施更为严格,疫情影响下企业生产经营活动均受到较大影响,根据全国企业破产重整案件信息网的数据,今年至今全国企业破产案件数量超过2.9万件,2020年同期仅1.05万件。居民方面,疫情冲击下企业破产、裁员情况频发,用工需求加速收缩,居民失业率快速上升。22年4月31个大城市城镇调查失业率为6.7%,高于20年疫情期间最高时的5.9%;青年群体的失业情况更加严重,4月16-24岁人口调查失业率为18.2%,是有数据统计以来的新高,20年疫情时最高为16.8%。

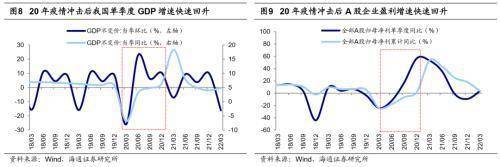

这次基本面回升恐难深V,更像浅V。20年疫情时,我国实际GDP当季同比增速最低点是20Q1 -6.9%,政策发力之下经济复苏斜率较大,边际变化明显,20年二季度为3.1%、三季度为4.8%,四季度继续回升至6.4%,已经高于19年同期增速;从环比数据看,疫情冲击下实际GDP当季环比下降至20Q1的-26%,20Q2回升至22.7%,20Q3为6.2%,20Q4为10.4%,也明显高于19Q3的4.4%、19Q4的8.8%。企业盈利回升斜率同样较大,疫情冲击下A股归母净利单季度同比的低点在20Q1的-24.1%,二季度为-12.5%、三季度为17.4%,四季度已经快速回升至57%。可见20年疫情冲击下,20Q1宏观经济和企业盈利增速下滑幅度较大,之后的修复也呈现“深V”式的回升。而今年这次疫情冲击更为复杂、更为持续,企业和居民也都受损严重,再考虑到这次疫情冲击下宏观经济和企业盈利增速下滑幅度或略小,之后的修复或将呈现“浅V”式的回升,复苏斜率较小。

今年股市面临的外部环境也更复杂。2020年新冠肺炎疫情冲击下股市面临的外部环境是全球流动性宽松:20年3月26日美联储宣布开启无上限的量化宽松政策,向市场释放大量流动性;欧洲央行在2020年3月推出紧急抗疫购债计划(PEPP),并于6月和12月两次扩大购买规模至1.85万亿欧元;日本央行采用了允许无限量购债的办法,不断扩大紧急抗疫注资计划。

今年与20年不同,我们在前期报告《市场担忧的三个问题-20220327》中提出,除了疫情扰动外,股市还面临美联储货币政策收紧和俄乌冲突两大扰动。

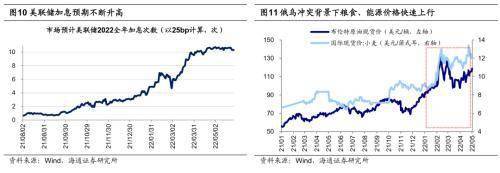

第一,美联储在今年3月16日FOMC会议宣布上调联邦基金利率25个BP,新一轮的加息周期时隔约6年再次启动。随后美联储在5月再度加息50BP,并宣布从6月1日开始缩表,初始上限设定为每月475亿美元,3个月后增加到每月950亿美元。而此前随着市场对美联储加息预期的不断升温,我国与美国之间的利差早已开始持续收窄,中美10年期国债利差从年初时的112个BP收窄至5月初最低时的-29个BP,目前利差仍在倒挂。考虑到当前美国通胀压力依然较大,年内美联储或将持续加息。截至22/05/26,市场预计2022年美联储加息次数已经超过10次(以一次加息25BP计算),也就是说到年末预计还将加息7次以上,中美利差也因此存在持续倒挂的压力。疫情之外,美联储加息预期的持续发酵对我国股市形成了一定扰动。

第二,“黑天鹅”事件——俄乌冲突及其后续影响也是市场担忧点之一。首先冲突事件对市场情绪造成扰动,其次俄乌在全球农业、能源和金属原材料方面占据较为重要的地位,例如俄乌出口玉米占全球出口的比重约17%,小麦约为25%,大麦约30%,此外俄罗斯化肥、能源出口也占全球出口10%-20%左右。自2月底俄乌冲突升级以来小麦、玉米、原油等商品价格均大幅上行,后续通胀压力或进一步凸显,这是疫情冲击下我国股市下跌时的另一个扰动。

3.心怀希望,步步为营

市场大的底部已经出现,积极因素正在逐步积累。4月下旬来我们多篇报告分析指出,市场的底部区域已经出现,详见《从基金表现看市场调整进程-20220424》、《反弹到反转需要啥条件?-20220504》、《各类投资者的仓位分析-20220516》等。年初以来这次下跌源于美联储加息升温、俄乌冲突、国内疫情反弹等多个因素共振,但背后核心逻辑还是经济周期。历史上看,滞胀+衰退前期股市往往下跌,21年下半年以来股市的持续调整,背后原因正是投资时钟进入了滞胀期和衰退前期。而从宏观经济周期、股市牛熊周期角度看,4月底的低点大概率已经是市场底部区域:一方面,429中央政治局会议明确稳增长的目标不变,稳增长政策还在不断加码,这轮宏观经济周期大概率进入衰退后期,衰退后期股市往往止跌;另一方面,沪深300指数下跌时空已经显著,从A股估值、风险溢价等指标与历史大底对比来看,现在市场已经处于大的底部区域了(详见表4)。

当前疫情正逐步得到控制,积极的因素逐渐积累。5月26日上海宣布全市高三、高二学生从6月6日,初三学生从6月13日起返校复学。截至5月27日,上海市封控区涉及人口数已下降至26万人,6月1日至6月中下旬有望全面恢复全市正常生产生活秩序。上海复工复产也渐显成效, 根据东方网,5月前三周上海市总用电量恢复至去年同期水平的78%以上,5月周用电量环比平均涨幅为2.25%,其中第二产业周用电量环比平均涨幅5.88%;规模以上工业企业日均用电恢复至去年同期的83%以上;四批次“白名单”重点企业用电水平接近去年同期的85%。北京疫情防控也出现积极进展,28日北京疫情发布会表示27日社会面病例数实现清零,本轮疫情已得到有效控制,除封(管)控区内的购物商场以外其余恢复营业,连续7日及以上无新增社会面病例的8个区保持正常生产生活秩序。

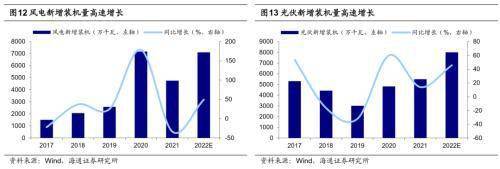

当前新基建的弹性可能更大。在《稳增长路径下的行业轮动——借鉴09和20年-20220516》中我们指出,历史稳增长政策路径下,08年行业轮动从基建到消费,再到科技;20年从新基建到中游制造,再到消费。这次稳增长政策发力之下,去年12月开始我们把银行地产作为第一梯队,至今金融地产和传统基建超额收益已经明显,未来稳增长政策将持续发力,低估值的银行和地产仍有空间,只是对比历史,跑赢指数的空间可能有限。相对而言,当前新基建弹性更大,具体有三大理由:一是政策支持,中央财经委会议明确要求加强绿色低碳能源基地、分布式电网、云计算、人工智能平台、宽带基础网络等领域的基建建设;二是基本面更优,22Q1低碳经济产业链归母净利润同比为76.5%、数字经济12.5%,全部A股3.6%的增速;三是从市场面角度看,目前成长行业已明显超跌,未来一段时间超额收益有望更高,详见《看好成长的三个理由-20220515》。综合来看,低碳经济中的光伏风电,储能和特高压值得关注,数字经济中的5G和宽带基础网络、数据中心和云计算值得关注。此外,借鉴历史,消费复苏会略滞后于生产方面的修复。再往后看,随着疫情逐渐得控,稳增长政策落地见效,经济也将逐步企稳回升,叠加三、四季度中秋、国庆假期对消费的拉动,未来可逐步重视消费。

低碳经济:光伏、风电、储能和特高压。稳增长背景下,光伏风电是政策发力的重点。根据国家能源局的数据,2022年一季度,第一批约1亿千瓦的大型风电光伏基地项目已开工约8400万千瓦。下一步国家将按照“应开尽开、能开尽开”的原则,加快推动总规模约4.5亿千瓦的大型风电光伏基地规划布局方案落地实施。根据海通电新分析师预测,2022年我国风电、光伏新增装机量增速有望达50%。随着风电光伏装机量的不断提升,储能和特高压的新需求也持续向好:21年我国新型储能累计装机仅4GW,根据发改委要求2025年新型储能装机规模要达30GW以上,未来还有6倍以上的发展空间;“十四五”期间国网特高压投资规划3800亿元,较“十三五”期间投资额将增长35.7%。光伏、风电、储能一季报业绩均保持较高增速,详见《上游挤压了中下游利润——21年及 22年一季报点评 -20220501》。相关公司如隆基股份、通威股份、晶澳科技、天合光能、锦浪科技、固德威、东方电缆。

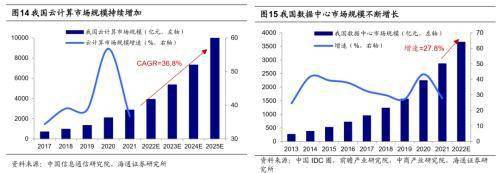

数字经济:5G、云计算、数据中心等。发展数字经济已是国家战略,数字经济基建作为短期稳增长和中长期经济结构调整的平衡点,是当前政策明显发力的方向。“东数西算”全面启动以来,贵州、四川等地相关基建建设成果正显现。5月10日西南地区最大的人工智能计算中心——成都智算中心已经正式上线。贵州的贵阳和贵安新区在建及投入运行的数据中心已有17个,成为全球集聚超大型数据中心最多的地区之一,未来还将加快发展数据中心、智能终端、数据应用三个千亿级产业集群。我们测算2022年我国数据中心领域投资将达5278亿元,较21年增长26.1%;“十四五”末云计算市场规模将突破10000亿元,22-25年期间年复合增速将达36.8%。从一季报业绩来看,数据中心业绩已经有所改善,归母净利累计同比从21Q4的-5.5%上升至22Q1的7.6%。相关公司如星网锐捷、中兴通讯、广联达、紫光股份、数据港、海康威视。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

来源:金融界