来源:投稿

作者:爱皮欧

编辑:大锤

一、武装押运IPO上市第一股,省内独此一家的经营模式,是否具有商业合理性和持续性?

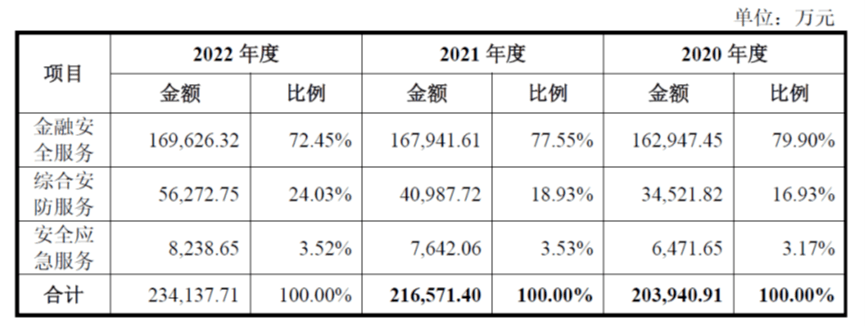

安邦护卫集团股份有限公司(以下简称“安邦护卫”)是一家综合性的安全服务提供商,目前主营业务覆盖金融安全服务、综合安防服务和安全应急服务三个领域,正积极拓展海外安保业务。报告期内,公司主营业务收入按业务类型分类如下:

目前浙江省具备武装押运业务资质的公司共12家,分别为发行人、发行人下属10 家控股公司和1 家参股公司(金华安邦),覆盖浙江省全部11个地市。

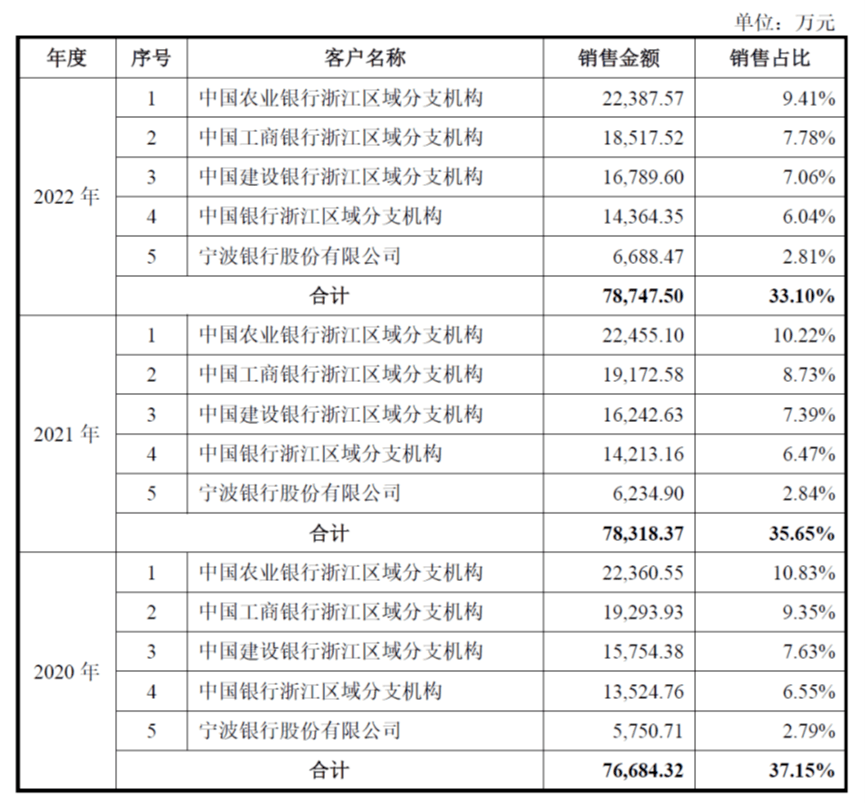

报告期内,发行人前五大客户以及销售占比情况如下:

A股上市公司中金融押运业务具备一定规模的公司只有广州广电运通金融电子股份有限公司。新三板挂牌公司中,以金融押运为主营业务的公司有亳州保安服务股份有限公司和昆山市平安特种守押保安服务股份有限公司。

什么金融安全、什么综合安防,就是运钞车,就是你每天早上八点钟端一杯豆浆赶着打卡上班的时候,经常在银行门口遇到的那种。

浙江省内一共有12家具有资质的押运公司,分别是安邦护卫以及公司控股的10家和一家参股的公司,也就是说,在浙江省内要做押运的业务,就必须找我,不然就不要做了。就是这么豪横,真是绝对垄断的业务。当然,这个业务还是有门槛的,国资必须持有51%以上的股份。

再看看前五大客户,报告期内,完全没有任何变化,就连销售收入的占比几乎都没有太多的变化,这样的供公司经营实在是太稳定了,稳定的让人担忧。

根据披露信息,目前还没有武装押运公司真正通过IPO上市的,安邦护卫能成为A股的第一股吗?

二、少数股东权益超过净利润的50%以上,扣非归母净利润8000万元是否满足主板门槛,业绩增长主要来自利息收入,说好的大盘蓝筹股呢?

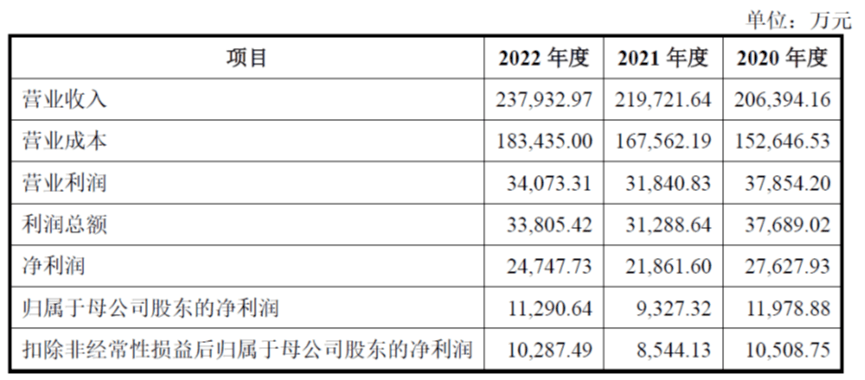

报告期内,发行人主要业绩指标情况如下表所示:

报告期内,公司利息费用和利息收入如下:

2021 年和2022 年,公司利息收入与净利润情况如下:

有一个细节,大家有没有发现,安邦护卫净利润本来有两个多亿,结果归属母公司净利润不足1亿元了,扣非只有甚至只有8000多万元,这说明公司下属控股公司的少数股东权益比自身净利润规模还大,或许也只有国企才有这样的情况。那么,这些少数股东的情况以及实现的权益情况是不是要好好核查?

安邦护卫2022年净利润增长了1500万元,而当年利息收入2100万元,恰巧增长了1200万元,那么公司的净利润增长是不是主要靠利息收入呢?关键是,安邦护卫用利息收入跟全部的净利润2亿元作对比,这种如此简单粗暴的偷换概念和口径的行为,交易所真的不管管吗?

三、综合安防收入增长快、毛利高,要不是因为这个业务撑着,发行人的业绩变动简直惨不忍睹!

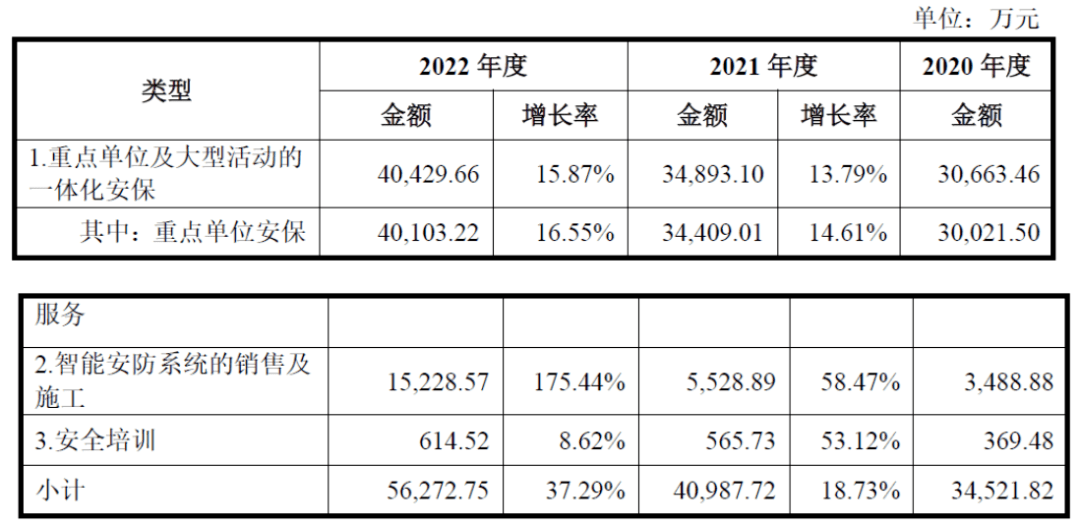

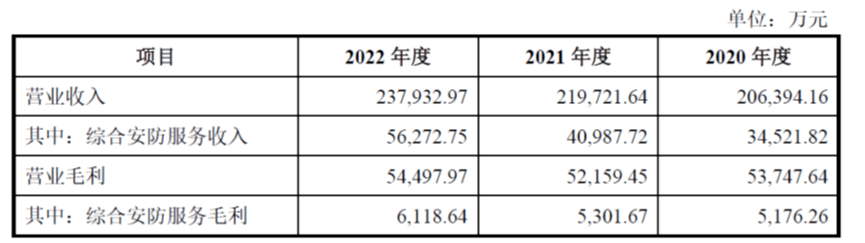

报告期内,公司综合安防服务业务收入分别为34,521.82万元、40,987.72万元、56,272.75 万元,逐年增长。综合安防服务收入明细见下表:

报告期内,公司综合安防服务收入、毛利见下表:

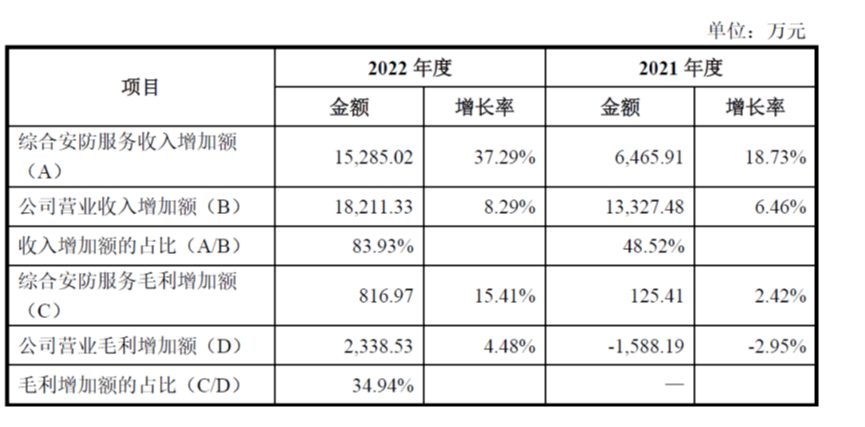

通过对比综合安防服务业务收入及毛利的增加额在公司收入及毛利增加额中的占比来分析该业务对各期业绩增长的影响程度,见下表:

尽管安邦护卫披露银行的营业网点减少的速度并没有大家想象的那么快,不过银行每天的现金需求量在大幅增加甚至很多刚性需求在消失也是不争的事实。所以,不论是理论上还是在现实中,安邦护卫武装押运的业务大规模萎缩和收入下降都是确定的事件。安邦护卫自然也知道这个道理,所以报告期内努力开发了其他的业务作为盈利增长点,目前来看,主要就是重点单位的安保业务和安防系统的销售,这感觉多少有点出圈,不止做了延伸的安保服务还带货做起了销售。你把这个业务看做新兴业务也好,作为IPO救命的补充也罢,反正这个业务毛利率还是很高的,远高于传统的押运业务,只是不知道持续性咋样?

安邦护卫的利润规模剔除一些优惠政策,基本上也就是8000万元的净利润水平,刚刚符合主板的业绩门槛,不过考虑到业务自身的技术含量,以及在整个行业的竞争力和话语权,反正安邦护卫跟主板IPO鼓励的大盘蓝筹股应该没有任何关系。