现如今金融市场高速发展,产生了很多金融衍生品,丰富了金融市场.其中期权成为金融衍生品的重要组成部分,也成为人们日益关注的投资产品.本文介绍了期权的产生以及期权定价理论的发展历程,并详细介绍了常见期权定价模型有哪些?简述期权定价模型公式!

一、期权定价模型概述

现代衍生品定价理论基于Black-Schoes(1973)中的复制对冲框架,逐步发展为以无套利原理为基础的风险中性定价理论。复制对冲的前提是对标的资产建立动态模型,以描述标的资产的变化,而标的资产建模的核心是对波动率建模。

二、BSM模型

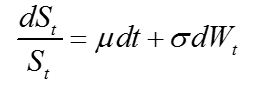

该模型是现代期权定价理论的基石,它假设标的资产走势服从几何布朗运动:

三、二叉树模型

一定程度上,二叉树模型可以视为离散化的BSM模型,当满足一些条件时,二叉树模型的极限形式就是BSM模型。二叉树模型可以用来定价和对冲欧式和美式期权,定价美式期权时需要在每个节点处比较行权价值和持有价值的大小。二叉树模型的优点是简单易行,缺点是对冲效率不及连续模型,且波动率本质上依然是固定的。

四、局部波动模型

显然,BSM模型是局部波动(Local Volatility, LV)模型的特例。第一种类型的LV模型不指定波动率函数的具体形式,而是由市场价格隐含给出,且在一定条件下可以证明存在唯一的局部波动率函数使得模型价格和市场价格保持一致,从这种意义上说该类LV模型可以完全拟合波动率曲面。第二种LV模型是指定具体的波动率函数,其中最著名的是常弹性(CEV)模型:

五、简述期权定价模型公式

简单期权定价模型。我们把股价随机末态简化为两个等效的等概率量子态,要么50%的概率上涨到+1X的右边一个标准差处,要么50%的概率下跌到-1X的左边一个标准差处。

显然,对于认购期权,在-1X末态的行权收益是0;在+1X末态的行权收益是S*(1+σ)-K。其中S是当前(初态)股价,K是到期日的行权价。根据初态=末态期望值的原理,认购期权价格C=0.5*0+0.5*[S*(1+σ)-K]= 0.5*[S*(1+σ)-K]。这对于平值和浅度虚值期权是适用的。对于平值期权K=S,C=0.5*S*σ。比如,当前股价S=3.3元,月波动率为σ=6%,那么行权价K=3.3元,剩余T=30天期限的平值认购期权价格就是,C=0.5*3.3*6%=0.0990元。

对于深度实值期权,当股价末态为-1X处,仍然会有行权收益。所以,认购期权价格C=0.5*[S*(1-σ)-K]+0.5*[S*(1+σ)-K]=S-K。比方说,对于深度实值期权实三K=3.0元,当股价从当前价S=3.3元下跌至末态(-1X处)ST=3.1元,仍然会有3.1-3.0=0.1元的行权收益。所以,实三期权价格C=S-K=3.3-3.0=0.3元。

对于深度虚值期权,当股价末态在+1X处,也没有行权收益。故C=0.5*0+0.5*0=0。比如,对于虚三K=3.6元,即使末态股价波动到+1X处的3.5元,仍然不能行权。 当然,实际市场数据的虚三价格不是0,大约是0.0125元,这个我们后面再讲。

如果行权价格的间隔恰好是0.5*S*σ,比如当前股价S=3.3元,月波动率6%,剩余30天的行权价K=3.3元就是平值期权,K=3.1元就是实二认购期权,K=3.2元就是实一;K=3.4元是虚一认购期权,K=3.5元是虚二认购。 平值认购期权的价格0.5*S*σ≈0.1元,虚一认购是0.5*[S(1+σ)-S(1+0.5σ)]=0.25*S*σ≈0.05元;虚二认购是0.5*[S(1+σ)-S(1+σ)]=0。实一认购价格0.5*[S(1+σ)-S(1-0.5σ)]=0.75*S*σ≈0.15元;实二是0.5*[S(1+σ)-S(1-σ)]= S*σ≈0.2元,这与S-K=3.3-3.1=0.2元也是一致的。实三价格是1.5*S*σ,也等于3.3-3.0=0.3元,实四价格是2*S*σ=0.4元。亮点在下图,你懂的!

从虚一到平值是2倍关系,从平值到实一是1.5倍关系,从实一到实二是4/3倍。但从实二到实三是跳跃的1.5倍,这不符合风险补偿原理。实际是,实值期权的跟随涨幅会依次减少。 从虚二到虚一,理论是从0到0.25*S*σ,好像是无穷大倍数,但实际数据是2倍多一点的关系。虚值期权的价格大约成等比数列的关系,就是说,如果你认为未来几天股价短线会上涨+3%,那么你选择买入虚四或虚三或虚二认购,实际涨幅都是几乎一样的。当然,由于风险补偿,从虚四到虚三大约是3倍涨幅,要高于虚一到平值的2倍涨幅。综合风险收益比,如果预判短线股价会上涨,应该最优选择买入虚二认购。因为,深度虚值期权有到期清零的风险,而深度实值期权的跟随涨幅明显又太小。

对于平值及浅度虚值的认沽期权价格P,显然当股价下跌至-1X处,才能有行权收益K-S(1-σ),而在+1X处,认沽期权无法行权,即收益为0。再根据初态=末态期望值的原理,就有P=0.5*[ K-S(1-σ)]+0.5*0=0.5*[ K-S(1-σ)]。我们也可以通过认购与认沽期权的平价关系式C-P≈S-K去得到这个结果。C-P≈S-K,把C=0.5*[S*(1+σ)-K]代入,P=0.5*[S*(1+σ)-K]+K-S=0.5K-0.5S+0.5*S*σ=0.5*[ K-S(1-σ)]。 在简单期权定价模型中,平值认沽期权的价格P=0.5*S*σ与平值认购期权价格C相等。

对于深度实值认沽期权,即使股价末态波动到+1X处,也会有行权收益。故P=0.5*[ K-S(1-σ)]+0.5*[ K-S(1+σ)]=K-S 。这与深度实值认购期权的价格C=S-K是反向对称的。

对于深度虚值认沽期权,不论末态是-1X还是+1X处,都不能行权,故P=0.5*0+0.5*0=0。深度虚值期权的理论价格都是0,不论是认购还是认沽,深度虚值期权几乎都到期清零。所以,一般不能买入深度虚值期权,虽然实际价格看上去是那么“便宜”。比如虚一是0.05元,而深度虚三是0.0100元。