4月6日,腾讯控股发布2022年报。我们结合这份最新年报,来简单聊一聊腾讯这家公司。本文分为四部分,分别为:

一、腾讯的经营模式

二、各业务经营情况

三、对财报数据的思考

四、对腾讯的估值调整

强烈声明

腾讯控股是本人第一大持仓,目前占比38%,文中任何操作或看法,均可能充满我的无知和偏见。请坚持独立思考,万万不可依赖我的判断或行为作出买卖决策。切记切记。

一、腾讯的经营模式

腾讯的经营模式,可以简单概括为:

通过免费的微信和QQ来吸引用户并形成庞大的社交网络。并通过增值服务、网络广告、金融服务及企业服务来获取收益。

同时,将经营过程中获得的现金流不断投资于新兴移动互联网公司,并利用自身庞大的用户基础扶持这些初创公司成长,俨然是一家专注于移动互联网行业的风投公司。

投资是腾讯的主业之一,但基于3点原因,我们跳过这部分。

首先,投资业务无论是公允价值变动还是为腾讯贡献的收益,都很难预测;其次,投资业务涉及很多专业科目,理解难度较大,估计大家读起来也没什么意思;最后,投资业务完全可以当做我们投资腾讯的安全边际来看待,不影响对腾讯的估值,所以我们有机会的话可能单独写一篇,而这篇主要看腾讯另外四大业务的经营情况。

优秀的公司,会通过财报,带领投资者逐步深入了解公司。

(点击左下角阅读原文,可下载腾讯2022年报)

“财务概要”需要按惯例放到财报最前面,那么紧随其后的内容,对公司以及投资者来说就是至关重要的。我们来看,财报第4页是“经营资料”,其中显示2022年微信月活账户13亿,同比增长3.5%;QQ月活账户5.72亿,同比增长3.6%;增值服务注册账户2.34亿,同比下降1.1%。

海量用户构成的庞大社交网络就是腾讯的护城河,是腾讯用来种植摇钱树的土壤,只要这片土壤依然肥力十足,哪怕过去几年宏观环境不景气,哪怕被各种正测打压,腾讯凭借几十年经营互联网的丰富经验,依然能够坚持把种在这片土地上的摇钱树养活,待到寒冬过去,必将迎来丰收。

那么,腾讯的四棵摇钱树长势如何呢?

我们顺着财报继续往下看。

二、各业务经营情况

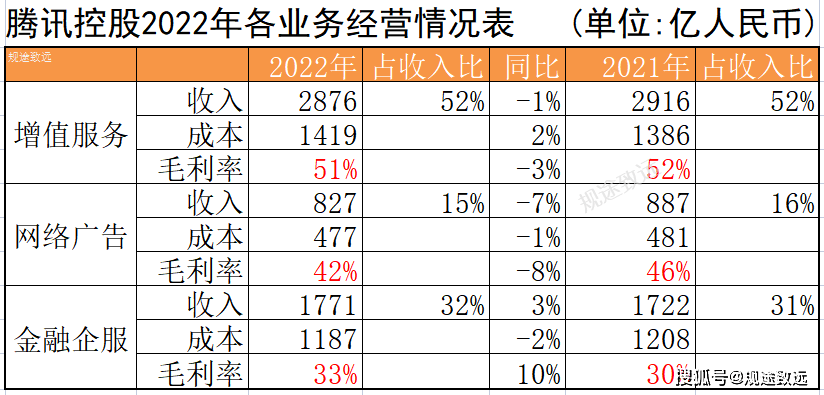

腾讯的四棵摇钱树,分别是增值服务、网络广告、金融服务及企业服务,我们分别来看。

1.增值服务

主要包括腾讯视频付费会员、腾讯音乐(包括QQ音乐、酷我音乐、酷狗音乐、全民K歌)付费会员、游戏收入以及QQ中的各类会员和虚拟消费。

腾讯视频的订阅收入,因为定价调整而有所增加;

音乐会员数和ARPU(每用户平均收入)均获得增长;

本土游戏,虽然因为未成年人保护政策,大幅减少了未成年人游戏时长,却依然保持了市场领先地位,《王者荣耀》在2022年4季度恢复了日活账户的同比增长,并在2023年春节期间创造流水收入新高;

国际市场表现更佳,2022年4季度贡献了游戏总收入的33%,而2021年4季度贡献率为28%。

2.网络广告

2022年4季度恢复了收入的同比增长,一方面广告主需求有所改善,另一方面,视频号的信息流形式的广告开始发力,并通过大数据算法提升了投放精准度,增加广告转化率。正如马化腾之前讲话中所说,“视频号将成为全公司的希望”。

3.金融科技

虽然2022年4季度交易金额增长势头放缓,但随着口罩正测放开,2023年1季度恢复同比两位数增长率,可喜可贺。同时,随着上面对金融监管的调整,消费贷款和金融保险业务都将迎来新机遇。

4.云及企业服务

云服务规模仍然处于收缩状态,并且随着战略定位的调整,预计未来不会进行大规模战略扩张了,而是“进一步减少亏损业务并优化成本,同時专注于利润率更健康的自研PaaS解决方案,如音视频云和数据库”。

音视频云,腾讯自己就在用,技术和服务都是现成的,所以顺带着租给其它音视频服务商,不增加多少成本,反而能创造不少收益。

而说到数据库,最近有一条相关报道。“3月30日,腾讯云数据库TDSQL顺利通过TPC-C基准测试,性能达到每分钟8.14亿笔交易(tpmC),排在了榜首位置,并且打破世界纪录。”可见腾讯的策略是,找准优势定位,选择利润高的方向做深做透做榜首,通过优秀的性能及稳定性来宣传自己,依靠口碑获得订单,赚取实打实的利润,而不像之前那样,不惜代价烧钱抢市场了。

整体来看,增值服务稳扎稳打;网络广告开始复苏;金融科技高速增长;云和企服值得深挖,展现出一幅欣欣向荣的景象。

当然,这些都是“业务回顾及展望”中,显示出近期(去年4季度及今年1季度)各项业务的复苏景象。至于去年全年的经营情况,我们还需要继续看财报。

三、对财报数据的思考

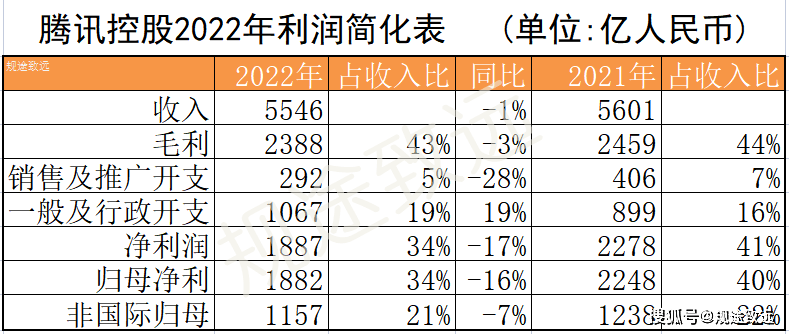

我们将“綜合收益表”简化为下表

通过观察变动幅度较大的数据,可以提出以下问题,来帮助我们理解公司全年的经营情况:

1.销售及推广开支为何同比下降28%?

2.一般及行政开支为何同比上升19%?

3.为何毛利润仅下降3%,净利润却下降17%?

4.归母净利与非国际归母净利有何差别?

带着以上问题,我们开始阅读财报,从中寻找答案。

1.销售及推广开支为何同比下降28%?

问题1的答案在财报第12页,“截至二零二二年十二月三十一日止年度的銷售及市場推廣開支同比下降 28% 至人民幣 292 億元,反映了我們對組織內部的營銷活動支出的嚴格把控,主要體現在數字內容服務、企業服務、遊戲及工具類產品方面。以收入百分比計,銷售及市場推廣開支由截至二零二一年十二月三十一日止年度的 7% 下降至截至二零二二年十二月三十一日止年度的 5%。”

也就是说,腾讯知道自己所处的宏观环境不好,于是主动降本增效,大幅降低了营销活动和市场推广的预算,展现出一幅勒紧裤腰带过苦日子的可怜模样。当然腾讯经历的这段苦日子是值得的,最终实现销售及推广开支同比下降28%,仅此一项就省下了114个亿,成绩斐然。

然而,省下的114亿还没捂热乎,转眼就花没了,还花超了…这钱花在哪了?

花在了“一般及行政开支”,这个科目,类似A股财报中的“管理费用”+“研发费用”。

2.一般及行政开支为何同比上升19%?

于是我们继续往下看,问题2的答案也在财报第12页,“截至二零二二年十二月三十一日止年度的一般及行政開支同比增長 19% 至人民幣 1,067 億元,乃由於我們的研發開支及僱員成本增加,其中包括與我們所收購的附屬公司及海外子公司相關的影響。”

公司的解释是,因为收购了附属子公司和海外子公司,导致雇员成本增加。这个解释貌似合理,但是我们再仔细翻翻财报,会发现第87页显示,截止2022年底,公司有108436名雇员,而2021年则是112771名,同比下降4%。收购公司会导致员工人数增加,事实上人数却减少了,说明公司进行了人员精简,所以公司去年人员精简的幅度肯定要超过4%;

员工人数降了,综合酬金却涨了。2022年总酬金成本1111.82亿元,2021年只有955.23亿元,同比上涨16%,这一升一降,除了支付离职经济补偿之外,还体现出人力成本增加。当然我们不能只看到人力成本增加,还要看员工创造的价值,感兴趣的朋友可以自己算一下人均创收和人均创利这两个数据,我个人认为公司人才结构优化的成果还是不错的。

我们继续看“研发费用”,财报第201页显示,公司2022年研发开支614亿元,2021年519亿元,同比增长18%。

根据财报披露的信息以及之前的相关报道,我们可以看到,研发费用主要流向4大领域,分别是游戏(包括新游戏的研发以及未成年人防沉迷系统的优化)、广告(包括利用大数据进行精准推荐的算法升级以及视频号的信息流广告系统开发)、云计算以及公益领域的基础科学研究。

普通人或者普通企业,在日子不好过的时候,首先想到的肯定是降低支出龟缩保命,小企鹅降低销售费用也是出于此意。而优秀企业,在降低成本的同时,还能够进行逆势扩张,在竞争对手丢盔弃甲时,加大研发投入积累核心技术,待经济复苏时才能一飞冲天。如此看来,优秀企业的逆势扩张,与优秀投资人在“别人恐惧时我贪婪”的抄底操作,有异曲同工之妙。

3.为何毛利润仅下降3%,净利润却下降17%?

问题3的答案和上面相同,都是因为企业逆势扩张,才造成了毛利润下降3%,而净利润却下降17%的“可怕”局面。看清楚背后的原因,我认为这组数据不值得惊讶和恐慌。

4.归母净利与非国际归母净利有何差别?

港股财报中,“本公司權益持有人應佔全面收益總額”,类似于A股财报中的“归属于母公司所有者的净利润”,这里我们简称为“归母净利”。

港股财报中,“非國際財務報告準則本公司權益持有人應佔盈利”,我们简称为“非国际归母”,其关键在“非国际”这三个字上。

说到“非国际”,首先和大家简单分享一下财报的由来。

财报,是依据会计准则,将公司的经营成果以报表的形式进行展现,而目前世界上存在着多种会计准则,所以哪怕是同一家公司,依据不同的会计准则,编制出的财报也各不相同。

除了国际会计准则(IFRS),目前有日本、新加坡、泰国、欧盟等在使用外,各国基本上都有各自的会计准则,我们只要知道企业需要入乡随俗,在哪里上市,就按哪里要求的会计准则编财报就行了。

而港股上市公司的会计准则基本上与国际会计准则(IFRS)一致,所以腾讯财报也是按照国际会计准则(IFRS)编制的,而其中的“非国际”科目,就是不按国际准则的意思。

本来报表都做好了,腾讯为啥要整出一个额外的“非国际”科目来呢?

我们要理解小企鹅的良苦用心:之所以展示这个“非国际”科目,是为了帮助投资者更好地理解公司的经营情况。

“非国际”科目中的数据是怎么来的呢?

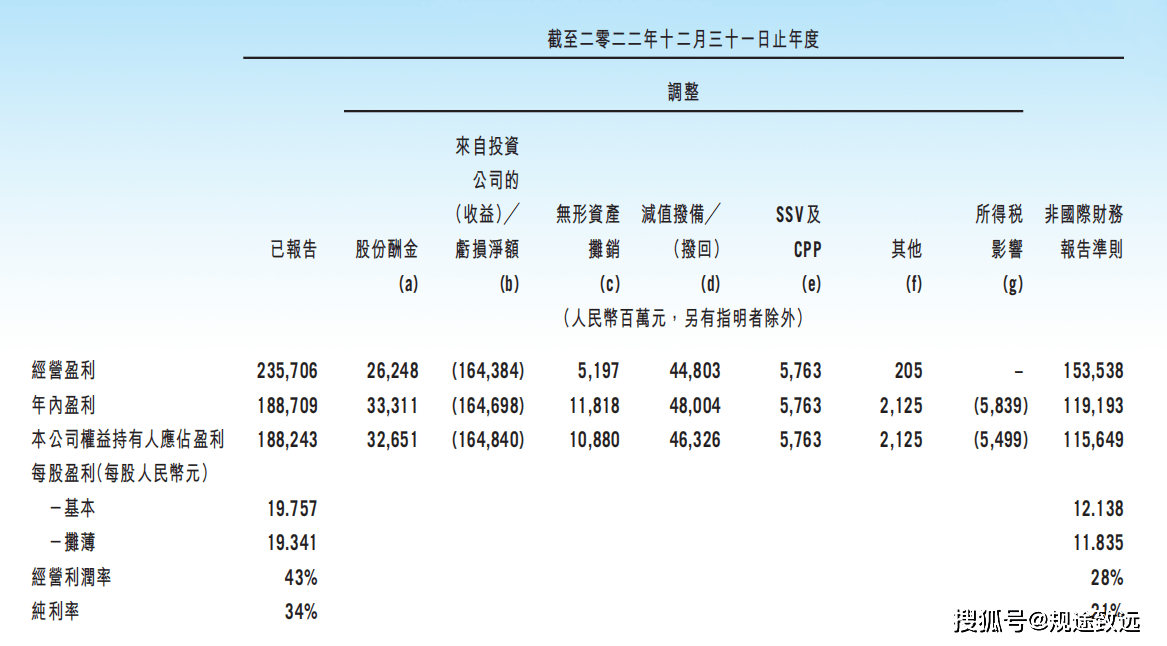

答案很简单,只需要在国际会计准则(IFRS)净利润数据的基础上,剔除非现金科目的影响,就得到了“非國際財務報告準則經營盈利”。

具体剔除了哪些非现金科目呢?

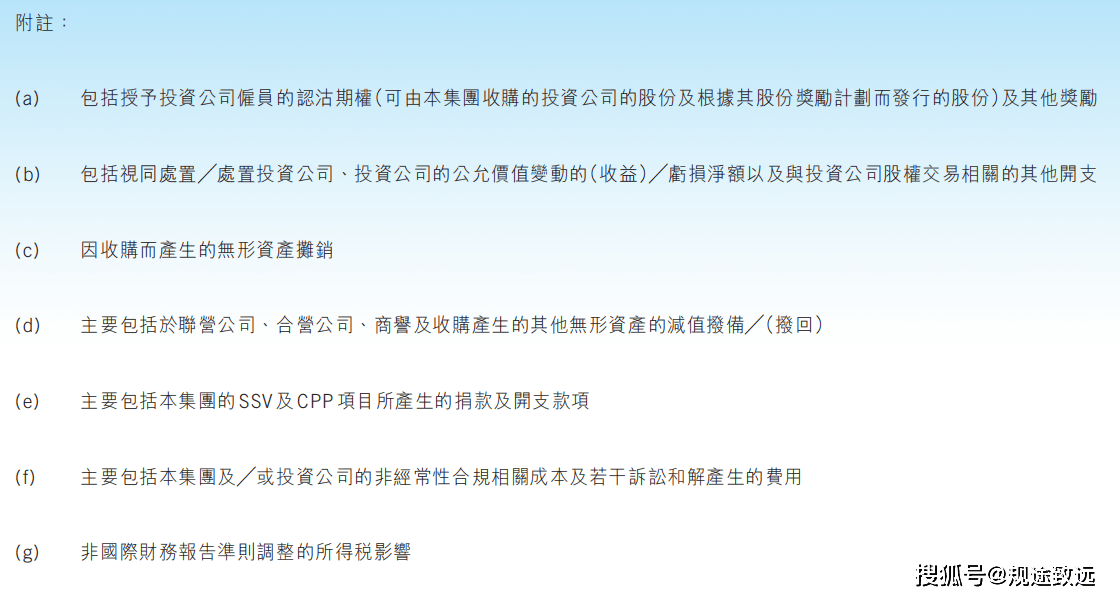

我们来看财报第23页写的是调整思路,第25页展示了具体的调整过程,第26页则对每一个调整科目进行了简要说明。

为了方便大家理解,我挑几个简单说一下。

比如“(a) 包括授予投資公司僱員的認沽期權(可由本集團收購的投資公司的股份及根據其股份獎勵計劃而發行的股份)及其他獎勵”,包括公司给员工发的股票、期权。

我们经常开玩笑说的“公司就会画大饼”,股票、期权就相当于公司画的大饼,公司并没有花钱,既然没有现金流出,所以计算“非國際財務報告準則經營盈利”时,就要把对应的金额加回来。(与之相反的是,国际会计准则(IFRS)在计算净利润的时候,把“股份酬金”减掉了)

同理,“(b) 包括視同處置╱處置投資公司、投資公司的公允價值變動的(收益)╱虧損淨額以及與投資公司股權交易相關的其他開支”,也并不是真的卖掉了子公司,而是由于子公司引入新的投资人进行再融资,将母公司手中的股权稀释了,母公司手中的股数虽然少了,但是再融资导致股价上涨,所以母公司还是赚了。

国际会计准则(IFRS)认为“稀释”=“卖出”,这部分收益也要算在公司的净利润中。而事实上,这种情况没有现金流入,类似于我们投资股票时产生的“浮盈”,只有真正卖掉股票时,“浮盈”才变成实打实的“收益”,所以计算“非國際財務報告準則經營盈利”时,要把对应的“浮盈”金额减掉。

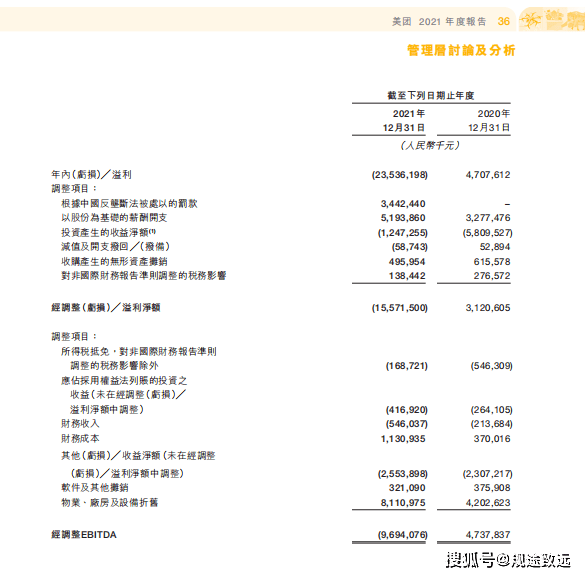

这里我们不去一一解读每个科目的具体含义了,因为不同的公司会根据自身经营特点来调整“非國際財務報告準則經營盈利”,不同公司之间调整的差异很大,比如同样是港股上市公司,美团的财报,调整的科目就和腾讯不太一样(如下图所示),所以我们只需要知道,公司之所以做此调整,只是为了将“自由现金流”展示给我们看,这就足够了。

得到公司的“自由现金流”之后,如何进行估值呢?

四、对腾讯的估值调整

我们在2022年“非国际归母净利润”1157亿的基础上,假设年化增长率为20%,1157*(1+20%)³≈2000,可估算出2025年“非国际归母净利润”2000亿。

当前无风险收益率为3%~4%,其倒数(≈25~30)为合理市盈率,2000*25~30=5~6万亿,因此三年后合理市值记为5.5万亿±10%;

买点为三年后合理市值的5折,即5.5万亿*0.5=2.75万亿;

一年内卖点为:

①三年后合理市值的上限的1.5倍,即6万亿*1.5=9万亿;

②当年(即2023年,截止到2023年年报发布之日)达到50倍市盈率时的市值,即1157*1.2*50≈6.9万亿;

①②两者取较小值,即6.9万亿,为一年内卖点。