近期,湖北平安电工科技股份公司(以下简称“平安电工”)更新了首次公开发行股票招股说明书申报稿,拟冲刺深主板,保荐人为中信证券。

平安电工专业从事云母绝缘材料、玻纤布和新能源绝缘材料的研发、生产和销售,产品广泛应用于电线电缆、家用电器、新能源汽车、储能系统、风电光伏和轨道交通等行业。

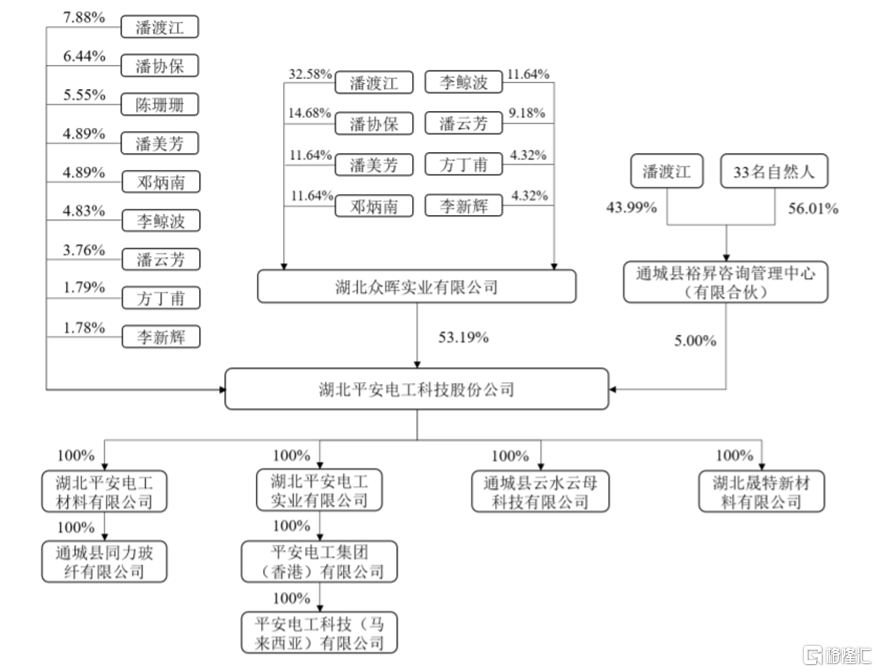

招股书显示,截至招股说明书签署日,公司的实际控制人为潘协保、潘渡江、陈珊珊、潘美芳、李鲸波和潘云芳,上述六人系直系亲属及其配偶,且签订了《一致行动协议》,分别直接持有公司7.88%、6.44%、5.55%、4.89%、4.83%和3.76%的股份,并通过众晖实业、裕昇咨询间接控制公司58.19%的股份,一致行动人李新辉直接持有公司1.78%的股份,公司实际控制人及其一致行动人合计控制公司93.32%的股份。

发行前股权结构图,图片来源:招股书

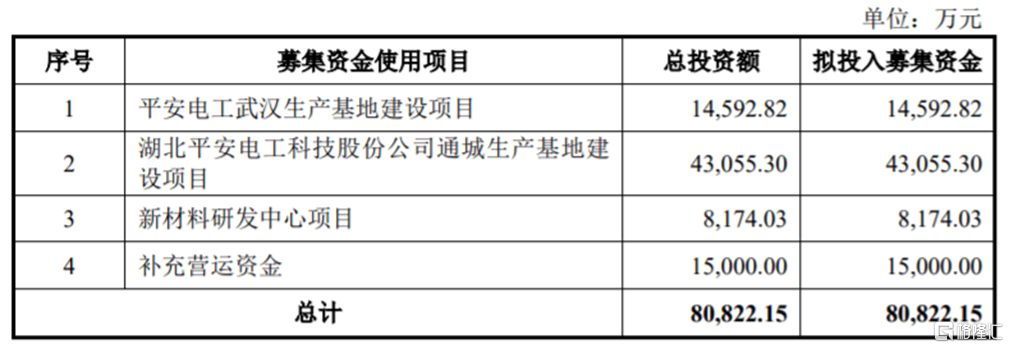

本次申请上市,平安电工拟募集资金约8.08亿元,用于平安电工武汉生产基地建设项目、湖北平安电工科技股份公司通城生产基地建设项目、新材料研发中心项目、补充营运资金。

募资使用情况,图片来源:招股书

1

毛利率逐年下滑

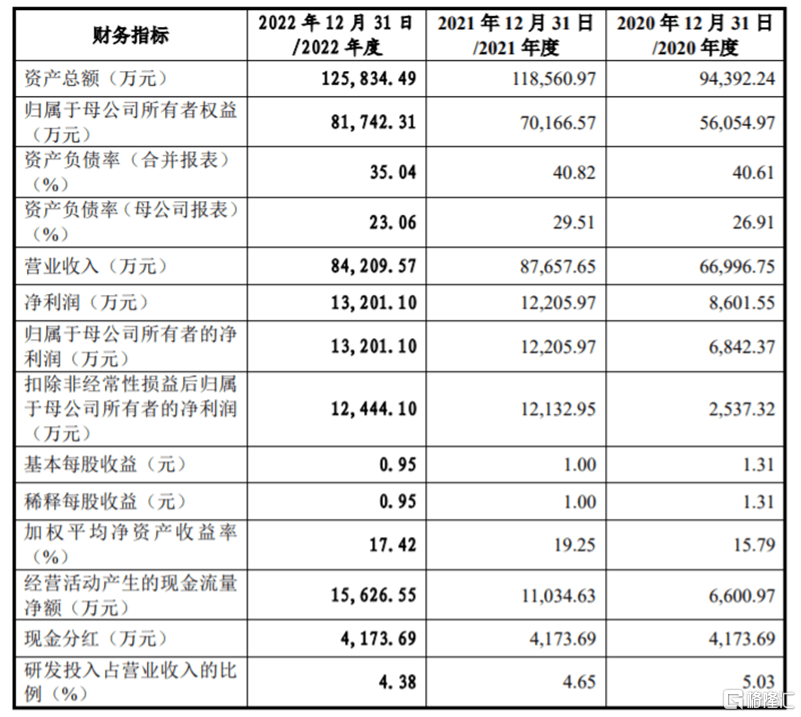

招股书显示,报告期内,公司营业收入分别约6.7亿元、8.77亿元、8.42亿元,净利润分别约0.86亿元、1.22亿元、1.32亿元。

公司预计2023年1-3月营业收入为1.85亿元至2.02亿元,同比增长0.17%至9.38%;预计归属于母公司所有者的净利润为3000万元至3300万元,同比增长87.61%至106.38%。

主要财务数据及财务指标,图片来源:招股书

值得注意的是,公司在上市前存在多次现金分红。招股书显示,2020年至2022年,平安电工每年均有4173.69万元的现金分红,三年累计分红金额超过1.2亿元。

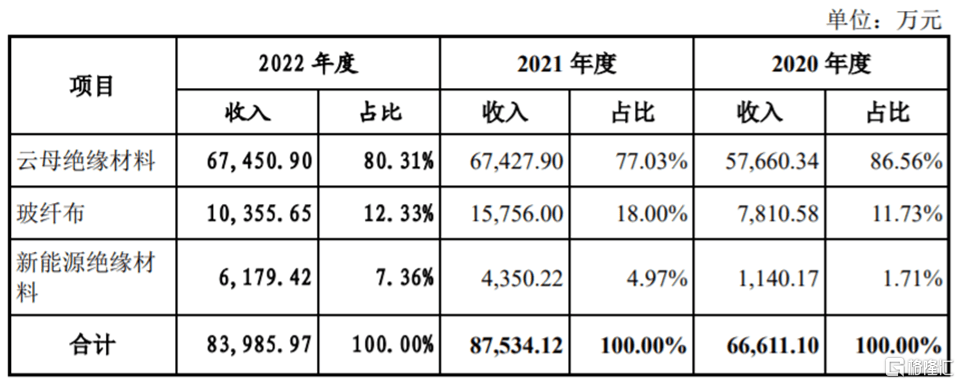

具体来看,云母绝缘材料业务是公司的主要营收来源,报告期内营收占比在80%左右,公司生产的云母绝缘材料主要包括云母纸、耐火云母带、云母板、云母异型件和发热件。此外,玻纤布、新能源绝缘材料业务也给公司带来一部分收入。

主营业务收入构成,图片来源:招股书

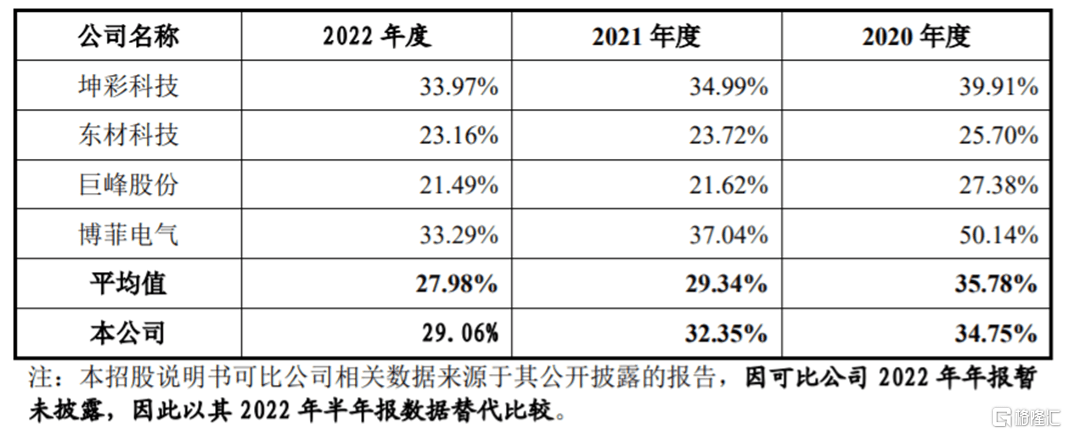

报告期内,平安电工的毛利率分别为34.75%、32.35%、29.06%,呈逐年下滑趋势,公司毛利率处于可比公司毛利率区间内,与可比公司毛利率平均值不存在较大差异。

公司与可比公司综合毛利率比较情况,图片来源:招股书

公司面临着原材料价格波动及供应短缺风险。报告期内,平安电工的主要原材料包括云母原料、玻纤原纱、化工材料等,其中云母原料中的天然云母原料主要为境外采购,短期内其供应量相对稳定,虽然人工合成云母逐渐替代部分天然云母原料,但是其供应依旧存在着一定的短缺风险。平安电工的直接材料成本占主营业务成本的比例均超50%,占比较高,一旦主要原材料涨价,可能会抬升公司的生产成本,从而影响公司的毛利率和盈利能力。

2

研发费用率逐年下滑

平安电工的云母绝缘材料等产品作为电气设备的关键材料,其产品质量和稳定性直接关系到下游电线电缆、新能源汽车、家用电器、风电光伏、储能系统等产品的使用安全性。虽然报告期内公司未曾发生重大产品质量事故,但如果未来发生产品不符合客户质量要求等情况,可能会面临客户要求退货、取消订单甚至要求赔偿的风险。

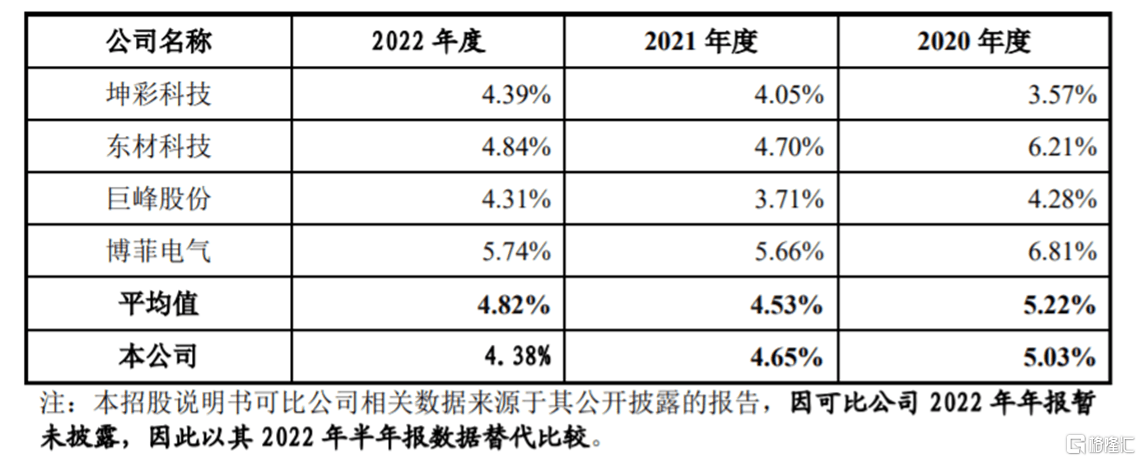

报告期内,平安电工的研发费用分别为3370.57万元、4073.57万元、3686.51万元,研发费用占营业收入的比例分别为5.03%、4.65%和 4.38%,占比随着公司收入整体增长略有下降。其中,2020年和2022年,公司的研发费用率略低于可比公司平均值。

可比公司研发费用占其营业收入的比例,图片来源:招股书

公司研发费用主要由人工费用和直接投入构成。公司所处行业的技术壁垒较高,对产品设计能力、技术研发和高端技术人员储备均有较高要求。技术团队的稳定是公司持续保持技术优势、市场竞争力和提升发展潜力的重要保障。随着业务规模的扩大,公司需要及时补充高水平技术人才。如果公司技术团队出现流失或无法及时补充高水平技术人才,可能会影响公司技术研发项目的推进,从而影响公司业绩。

报告期各期末,平安电工的应收账款余额分别约1.34亿元、1.49亿元、1.48亿元,规模较大,如果公司应收账款管理不当,可能存在坏账增加或无法及时收回的风险,从而影响公司经营业绩。

随着业务规模的扩大,公司的存货规模整体呈上升趋势。报告期各期末,公司存货账面余额分别约1.35亿元、1.82亿元、1.72亿元,如果未来原材料、库存商品价格下降,或行业需求下滑,可能产生大额存货积压和存货跌价风险,从而影响公司经营业绩。

3

结语

近年来,平安电工的业绩整体呈增长趋势,但同时也存在毛利率逐年下滑、应收账款规模较大等问题,同时还存在产品质量风险和安全生产风险。处在一个拥有较高技术壁垒的行业,公司还是得加大研发投入,在保证产品质量的同时,持续进行技术创新,来增强自身竞争力。