海通国际证券集团有限公司闻宏伟,胡世炜,宋琦近期对双汇发展进行研究并发布了研究报告《2022年业绩点评:22年经营稳中向好,预期23年利润弹性释放》,本报告对双汇发展给出增持评级,认为其目标价位为33.63元,当前股价为25.64元,预期上涨幅度为31.16%。

双汇发展(000895)

事件:公司发布2022年年报,2022年实现营业总收入625.76亿,同比下降6.16%,实现归母净利润56.21亿,同比增长15.51%,测算4Q22实现营业总收入180.42亿,同比增长14.74%,实现归母净利润15.55亿,同比增长10.06%。分红方案为每10股10元(含税),22年半年报分红每10股6元(含税),2022年总计分红现金55.4亿,分红率约为98.6%。

受猪价与需求影响,屠宰业务收入承压。双汇2022年屠宰收入334.64亿元,同比下降14.36%,其中公司内转收入36.84亿元,同比下降19.87%。销量方面,生鲜品外销量约136.38万吨,同比下降16.46%。根据公司披露,2022年平均生猪价格为19.01元/公斤,同比下降8.1%。全年需求减弱叠加猪价低位运行,造成屠宰业务整体收入收缩。

受益于低猪价,肉制品业务盈利能力提升。双汇2022年公司肉制品业务实现营收271.89亿元,同比下降0.59%,其中,销量同比上升0.29%,吨价同比下降0.89%。22年肉制品营业利润率22.74%,同比增加1.51pct;全年吨利3957元/吨,同比增长6.14%。受益于低成本,肉制品盈利能力明显提升。

展望2023,猪价有望前低后高,上半年低位猪价利于公司释放利润弹性。公司预计2023年生猪价格呈前高后低趋势,上半年猪价低位运行,屠宰业务与肉制品业务均可享受较低成本,并且有利于公司冻肉库存补充。下半年猪价预期上行,公司冻肉库存有望再次助力公司依靠库存冻肉释放利润弹性。

预制菜业务持续布局,为公司创造业绩增量。在产品方面,公司将围绕“八大菜系+豫菜”,加强预制菜产品研发,加快完善预制菜产能布局,2023年有望实现7万吨销量。整体来看,肉制品业务有望实现销量稳健增长同时维持较高利润率。

盈利预测与投资建议:根据近期猪价走势,我们调整了对于未来生猪价格的预估,因此公司屠宰业务营收预测有所变动;随着疫后消费场景逐渐放开,消费力逐渐复苏,我们同样调整了对于公司屠宰量以及肉制品销量的预测。综上所述,上调双汇盈利预测。我们预计公司2023/24/25年营收分别为677/721/749亿元,归母净利润分别为61/68/71亿元,对应PE为14.40X/13.07X/12.52X。考虑到公司在屠宰业务具有明显的规模优势以及猪周期带来的利润弹性,维持公司2023年19倍PE,对应目标价33.63元,维持“优于大市”评级。

风险提示:猪肉价格波动,食品安全风险,预制菜产品推广不及预期。

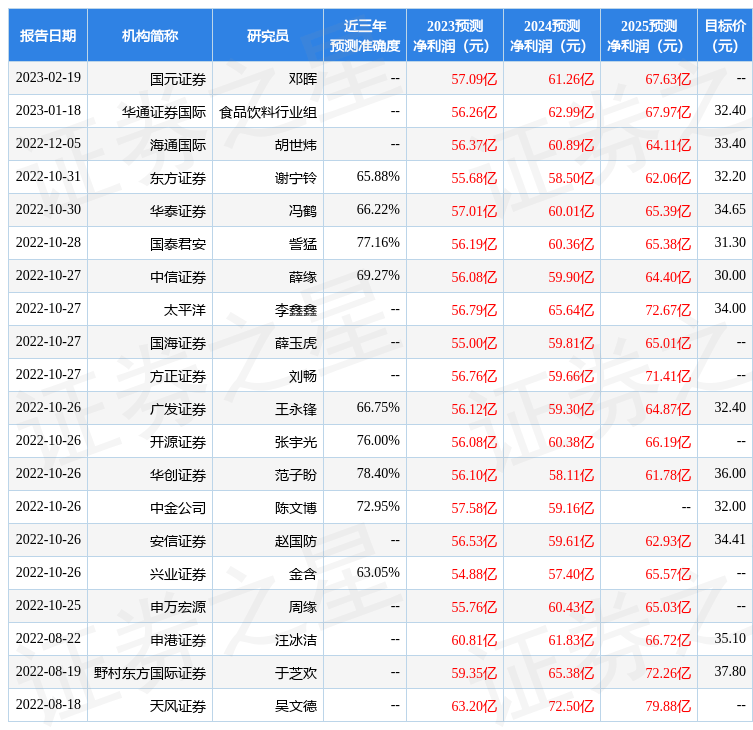

证券之星数据中心根据近三年发布的研报数据计算,华创证券范子盼研究员团队对该股研究较为深入,近三年预测准确度均值为78.4%,其预测2023年度归属净利润为盈利56.1亿,根据现价换算的预测PE为15.86。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为32.4。根据近五年财报数据,证券之星估值分析工具显示,双汇发展(000895)行业内竞争力的护城河良好,盈利能力优秀,营收成长性较差。财务健康。该股好公司指标4星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。