据北交所公告,北京证券交易所上市委员会定于2023年3月24日上午9时召开2023年第14次审议会议,届时将审议山西锦波生物医药股份有限公司(简称:锦波生物)的IPO申请事宜,其保荐机构为中信证券。

值得注意的是,锦波生物曾于2020年6月冲刺科创板,不过同年12月,公司终止了科创板IPO,并于2022年6月转战北交所。

图片来源:上交所官网

本次发行上市,公司拟募资4.7亿元,用于“重组人源化胶原蛋白新材料及注射剂产品研发项目”、“品牌建设及市场推广项目”、“补充流动资金”。

(募集资金运营,招股书)

锦波生物成立于2008年,主营业务为以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。

在重组胶原蛋白领域,公司成功研发了重组III型人源化胶原蛋白,并以该材料作为唯一成分,开发了三类医疗器械产品“重组Ⅲ型人源化胶原蛋白冻干纤维”, 2021年6月获国家药品监督管理局批准上市,用于面部皱纹纠正,是目前唯一的注射级别的重组Ⅲ型人源化胶原蛋白生物医用材料,目前公司正在开展该材料在妇科、泌尿科、外科、骨科、心血管等各种医疗场景的应用开发。

在抗病毒细分领域,公司目前已实现抗HPV(乳头瘤病毒科中的一类特异性感染人类皮肤或黏膜组织的病毒)生物蛋白产品的产业化。此外,公司还开发了抗冠状病毒的广谱抗冠状病毒新药EK1雾化剂。

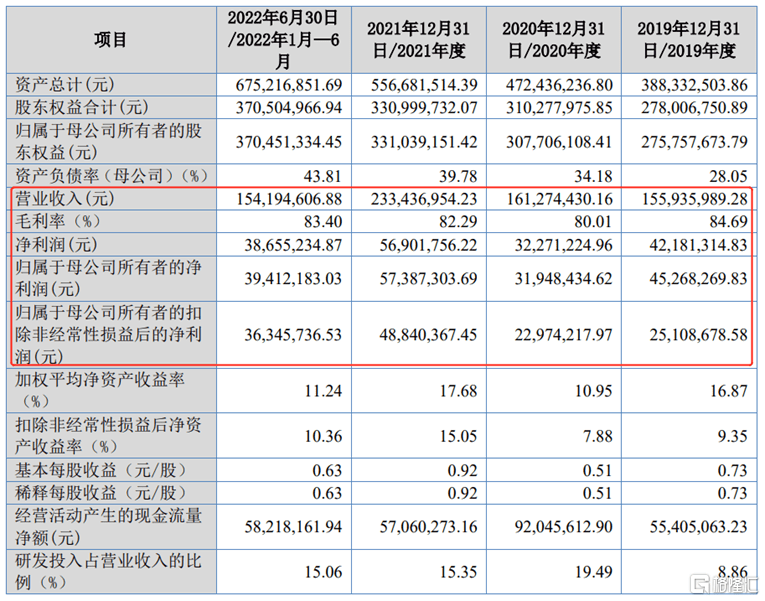

经营成果方面,2019年至2022年1-6月各报告期,锦波生物的营业收入分别为1.56亿元、1.61亿元、2.33亿元和1.54亿元,相应的归母净利润分别为4526.83万元、3194.84万元、5738.73万元和3941.22万元,利润波动较大,毛利率维持在80%以上。

(主要财务数据及指标,招股书)

(可比公司毛利率比较情况,招股书)

报告期内,公司主营业务收入主要来源于重组胶原蛋白产品和抗HPV生物蛋白产品。其中,重组胶原蛋白产品收入呈现快速增长的趋势,占比由2019年的44.12%增加到2022年1-6月的81.67%;抗HPV生物蛋白产品收入则呈现一定的波动,占比由44.02%降至14.92%。

值得注意的是,报告期内公司的资产负债率(合并)由28.41%上升至45.13%,流动比率、速动比率均呈现逐年下滑的态势,公司偿债能力正在下滑,且远不及同行业可比上市公司。

(资产负债率与可比上市公司的对比情况,招股书)

众所周知,生物医药行业属于技术密集型行业,对技术创新和产品研发能力要求较高,且产品研发周期相对较长。公司存在一定的产品研发进度不及预期甚至研发失败、研发成果无法产业化以及新产品商业化不达预期等风险。