美国硅谷银行倒闭事件以席卷之势登上了全球各大媒体头条。这家曾在美国科创圈风靡一时、拥有2090亿美元资产的明星银行于3月10日被美国联邦存款保险公司(FDIC)接管,宣告破产。

尽管美国政府宣布将采取行动来支撑存款,但这场风波给美国金融系统等带来的震动还远远没有结束。

是谁“杀死”了硅谷银行?又有谁要为这场风波买单?中国股市会不会受到影响?从几个问题展开,我们可以窥见硅谷银行倒塌的逻辑与影响。

美国联邦存款保险公司(FDIC)发布公告称,美国硅谷银行10日被美国加利福尼亚州金融保护和创新部关闭,并指定美国联邦存款保险公司为接管方。

为何骤然倒闭?

“用别人存在自己手里的钱进行投资,遭遇亏损,又遇到存款人‘催债’,最终没钱偿还。”有人这样形象地比喻硅谷银行倒闭过程。总体来说,其破产是由自身资产错配这一内因和美联储加息等外因共同导致的。

硅谷银行崩溃的故事可以从2020年说起。当时,美国推行货币宽松政策,硅谷银行从硅谷等地科创公司处吸收了大量的不计息活期存款。而为了存款产生收益,硅谷银行在资产端配置了大量的长久期持有至到期债券,占比一度高到60%。

从2021年开始,美国进入加息周期,使得持有美国国债、政府支持机构债券、MBS等各类美元计价债券的金融机构出现了大量的浮亏,而硅谷银行由于债券持有量在总资产中占比较大,浮亏尤为突出。

行至2023年,受经济不景气等因素影响,一些储户公司融资变得困难,向银行取款的需求加大,而银行吸收存款变得艰难。受消息面影响,3月9日,投资者和储户试图从硅谷银行提取420亿美元,这是10多年来美国最大的银行挤兑之一。硅谷银行不得不抛售债券以偿还本息,银行的利润和资本被大幅侵蚀。

要“买单”的储户都有谁?

在硅谷银行陨落之时,银行遗留的巨额储户存款成了大难题。

FDIC发布的公告显示,截至2022年底,硅谷银行存款总额约为1754亿美元。这些存款的来源,除了散户,还有许多为人所熟知的大型企业。

如,美国流媒体服务商Roku称,公司26%的现金储备都存放在硅谷银行,且多数未投保。稳定币巨头Circle表示,该公司约400亿美元的USD Coin储备中,有33亿美元在硅谷银行。“元宇宙第一股”Roblox表示,其30亿美元现金中的5%存在硅谷银行。

正是由于硅谷银行储户群体的特殊性,其破产带来的“次生”危机引发着不少担忧。

彭博社12日报道,包括红杉资本在内的约125家风投公司签署声明,呼吁限制该银行倒闭的影响,并避免科技公司可能出现的“灭绝级事件”的一部分。

当地时间3月12日,美国财政部、美联储、FDIC发布联合声明:从3月13日周一开始,储户可以支取他们所有的资金。与硅谷银行破产有关的任何损失都不会由纳税人承担。

是否会导致美联储停止加息?

美联储连续加息是击垮硅谷银行的主要原因之一,而银行的倒闭也开始让业界担心其他同样处在“存款荒”和债券浮亏困境中的美国中小银行是否能抵御住利率继续上行的压力。

兴业银行首席经济学家鲁政委表示,未来,若美联储继续收紧货币政策,存款增速持续下滑,或将有其他银行迫于无奈抛售。债券,进而侵蚀利润和资本,出现类似硅谷银行的情况。“在这其中,存款稳定性相对较差的部分中小银行风险或更容易出现风险。”

据媒体报道,最近一段时间,除硅谷银行外,美国Silvergate Bank、Signature Bank也已破产倒闭。

在此背景下,有声音称,硅谷银行破产事件也许会导致美联储放缓或停止加息。

中国银行高级研究员王有鑫对中新财经表示,为避免信心不足导致挤兑和抛售等危机对金融系统带来更大的冲击,美联储后续在政策制定时将更加慎重,更多关注对金融稳定的影响,调整加息节奏将是当下最有可能发生的事情。

“目前看,3月议息会议上美联储加息50个基点的概率已大幅降低。鉴于目前相关风险仍在发酵,市场情绪比较脆弱敏感,美联储已开始采取行动,创建新的银行期限资金计划向符合条件的储蓄机构提供额外资金,不排除美联储在3月议息会议上暂停加息的可能性,以更好的平息市场恐慌,为后续操作留足空间和余地,避免政策过快收紧导致经济硬着陆发生。”王有鑫称。

硅谷银行暴雷事件引发的后续讨论

不意外,就像之前美国俄亥俄铁路事件在国内引发讨论后,就有人拿出温州动车事件论证“中国也一样”,试图让国内网友不要讨论那样,硅谷银行暴雷事件引发讨论后,又有人拿出河南村镇银行事件来论证“中国也一样”,试图阻止国内网友对硅谷银行事件保持“过度关注”。

虽然这些人可能没有关注过后续,目前河南村镇银行已经开始第七轮,50万以上储户的兑付,机构兑付也在一事一议进行当中。不过确实有必要借这两起事件聊聊中美金融系统之前的异同,以及未来不同的走向。

我们在相关文章中写过,去年沸沸扬扬的河南村镇银行,其形式不过是通过互联网招揽储户购买理财产品,我们看到硅谷银行收到存款后可是直接用大笔存款购买了MBS。河南村镇银行的行为,如果以美国金融体系的逻辑和规范来看,应该是被定义为“金融创新”才对。而区区数百亿的村镇银行,规模上远不及硅谷银行的情况。

如果从动机论上更扯一点的说,硅谷银行已经是美国金融界的“老实人”了,其负责人在美国属于金融稳健派的理念。而河南村镇银行可已经是中国银行界最“胆大包天”的。

对于不关注金融的普通人来说,可能认识不到一点,之前蚂蚁金服IPO事件也好,河南村镇银行事件也好,本质上其实都是新世纪以来片面向美式金融体系学习产出的结果。

这套体系的核心是什么?我们可以概括为“金融专业主义”和“金融自由主义”。

我国的金融系统是从计划经济时期转型而来的,它与自然生长的、美式的自由主义为核心观念的发达的金融市场并不相同,英美文化一脉相承,因此英美的金融体系也是基本大同小异。

而我国的金融体系是从效仿苏联体制的计划模式在改革开放后转轨而来。

随着后来深入学习西方市场经济的组织方式,经济社会发展的深化,我们逐渐确定了以美国金融体系“专业的人做专业事”为对标的这样一个总体思路,让金融体系从地方政府的控制之下的“信贷提现木偶”这个角色中摆脱了出来,实现了一行三会这样的专业机构的垂直监管。

然而,通过这两天国内一些金融专业人士言之凿凿的“美国银行业完全市场化,倒了很正常”,“美国政府按制度办事,不会采取救济行动”,“嘲笑硅谷银行倒闭是没见过世面”等等言论中,我们不难看出,在我国这些金融专业人士眼里,硅谷银行倒闭事件并非什么灾难,反倒是美国金融系统的“先进成果”,而我国金融系统要学的东西还差得远。

他们推崇的美国金融系统的先进之处到底在哪?说白了就是“金融自由”,让金融市场自行其事,政府机构从“审慎监管”到“尽量不管”。机构主要负责合规监管,轻视行为监管。所谓合规监管,如美国证监会负责发行审查和合规检查,现场检查,存款准备金率检查等由财政部授权给联邦存款保险公司进行。只要金融机构的行为“合规”,就尽量不去管其合规行为下的真实目的。

为什么如此相信市场?因为金融专业主义者们往往认为套利行为多了以后,自然会诱发市场反应,从而抹平套利空间。这是“市场万能论”的金融版本。

像这次硅谷银行的事情,如果没有各方给联邦政府施加了压力以致政府出场兜底的话,那么消费者真正可行的自救途径就是繁琐冗长的集体诉讼。美国虽然有金融消费者保护局这个机构,但它设在美联储之下,是宏观调控政策的辅助者,视野和行为不独立。总体来说针对金融行为的监管级别很低。所以这次硅谷银行倒闭之前的一些资金出逃,比如破产如此突然是不是有问题,就没有主责机构负责调查,因为行为合规。

走向“双峰监管”

正如笔者在上一篇文章中说到的,“人,才是经济活动的核心”,现代金融监管理论已经前进到了行为监管的范畴。行为监管的概念起源于英国经济学家迈克尔·泰勒的“双峰监管”理论。这一理论认为,在金融市场活动中,机构与普通消费者、普通投资人地位严重不平等,存在着严重的能力不对称、信息不对称、资源不对称。

所以金融业的监管应从维护金融稳定和规范金融市场行为两个方面入手,一方面促进金融市场的有效性,维护市场正常运转;另一方面则规范金融市场的参与主体,确保金融市场的参与者规范有序进行市场活动,不破坏市场秩序和市场规则,形成对金融市场的有效维护。在“双峰监管”的概念中,行为监管与审慎监管相对立,两者结合构成了完整的金融监管领域。

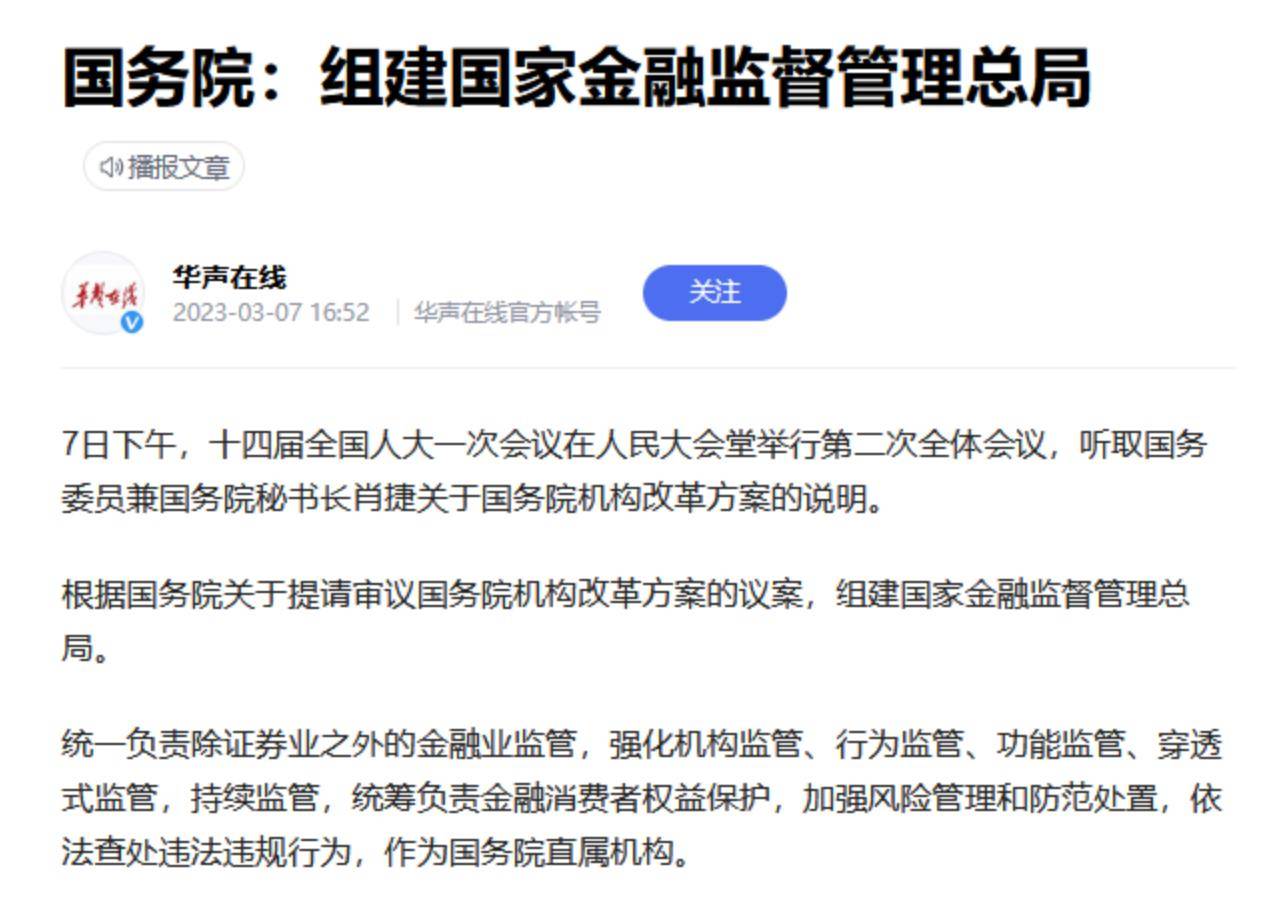

在今年的机构改革中我们看到金融监管总局的成立,将地方金融监管部门改为辅助性,将央行作为金融市场调控部门,证监会作为股票、债券等证券的发行审核部门,而金监总局则成为完全负责的金融活动监察主体。

在这里,央行进行金融调节和宏观审慎监管,证监会负责合规业务,金监总局是全流程的混业监管、行为监管。用实体经济的眼光来看,央行的作用是推动的工业部门,证监会的作用是发改规划审批,而金监总局则对标市场监管总局,进行全流程监管。