港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

坐拥多款已商业化产品的信达生物(01801.HK)是国内生物科技领域内的佼佼者之一,并于前不久和百济神州(06160.HK)、君实生物(01877.HK)等企业一起入选了第十届港股100强之“生物科技股15强”子榜单。

3月6日,该公司又迎来了一个好消息。据悉,信达生物发布消息称,由礼来制药(LLY.US)研发、公司负责中国商业化的口服RET酪氨酸激酶抑制剂产品睿妥®(塞普替尼)已于近日在中国正式商业化上市,自3月4日起向全国供药。

3月7日早盘,信达生物的股价一度延续近日的升势上涨近5%,不过此后或是受市场整体环境的影响,该股遭遇回落,截至收盘最终微跌0.47%;3月8日,在港股持续低迷的影响之下,信达生物股价表现不佳,截至发稿前,公司股价跌幅为3.31%。

塞普替尼开启商业化,8款上市产品在手

信达生物成立于2011年,上市于2018年,公司致力于开发、生产和销售用于治疗肿瘤、代谢疾病、自身免疫等多个疾病领域的创新药物。

据了解,此次正式商业化上市的塞普替尼是全球首款获批的高选择性RET抑制剂,通过抑制异常RET激酶的活性而发挥作用。塞普替尼已先后获得美国FDA三项突破性疗法认证和优先审评审批资格,并于2020年5月经美国FDA批准上市,用于治疗转染重排基因(RET)融合阳性的转移性非小细胞肺癌的成年患者,和需要系统性治疗的携带RET突变的晚期或转移性甲状腺髓样癌成人和12岁及以上的儿童患者,以及需要系统性治疗和放射性碘治疗(如适用)难治的RET融合阳性的晚期或转移性甲状腺癌成人和12岁及以上的儿童患者。

2022年9月,FDA批准塞普替尼作为首个且唯一RET抑制剂,不限癌种用于RET基因融合的晚期或转移性实体瘤成人患者,同时常规批准该药用于RET融合阳性的局部晚期或转移性非小细胞肺癌成人患者。

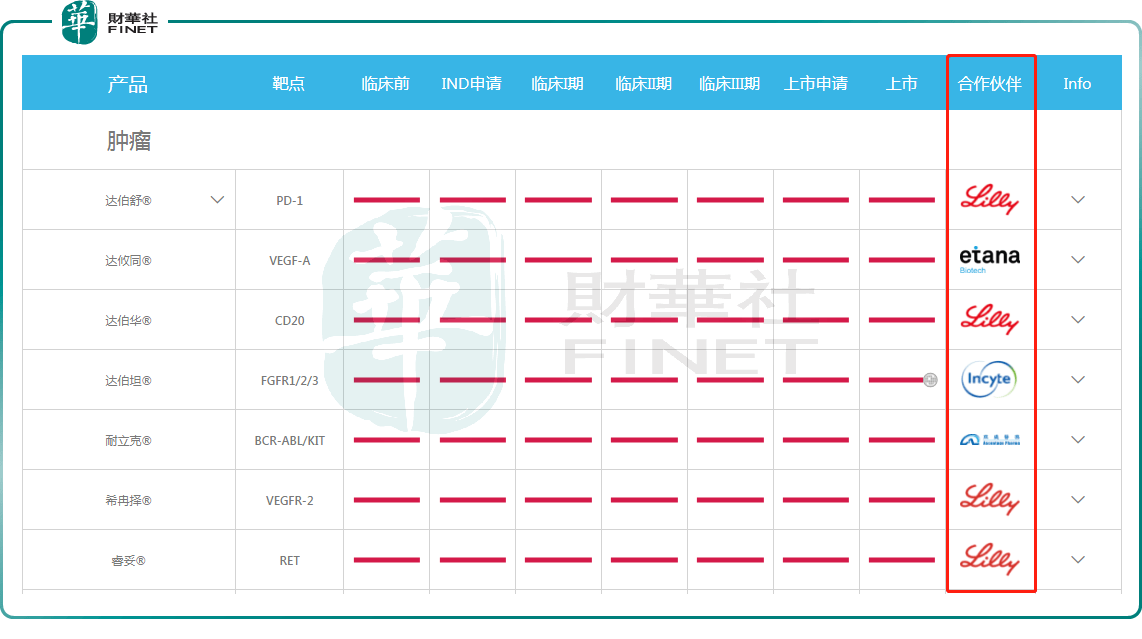

虽然该药物由礼来制药研发,但是负责在中国市场实现商业化的则是其合作伙伴信达生物。

2022年9月30日,国家药品监督管理局附条件批准睿妥®在中国用于RET融合阳性的非小细胞肺癌、RET融合阳性的甲状腺癌、RET突变型甲状腺髓样癌的治疗。直到2023年3月4日,信达生物正式向全国供药,这标志着RET变异非小细胞肺癌和甲状腺癌患者迎来新的治疗选择。

据了解,睿妥®在已经上架销售的部分药店公开零售价(不考虑优惠赠药等福利):80mg*56粒/1盒 32833.5元。

随着塞普替尼的加入,信达生物商业化产品矩阵更加夯实。

目前信达生物有8款商业化产品:信迪利单抗注射液(商品名:达伯舒®)、贝伐珠单抗生物类似药(商品名:达攸同®)、阿达木单抗生物类似药(商品名:苏立信®)、利妥昔单抗生物类似药(商品名:达伯华®)、pemigatinib口服抑制剂(商品名:达伯坦®)、奥雷巴替尼片(商品名:耐立克®)、雷莫西尤单抗(商品名:希冉择®)以及塞普替尼胶囊(商品名:睿妥®)。

礼来为何选择信达生物

至于礼来为何将重磅产品交给信达生物,而非国内产业链优势更甚的药企。了解信达生物发展史的财华社,回答这样的疑问并不复杂。

抛开利益关系不讲,从关系层面出发,信达生物与礼来是“老相好”,两者最早的合作应该是在2015年。彼时,信达生物与礼来订立中国独家授权及合作协议和共同研发协议。其中开发及商业化活动所覆盖的产品就包括信达生物的拳头产品信迪利单抗。

之后,礼来与信达生物关系越走越近,两者擦除不少爱的火花。据信达官网显示,目前,在8款商业化产品中,有4款产品都与礼来有关系,产品包括信迪利单抗注射液(商品名:达伯舒®)、利妥昔单抗生物类似药(商品名:达伯华®)、雷莫西尤单抗(商品名:希冉择®)以及塞普替尼胶囊(商品名:睿妥®)。

产品商业化持续推进,营收迎来“狂飙”

值得注意的是,信达生物的第1款商业化产品信迪利单抗是于2019年推向市场,到如今第8款产品上市也不过4年时间,商业化进程速度其实相当得快,成绩不俗。

在这个过程中,该公司的营收整体迎来了迅猛增长,其中由于信迪利单抗的上市,信达生物2019年的营收直接从前一年的947.7万元(如非特指,以下元均指人民币)增长到了10.48亿元。

不过,虽然营收在一路走高,但是信达生物的归母净利润却一直在亏损,且2021年暴亏27.29亿元也打破了此前三年亏损连续收窄的趋势。这主要是持续地研发投入、销售及市场推广开支增加等因素导致。

2022年上半年,该公司实现营收22.4亿元,同比增长15.34%。而在非国际财务报告准则计量下,信达生物期内的归母净利润亏损10.85亿元,较去年同期有所增加;在国际财务报告准则计量下,其上半年的归母净利润亏损9.5亿元,亏损同比减少5.29%。

总的来看,伴随着产品商业化进程的推进,信达生物的营收的确在“狂飙”,但该公司距离盈利还有比较远的距离。

前景被广泛看好,新产品值得期待

即使一直未能盈利,但是作为国内创新药企巨头之一,信达生物也还是备受机构的青睐,其前景也被广泛看好。

对于该公司来说,目前对于业绩影响最大的就是第1款商业化产品信迪利单抗。

该款药物是信达生物自主研发的创新生物药,为全人源化的IgG4单克隆抗体,能特异性结合T细胞表面的PD-1分子,阻断这条免疫逃逸通路,重新激活T细胞,释放细胞因子杀伤肿瘤细胞。

官网显示,2022年6月,信迪利单抗注射液第五项适应症一线食管鳞癌、第六项适应症一线胃及胃食管交界处腺癌在中国获批,信迪利单抗成为唯一在五大高发瘤种一线治疗均获批的PD-1抑制剂,包括1L非鳞状NSCLC、1L鳞状NSCLC、1LHCC、1LESCC及1LGC。

此前信迪利单抗就曾纳入医保目录,其中于2019年、2021年分别纳入经典型霍奇金淋巴瘤二线治疗和非鳞肺癌、鳞状肺癌、肝细胞癌一线治疗,涉及4种适应症。而到了最新医保目录,该款药品再次新增肿瘤领域的2种医保适应症范畴,且是在胃癌领域首个纳入医保目录的PD-1类免疫治疗药物。

虽然因纳入医保,信迪利单抗的价格下降明显,但产品销量在快速增长。

浦银国际此前曾发布研报称,国内PD-1/PD-L1后续渗透空间依然可观,诸如信达等拥有先发优势和强大商业化能力的公司仍将长期保持龙头地位;预计信迪利的国内峰值销售将达到56亿元人民币。

除了这款产品外,其余一些产品也新增了多项新的适应症。例如,肿瘤药达攸同新增原发性腹膜癌、宫颈癌及肝细胞癌三项适应症;肿瘤药达伯华新增初治滤泡性淋巴瘤的维持治疗和慢性淋巴细胞白血病两项适应症;自身免疫类药物苏立信新增成人及儿童克罗恩病两项新适应症。

随着适应症范围的扩大,这些药物的销量预期也将随之增加。

而最新上市的塞普替尼主要针对的是RET变异非小细胞肺癌和甲状腺癌领域。

在中国,肺癌的发病率和死亡率位居癌症之首。所有肺癌分型中有80%-85%属于非小细胞肺癌,RET融合是肺癌驱动基因,在非小细胞肺癌患者中约1%-2%患者携带RET融合。在中国,RET融合阳性非小细胞肺癌患者每年新增1-2万。RET融合的非小细胞肺癌患者被确诊时大多已处于疾病晚期,且对于此类患者化疗、免疫治疗疗效均有限。同时接近50%的RET融合非小细胞肺癌患者最终会发生脑转移,而脑转移患者1年的生存率仅为14%,临床上有巨大的未满足治疗需求。

值得一提的是,据悉,在年初的摩根大通医疗健康大会(JPM)上,信达生物预计2027年将由15-20款上市产品,并预计在4-5年内营业收入达到200亿元。

综合来看,随着不断有产品实现商业化,信达生物预期自己的营收将在未来几年内继续大幅增长,而在这种情况下,其盈利状况也有望得到改善。

作者:燕十四

编辑:effie