作者:江苑

作为国酒,白酒拥有超过5000年的生产历史,是深受国民喜爱的传统饮料,白酒文化也在中国拥有独特的地位。

据港交所相关信息显示,1月26日,珍酒李渡集团有限公司(下称“珍酒李渡”)向港交所提交了公司整体协调人委任公告,即公司委任高盛(亚洲)有限责任公司、中信建投(国际)融资有限公司、中国国际金融香港证券有限公司为整体协调人。在此之前的1月13日,珍酒李渡就披露了招股说明书,由高盛、中信建投国际为联席保荐人,拟赴港上市。

此番若上市成功,珍酒李渡将成为继贵州茅台之后的“酱酒第二股”和“港股白酒第一股”,也将为酒企踏入资本市场提供范例。

酒企上市被禁?

近日,市场中再次传出“酒企被禁止上市”的消息。

1月31日,微信公众号“投行那些事儿”发布文章显示,在IPO红绿灯行业审核标准细则中,申报企业从事学科类培训、白酒、类金融、殡葬、宗教等产业政策明确禁止上市的业务将不予受理。

事实上,相关传闻由来已久。2021年,在国家市场监督管理总局召开的白酒市场秩序监管座谈会中,曾谈及白酒行业内存在“部分香型白酒发展过热、资本涌入白酒行业造成过度竞争和风险加大”等问题。

2022年12月30日,深交所发布《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2022年修订)》的通知,规定酒、饮料和精制茶制造业原则上不支持其申报在创业板发行上市。但与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业除外。

此外,2023年1月5日,一则关于“限制白酒企业在主板上市”的消息引发市场关注。据相关媒体报道称,监管部门将对核准制下的主板申报进行行业限制,明确包括食品、防疫、白酒等在内的“红灯行业”不能申报IPO、包括家装、电器等在内的“黄灯行业”头部企业才可申报。

回顾酒企的入市路,早在1994年,山西汾酒便在上交所挂牌,夺得“白酒第一股”的称号。此后的8年间,泸州老窖、舍得酒业、古井贡酒、五粮液、皇台酒业、贵州茅台、老白干等10余家酒企纷纷上市。随后节奏开始放缓,直到2009-2016年,洋河股份、青青稞酒、今世缘、迎驾贡酒、口子窖、金徽酒等6家酒企方又相继上市。而自此之后的七年来,A股市场的“白酒军团”就再未扩容。

近年来,被市场看好的几家酒企也纷纷折戟途中。2021年6月,国台酒业终止审查;2022年4月,郎酒终止审查;西凤酒的四次上市申请也均未安全落地。

对此,前海开源首席经济学家杨德龙表示,监管若将白酒行业划入禁止上市的范畴,可能会影响到白酒企业在A股市场上市。从另一个角度看,对于现有A股上市酒企是利好,使其具有一定的稀缺性,在估值方面有望进一步提升。

两次获KKR投资,营收、毛利率不及同行

提及珍酒李渡,其背后的“白酒教父”——吴向东功不可没。

1969年,吴向东出生于湖南省醴陵市的一个普通家庭。1992年,他从湖南外贸学校毕业并进入姐夫傅军旗下的新华联集团工作。1996年,他开始学着卖白酒,同年拿下五粮液旗下川酒王的代理权,仅靠一年时间就将川酒王的销量做到了湖南省第一。1998年,吴向东自创了白酒品牌——金六福,向中档酒市场进军。

从2001年到2009年,吴向东开始布局酒厂,收购创建湖南湘窖酒业、安徽临水酒业等白酒企业。其间,在2003年,他收购了湖南白酒品牌“湘窖”和“开口笑”,随后在2009年,又收购了贵州珍酒酿酒和江西李渡酒业,这四者共同组成了如今以提供酱香型产品为主的珍酒李渡。此外,吴向东还在2005年成立了高端酒行——华致酒行。作为全国最大的酒类分销渠道,该公司已于2019年顺利登陆创业板,成为A股酒类流通第一股。

据招股书显示,创始人、董事会主席兼控股股东吴向东通过珍酒控股公司,全资持有珍酒李渡81.3%的股权,是公司的实际控制人。珍酒李渡还分别于2021年11月13日和2022年5月20日,与Zest Holdings订立A系列优先股认购协议,并据此向Zest Holdings分别配发及发行3402805股和5612625股A系列优先股,由此获得300百万美元和500百万美元的投资。至此,Zest Holdings作为公司第二大股东,持股比例为16.21%。据悉,Zest Holdings由Zest Holdings I Pte. Ltd.全资拥有,后者由KKR Asian Fund IV Zest AIV L.P.控制。

当前白酒行业“一超多强”的局面仍在持续,前5大酒企掌握了80%以上的市场份额。其中,贵州茅台和五粮液占据绝对地位。2022年前三季度,贵州茅台的营业收入高达897.86亿元,五粮液的营收为557.8亿元。

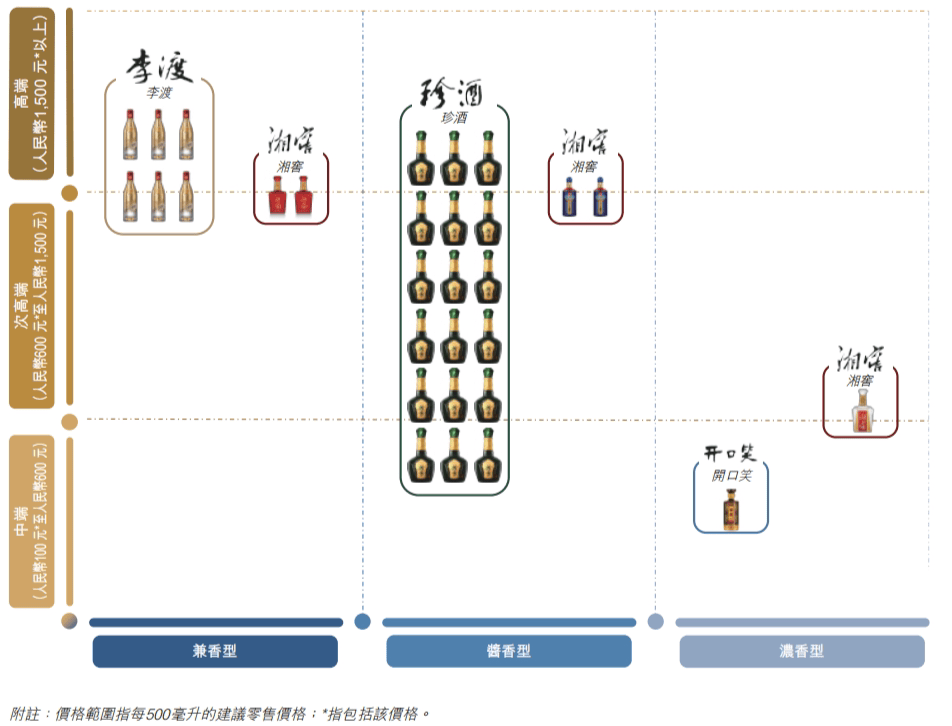

据招股书显示,珍酒李渡覆盖了兼香、酱香和浓香三种香型,产品主要针对次高端及以上级别的白酒市场。在2020年、2021年及2022年前三季度(下称“报告期”)内,珍酒李渡实现的收入分别为23.99亿元、51.02亿元和42.49亿元;股东应占利润分别为5.20亿元、10.32亿元和7.12亿元,均有较大幅度的增长,但就绝对规模而言,与业内领头羊相距甚远。

资料来源:招股说明书截图

从细分产品的贡献度来看,作为公司的主要增长引擎,在报告期内,珍酒品牌实现的收入分别为13.46亿元、34.88亿元和27.64亿元,所占比例分别为56.1%、68.4%和65.0%,贡献较大。

近年来,珍酒李渡调整产品结构,不断夯实中高端路线。2022年,珍酒李渡多次举办了高端品鉴会、宴席和会议。不过,在报告期内,珍酒李渡旗下主打高端价位且毛利率更高的李渡品牌的营收占比不足15%,分别为15.0%、12.7%和14.9%,出现下滑。

由于珍酒李渡不断锚定高端化,不仅周期长、投入大,销售费用的持续走高压制了毛利率的走高,其盈利能力也被削减。据招股书显示,在2020-2021年,珍酒李渡的经营性现金流分别为15.24亿元、9.69亿元,2022年前三季度,下降至-10.29亿元。对此,贵公司认为业绩疲软的主要原因为:即便费用投入力度不断提高,核心品牌珍酒的高增长也难以维系。

在报告期内,珍酒李渡的销售及经销开支分别为4.03亿元、10.21亿元以及9.83亿元;分别占同期公司总收入的16.8%、20.0%以及23.1%。其中,广告开支分别约为2.42亿元、6.69亿元、4.87亿元,合计近14亿元。公司的销售毛利率分别为52.2%、53.5%、55.2%,虽然不断走高,却远低于同业。

在2022年前三季度,头部酒企贵州茅台、五粮液、洋河股份和泸州老窖的毛利率分别高达91.87%、75.97%、74.54%和86.78%。诸如今世缘、口子窖和酒鬼酒一类的区域性白酒企业在同期的毛利率分别为74.52%、74.43%和79.82%。

具体来看,珍酒李渡高端产品的毛利率由2020年的67.7%下滑至2022年前三季度的64.7%;次高端产品的毛利率也由2020年的66.8%下滑至2022年前三季度的63.7%。

“酱香热”潮退,存货高企仍扩产

根据“弗若斯特沙利文”的资料,中国白酒行业的市场规模预期自2022年的6211亿元增加至2026年的7695亿元,复合年增长率为5.5%,这主要受白酒高端化趋势及酱香型白酒的高增长潜能所致。

不过,近年来,随着酱香型白酒消费热潮的消退和价格的上涨,河南省酒业协会流通委员会秘书长皇甫尚旻表示,酱酒前期开发品牌太多,渠道热但消费者不热,透支了品牌价值。同时,受资本炒作影响,酱酒价格上涨过快,相关酒企已遇存货升高、周转速度下滑的难题。

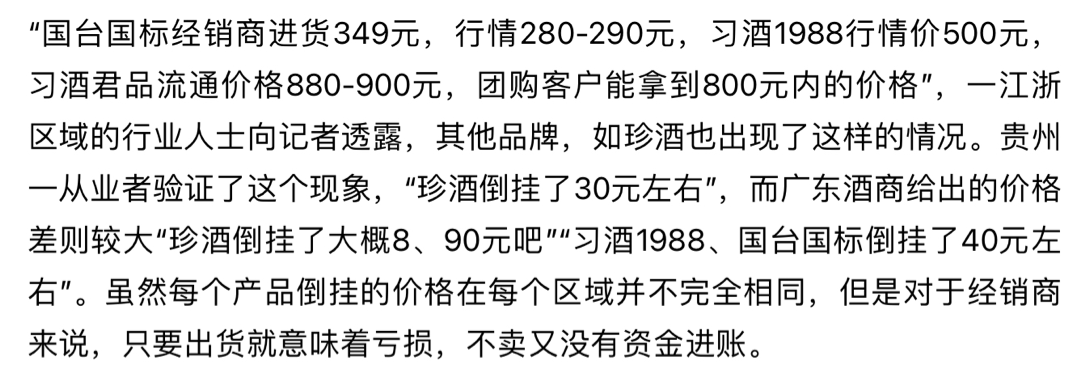

2022年11月,有媒体报道称,珍酒在某些地区出现了价格倒挂的现象。在相关媒体报道中也用“堰塞湖”来形容白酒企业的库存压力。另外,公司实控人吴向东曾在2022年11月11日举办的中国酱酒消费趋势论坛上称,白酒行业如今非常内卷,而且未来会更严重,因此他呼吁白酒企业要向外扩展而不是越来越内卷。

资料来源:消费者报道文章截图

据招股书显示,2022年前三季度,珍酒品牌的销量为8952吨,而2021年同期则为10849吨,李渡品牌的销量也由2198吨下滑至1470吨。在报告期内,珍酒李渡拥有存货分别为17.37亿元、36.49亿元和43.19亿元,同比增幅分别为110.07%和13.08%。存货周转天数也由2020年的517天升至2022年前三季度的571.6天。公司将库存的增加归因于白酒生产的扩大;存货周转天数增长,主要是由于在制品的存货大幅增加,这符合公司的产能扩张。

目前,珍酒李渡正在改建和新建生产设施加速扩产,预计到2024年前,其基酒产能将增加2.6万吨,其中1.66万吨为酱香型基酒。根据公司的判断,到2026年,酱香将成为中国最大的白酒香型,销售额约占市场的41.8%,因此,当前企业需要快速扩大产能,巩固其市场领导地位和增加盈利能力。