为切实减轻纳税人缴费人办税缴费负担,税务总局近日发布《国家税务总局关于部分税务事项实行容缺办理和进一步精简涉税费资料报送的公告》(国家税务总局公告2022年第26号)明确,自2023年2月1日起,在全国范围内 将13项涉税费资料纳入容缺办理范围; 同时,进一步精简涉税费资料报送, 取消报送涉税费资料12项,改留存备查涉税费资料22项。一起来了解下吧↓

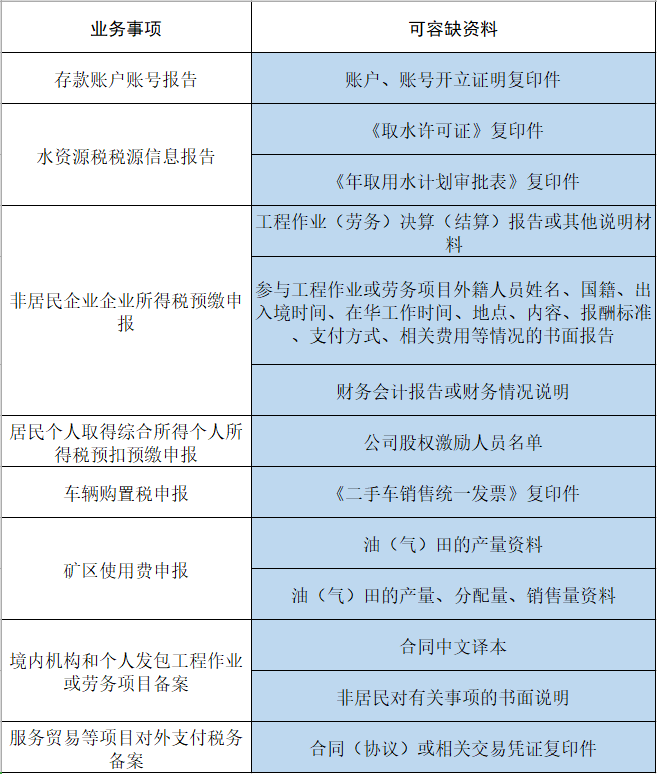

1.容缺办理涉税费事项及可容缺资料清单

2.什么是取消报送和留存备查

取消报送:指现有文件规定纳税人办理税费事项时需报送的资料改为无需报送。

留存备查:是指现有文件规定纳税人办理税费事项时需报送的资料改为资料留在纳税人处存档保管,以备税务机关事后核查。

3.取消报送涉税费资料清单

业务事项 | 取消报送资料 |

纳税人放弃免(减)税权声明 | 税务登记证副本 |

红字增值税专用发票开具及作废 | 税务登记证副本 |

增值税税控系统专用设备初始发行 | 《税务事项通知书》(发票票种核定通知)或《准予税务行政许可决定书》 |

增值税税控系统专用设备变更发行 | 《税务事项通知书》(发票票种核定通知)或《准予税务行政许可决定书》或《准予变更税务行政许可决定书》 |

消费税及附加税费申报 | 外购应税消费品增值税专用发票抵扣联复印件及销货清单复印件 |

《代扣代收税款凭证》复印件 | |

税收统计调查数据采集 | A06312《成品油消费税涉税信息采集表》 |

《企业集团税收调查表》 | |

《企业集团成员单位税收调查表》 | |

软件产品增值税即征即退进项分摊方式资料报送与信息采集 | 税务登记证副本 |

建筑业项目报告 | 中标通知书等建筑业工程项目证书复印件 |

写明工程施工地点、工程总造价、参建单位、联系人、联系电话等的书面材料 |

4.改留存备查涉税费资料清单

业务事项 | 改留存备查资料 |

增值税及附加税费一般纳税人申报 | 已开具的农产品收购凭证存根联或报查联 |

纳税人提供应税服务,在确定应税服务销售额时,按照有关规定从取得的全部价款和价外费用中扣除价款的合法凭证及其清单 | |

符合抵扣条件且在本期申报抵扣的中华人民共和国税收缴款凭证及其清单,书面合同、付款证明和境外单位的对账单或者发票 | |

符合抵扣条件且在本期申报抵扣的《海关进口增值税专用缴款书》、购进农产品取得的普通发票的复印件 | |

符合抵扣条件且在本期申报抵扣的防伪税控“增值税专用发票”、税控“机动车销售统一发票”的抵扣联 | |

原油天然气增值税申报 | 销售价格、销售费用、销售去向等明细资料 |

居民企业(查账征收)企业所得税月(季)度申报 | 建筑企业总机构直接管理的跨地区经营项目部就地预缴税款的完税证明 |

居民企业(查账征收)企业所得税年度申报 | 与境外所得相关的完税证明或纳税凭证(原件或复印件) |

境外分支机构所得依照中国境内企业所得税法及实施条例的规定计算的应纳税额的计算过程及说明资料 | |

集团组织架构图 | |

被投资公司章程复印件 | |

境外企业有权决定利润分配的机构作出的决定书等 | |

项目合同复印件等 | |

企业在其直接或间接控制的外国企业的参股比例等情况的证明复印件 | |

间接抵免税额或者饶让抵免税额的计算过程 | |

由本企业直接或间接控制的外国企业的财务会计资料 | |

企业申请及有关情况说明 | |

来源国(地区)政府机关核发的具有纳税性质的凭证和证明复印件 | |

符合企业所得税法第二十四条条件的有关股权证明的文件或凭证复印件 | |

外贸综合服务企业代办退税申报核准 | 代办退税专用发票(抵扣联) |

税收减免核准 | 自然灾害损失证明材料(适用于其他地区地震受灾减免个人所得税) |

自然灾害损失证明材料(适用于其他自然灾害受灾减免个人所得税) |

来源:中国税务报

扫 描 二 维 码

关 注 沈 阳 税 务

微博

微信

头条

温馨提示:本文不作为政策执行的依据!纳税人具体执行前,请详细咨询主管税务机关!