临近年底,多家上市公司披露有关会计政策、会计估计变更和差错更正的公告,会计政策、会计估计变更和差错更正直接影响上市公司会计信息的可比性与准确性,正确的处理方法对于保证上市公司会计信息质量具有重大意义。合规审议相关事项、按照规则进行信息披露,更有助于投资者查阅上市公司财务报告,了解公司财务状况、经营成果等。本文结合相关规则,梳理会计政策、会计估计变更和差错更正的审议披露要求,供大家参考和查阅。

会计政策变更,是指企业对相同的交易或者事项由原来采用的会计政策改用另一会计政策的行为,包括法律、行政法规或者国家统一的会计制度要求变更会计政策(下称“法定会计政策变更”),或因会计政策变更能提供更可靠、更相关的会计信息而自主变更会计政策。例如,上市公司按国家统一的会计制度要求适用新《企业会计准则21号——租赁》是法定会计政策变更;而公司根据当前所处环境及业务发展趋势,为提供更可靠相关的会计信息将投资性房地产从成本模式计量改为公允价值模式计量是自主变更会计政策。

会计估计变更,是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。例如坏账准备计提比例的变更、固定资产折旧方法的变更等。(具体可参考《会计估计需要小心的雷区》)

会计差错更正,是指采用追溯重述法更正重要的前期差错。前期差错,是指由于没有运用或错误运用编报前期财务报表时预期能够取得并加以考虑的可靠信息或者前期财务报告批准报出时能够取得的可靠信息,而对前期财务报表造成省略或错报,通常包括计算错误、应用会计政策错误、疏忽或曲解事实以及舞弊产生的影响以及存货、固定资产盘盈等。(具体可参考《知错要改,会计差错更正如何披露?》)

日常咨询过程中,各位董办小伙伴最为关心的问题是各事项的审议与披露要求,信公君整理如下:

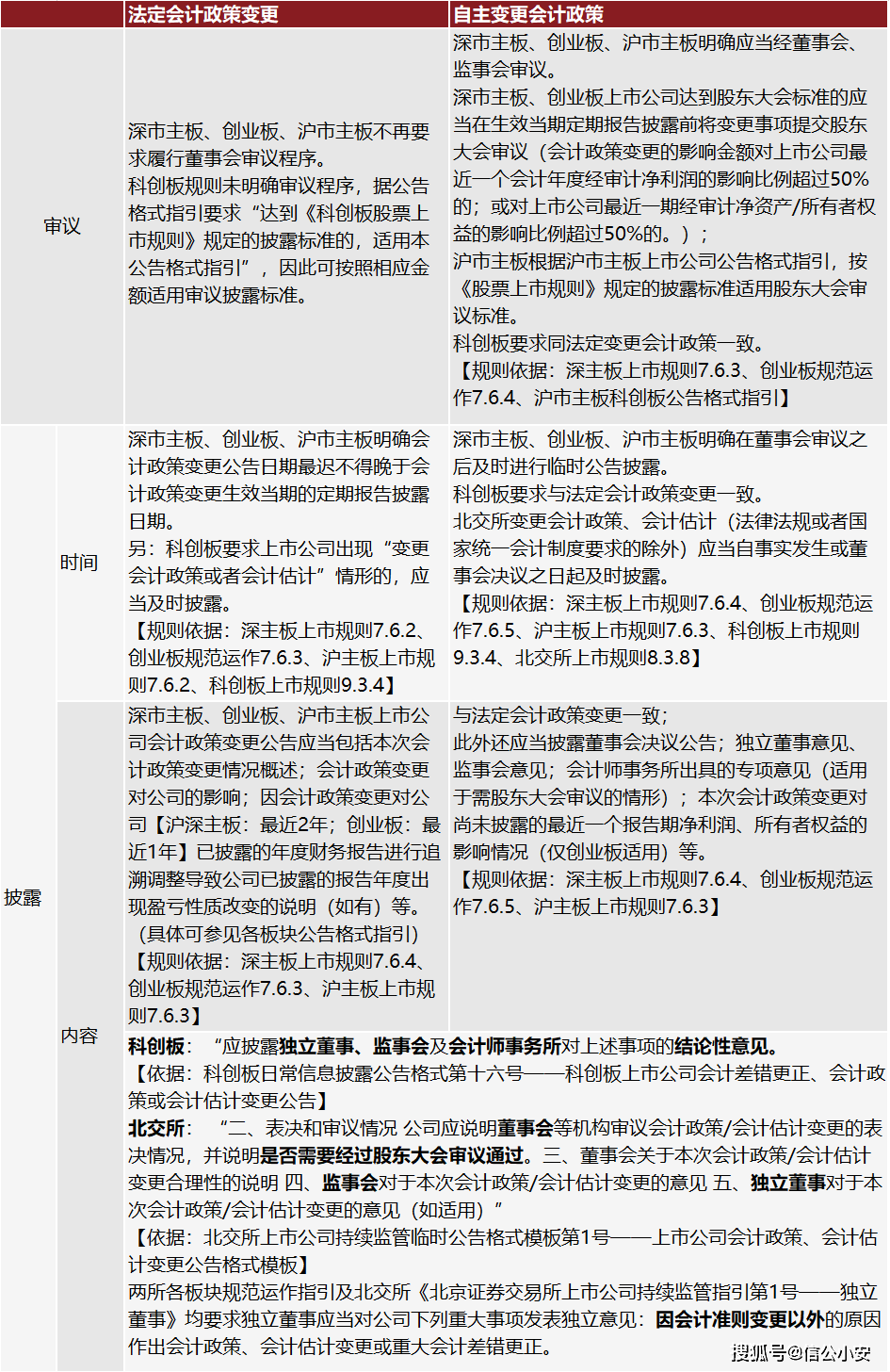

(一)会计政策变更

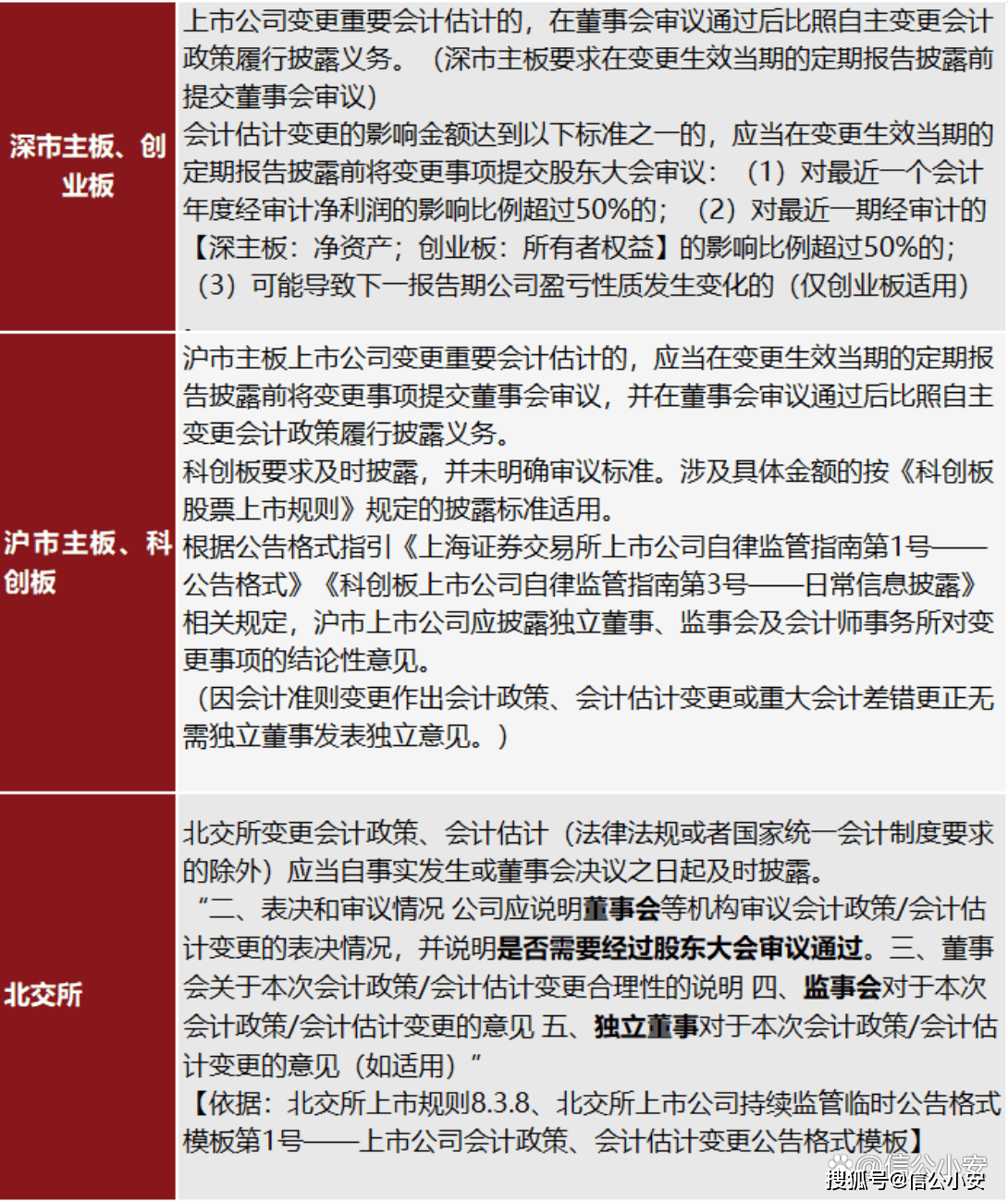

(二)会计估计变更

(三)会计差错更正

上市公司因前期已公开披露的财务会计报告存在差错或者虚假记载被责令改正,或者经董事会决定改正的,应当在被责令改正或者董事会作出相应决定时,及时予以披露,并按照中国证监会《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》等有关规定的要求更正及披露。

《深圳证券交易所创业板上市公司自律监管指南第1号——业务办理:定期报告披露相关事宜(2022年7月修订)》规定,创业板上市公司需要对前期已披露的财务报告会计差错更正的,应当按照《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》等规定的要求,以临时报告的形式披露会计差错更正有关事项以及董事会、监事会、独立董事的书面意见。

现有规则对于会计差错审议与披露的金额标准并没有明确的规定,结合股票上市规则的规定,信公君建议上市公司对会计差错更正事项审慎处理,提交公司董事会、监事会审议,独立董事发表独立意见。

此外,沪市主板、科创板和北交所上市公司还有特定的公告格式指引,需要按照《上海证券交易所上市公司公告格式:第三十三号 会计差错更正、会计政策或会计估计变更公告(2022年7月修订)》《科创板上市公司自律监管指南第3号——日常信息披露:第十六号 科创板上市公司会计差错更正、会计政策或会计估计变更公告》和《北京证券交易所临时公告格式模板:第2号 上市公司前期会计差错更正公告格式模板(2022年修订)》的要求进行披露。

如对已披露的年度财务报告进行会计差错更正的,无论金额大小,都要出具专项鉴证报告,但是如果会计差错更正事项对财务报表具有广泛性影响,或者该事项导致公司相关年度盈亏性质发生改变,会计师事务所应当对更正后财务报表进行全面审计并出具新的审计报告;除上述情况外,会计师事务所可以仅对更正事项执行专项鉴证并出具专项鉴证报告。(应当在该临时公告公布之日起2个月内完成披露)具体可参考《知错要改,会计差错更正如何披露?》

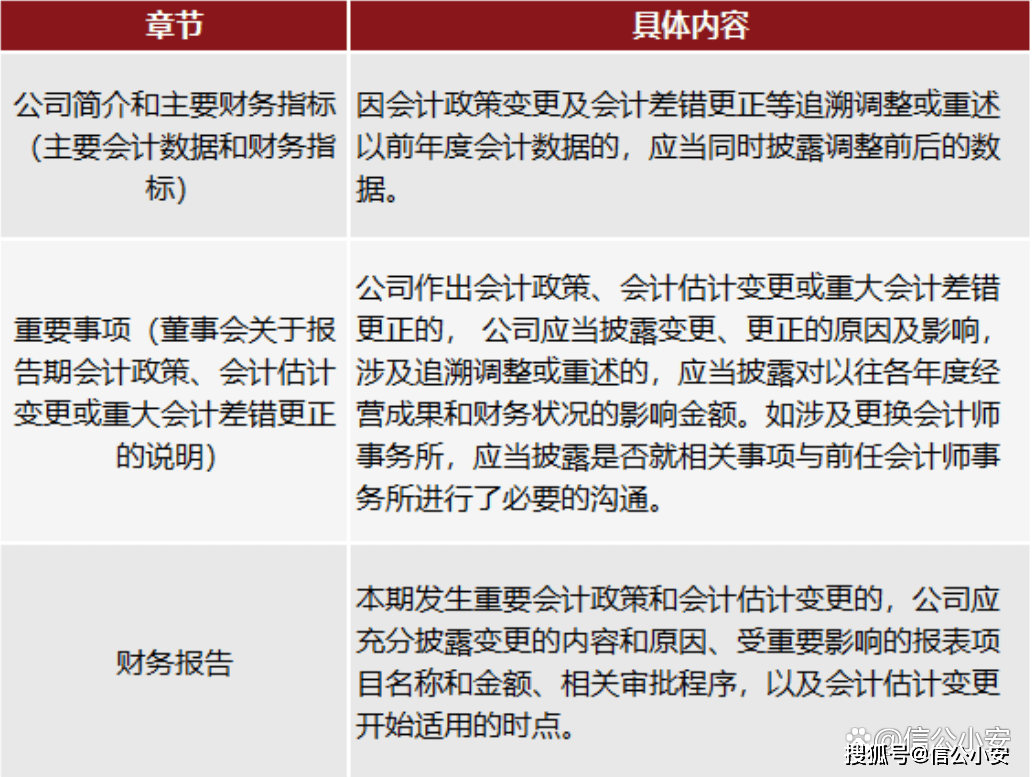

(四)定期报告中的披露要求

违规情形一:自主变更会计政策未履行审议程序和披露义务

2022年09月14日,深市主板某上市公司披露公告称,浙江证监局在现场检查中发现上市公司全资子公司会计政策变更未经审议且未履行信息披露义务。公司自2021年2月起对全资子公司存货成本核算方法进行调整,由原来的将生产成本在主产品和副产品之间进行分配调整为副产品不分配成本。公司对该会计政策变更未履行审议程序,也未履行信息披露义务。

浙江证监局认为,公司及相关人员的上述行为违反了《上市公司信息披露管理办法》(证监会令第40号)第二条、第三条,《上市公司信息披露管理办法》(证监会令第182号)第三条、第四条规定,公司时任董事长,董事会秘书、财务总监,总经理对上述违规行为应承担主要责任,对公司及相关人员分别出具警示函。

违规情形二:未对重大资产重组标的适用与公司一致的会计政策

经查明,沪主板某上市公司披露发行股份购买资产暨关联交易报告书,其中业绩补偿方作出承诺,重大资产重组标的A公司的财务报表编制符合《企业会计准则》及其他法律、法规的规定且与上市公司会计政策、会计估计保持一致;除非法律、法规规定会计准则的调整或上市公司改变会计政策、会计估计,否则,补偿期间内,未经上市公司董事会批准,不得改变A公司的会计政策、会计估计。

2021年4月28日,上市公司披露A公司2019年度业绩承诺实现情况专项说明的更正公告显示,公司自2019年1月1日执行修订后的金融工具准则,A公司重组交易对价的盈利预测及业绩承诺均系以公司本次修订前的会计政策作为计算基础,为保证业绩承诺计算的一贯性,2019年度按照原政策作为业绩承诺的计算基础。后经与业绩承诺各方协商,A公司2019年度业绩补偿计算调整为按照与公司一致的会计政策为基础,将年度业绩实际完成金额由19,566.02万元更正为17,490.23万元,业绩承诺完成率由101.23%更正为90.49%,造成2019年业绩承诺实现情况披露不准确。上述行为违反了《上海证券交易所股票上市规则(2020年修订)》第2.1条、第2.5条等有关规定,上交所对上市公司及时任财务总监王某予以监管警示。

违规情形三:会计政策变更不审慎

2020年9月30日,深主板某上市公司将部分自有厂房出租给某商业地产运营公司,确认为投资性房地产,采用公允价值进行后续计量。截至2020年年末,上述租赁标的房产仍有7,847.53平米由上市公司及其子公司自用。上市公司将部分自用房产确认为投资性房地产并采用公允价值计量,不符合《企业会计准则——基本准则》第十六条、《企业会计准则第3号——投资性房地产》第六条、第十三条的规定,上述不当会计确认导致上市公司2020年年报披露的相关财务信息不准确,违反了《上市公司信息披露管理办法》第二条的规定,广东证监局对上市公司及相关责任人出具警示函。

信公君提示

证监会《2021年上市公司年报会计监管报告》中指出,根据企业会计准则及相关规定,企业必须有确凿证据表明房地产用途发生改变,才能将非投资性房地产转换为投资性房地产。是否具有确凿证据主要考虑两个方面:一是企业董事会或类似机构应当就改变房地产用途形成正式的书面决议;二是房地产因用途改变而发生实际状态上的改变。企业对投资性房地产的计量模式一经确定,不得随意变更。因此,上市公司在选择、运用和变更会计政策时,应当结合客观条件和经济实质,审慎判断。

违规情形四:会计估计变更不及时

2019年4月23日,深市主板某上市公司披露《关于会计估计变更的公告》,将账龄为0-6个月的应收账款坏账准备计提比例由5%降低为1%,作出上述会计估计变更的原因是公司推进升级转型,业务模式、收入来源、收款周期等方面均发生重大变化,使得公司应收账款账龄结构产生较大变化。经查,上述会计估计变更公告中反映的业务模式、收入来源、应收账款账龄结构变化等在2019年1月1日前已存在,且上市公司在2019年1月1日前已掌握应收账款坏账准备计提比例会计估计变更的相关信息、经验,但未及时进行会计估计变更,导致2019年多转回信用减值损失2,135.47万元,多计利润2,135.47万元。以上情况不符合《企业会计准则第28号-会计政策、会计估计变更和差错更正》第八条的规定。

福建证监局对上市公司采取责令改正的监督管理措施,对董事长、财务总监出具警示函。

从近年市场实践来看,上市公司会计政策、会计估计变更和差错更正是监管机构高度关注的事项,上市公司会计处理不规范、不审慎的事项也时有发生。查阅相关市场案例,公司未审议、披露或未充分披露会计政策、会计估计变更事项、进行会计差错更正,均可能受到不同程度的处罚或监管措施,交易所年报问询函也较为关注此类事项。上市公司平时应注意规范财务基础工作,严格遵守企业会计准则等相关规定,保证会计信息披露质量。

—–

信公小安(https://xiaoan.in-hope.cn)为信公股份旗下数字化平台,依托于信公股份强大的专业团队,借助互联网、大数据及人工智能等技术,信公小安持续推出基于上市公司三会运作、信息披露、投资者关系、股权激励等日常工作场景的多种功能模块,满足上市公司、拟上市公司及其他资本市场参与者于合规及资本运作等方面的工作需求