市场综述MarketOverview

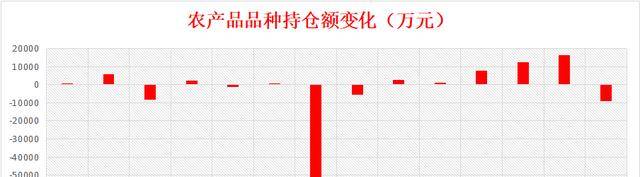

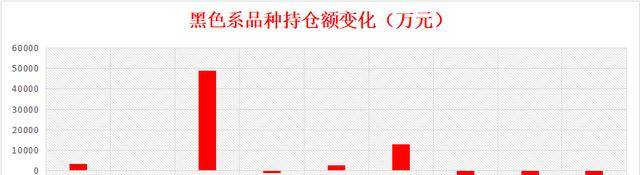

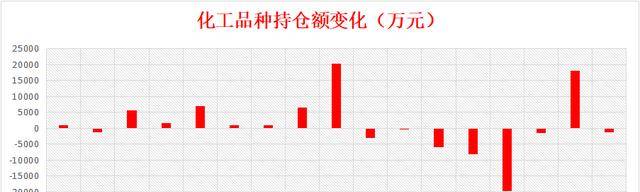

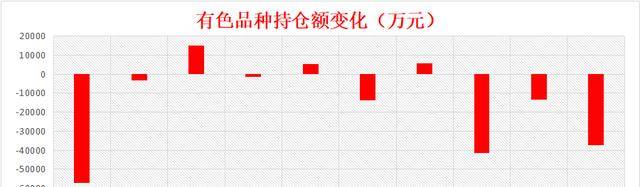

品种资金流现今-11-14)

资料来源:Wind,东证期货

国内商品期货,跌多涨少。菜粕跌超3%,SS、沪银等跌逾2%,豆油、沪镍等跌超1%,沪铜、短纤等小幅下跌;乙二醇、焦炭等涨逾2%,焦煤、塑料等涨超1%,花生、淀粉等小幅上涨。

商品专栏Merchandisecolumn

铁矿铁矿2301)

市场情绪回升叠加近月巨大持仓,矿价连续2周强势反弹。普氏反弹近90美金01合约周度累计上涨7%至708元,05合约周度累计上涨近10%至690元,近月期现基本平水。近期反弹更多源自整体宏观节奏变化,基本面并未有太多预期差。静态来看,上周Mysteel周度螺纹表需维持在320万吨/周上方,铁水快速下滑至226万吨,冬季成材累库风险随着钢厂提前减产有所下降。但真正的淡季压力在11月下旬逐步兑现,终端刚需承接能力减弱,钢厂减产降风险尚未完全释放。

铁矿日内震荡运行,小时级别行情冲高回落,维持偏多架构,但行情回踩态势比较明显,回踩不跌破支撑仍有走高的需求,目前而言,上方阻力740-750区域,下方近期支撑690附近。

资料来源:同花顺期货通,东证期货

沪铝沪铝2212)

LME计划从现今年1月起定期发布报告,详细说明LME仓库中的俄罗斯金属的占比。这将令俄铝金属产品可能产生的交割风险处于可监测范围,有利于lme金属市场价格的平稳运行。消费方面,铝材企业周度开工率继续小幅上升,山东地区解除封控拉动了国内铝下游需求。国内主流消费地铝锭到货依然受到疫情影响,国内铝锭库存维持去库状态,目前铝锭库存已经下降至60万吨以下,低库存对铝价形成很强支撑。另外,美元高位回落,国内疫情防控政策调整预期也对市场情绪形成一定提振。短期来看铝价存在一定上行驱动,不过供需依然维持双弱的局面,维持谨慎看涨建议。

沪铝日线整理态势弹,小时级价格由宽幅震荡区域下沿已经运行到震荡区域上沿,短期考验其上沿19200附近压力,目前有测试失败的迹象,后续继续维持17500-19200区间整理可能性较大。

资料来源:同花顺期货通,东证期货

豆粕豆粕2301)

巴西大豆种植完成74%。NOPA将于11月15日公布压榨月报,市场平均预估10月大豆压榨量为1.84464亿蒲。我国11月原料进口边际增加,港口及油厂大豆库存已有所回升,但开机率仍未见起色。上周油厂大豆压榨量维持低位,为152.74万吨。阿根廷产区干旱令市场担忧,未来基本面仍需重点关注南美天气及产量前景。国内豆粕库存尚未见拐点,低库存高基差局面暂时持续。

豆粕日线架构遇阻回落。短期架构期价继续走低,跌破4156附近支撑,改变上周形成的的震荡上行结构,未来进入ABC回调概率较大,走势偏弱。上方阻力在4330附近,下方支撑在4000附近,期价站在4250下方,呈现震荡回调结构。

资料来源:文华财经,东证期货

原油原油2212)

上周五油价反弹,我国发布优化防疫工作二十条措施,包括调整集中隔离天数和不再判定密接的密接等优化调整,消息提振市场对我国内需恢复的信心,今年以来国内需求持续受到疫情扰动。未来一段时间俄罗斯供应仍将受到关注,制裁生效前G7与欧盟对俄油限价的更多细节有待披露,限价和禁运的影响在生效初期可能较为明显。

原油日线拐头向下。短期架构期价继续走低,创出近期新低,延续上周形成的下行格局,弱势依旧。上方阻力在723附近,下方支撑在655附近,价格站在685下方延续下行结构。

2

市场动态

近期甲醇下跌后呈现低位整理态势,盘面走势盘整的格局下,甲醇后市何去何从,是否有其他方面给与走势指引,我们从基本面方面来看看甲醇。

开工方面看,目前国内煤制甲醇平均亏损在1000元/吨之上。不过,因为伴生的LNG价格处于高位,所以煤制甲醇企业整体生产积极性尚有保障,开工负荷将比去年同期大幅上升12.8个百分点。目前来看,国内甲醇开工负荷存在下降预期,这主要来自于冬季环保巡查对焦炉气装置的影响,以及原料供应限制对气头装置的影响。

进口方面看,国内甲醇进口保持在100万吨/月左右的水平,相对稳定。但目前国外甲醇需求疲软,很多国家的甲醇装置没有配套下游,销售目的地仍然是我国。虽然甲醇港口库存低于去年同期水平,但近期有回升态势。截至11月10日,国内甲醇港口库存为40.38万吨,较去年同期下降13.9万吨,同比下降25.61%。近期,虽然华东煤制烯烃装置负荷上升,但甲醇港口库存不降反升主要是受进口货源集中到港的影响。

下游方面看,甲醛方面,甲醛下游板材的需求疲软,对企业去库存不利,造成价格下行,亏损扩大。受亏损和订单下降的影响,后续甲醛的开工负荷有下降预期。二甲醚方面,随着天气转冷,民用液化气的需求有所上升,但由于二甲醚运输不畅,下游采买周期明显延长,导致需求上升不能立即被转化,市场实际交投因此并没有明显好转。冰醋酸方面,目前国内冰醋酸生产利润仅为130元/吨,处于极低水平,企业的生产积极性有限,加之下游需求疲软,订单不足,开工负荷后期有进一步下降的预期。

装置变动方面,随着神华新疆装置重启,国内煤制烯烃装置开工负荷有所提升。本周,虽然鲁西化工装置有检修计划,但考虑到青海盐湖装置有望重启,国内煤制烯烃的开工负荷仍将小幅提升。目前,国内煤制烯烃装置仍处于亏损状态,但需求并没有明显走淡。虽然短期企业停产保价的概率不大,但需求难以明显上升。

点评:受环保巡查和工业用气限制的影响,甲醇焦炉气装置、气头装置开工负荷或下降,加之国内甲醇港口库存偏低,后期供应小幅下降的概率较大,而需求方面,受经营状况不佳和季节性淡季的影响,不论是传统下游还是煤制烯烃需求都难有起色,难以对甲醇价格形成支撑,甲醇总体呈现供需局面,后市或以震荡为主。近期市场波动较大,注意波动风险。