前几天,一位上了点年纪的投资者朋友请我讲讲主动量化到底是怎么回事,我告诉她,主动量化从本质上讲跟我们理解的普通主动没啥区别,都要解决“买什么”选股,构建投资组合)和“怎么买卖”择时,何时买何时卖)的问题,普通主动解决这些问题主要靠人的主观决策,而主动量化解决这些问题主要靠基于大数据和数学模型的机器决策。

我进一步解释“机器”会根据历史数据确定哪些是有效因子,比如来自基本面的ROE、经营毛利率、营收增长率、净利润增长率、现金流量比率、估值指标等等,来自技术面的动量、反转趋势、情绪等等,通过这些有效因子构建数学模型,再通过机器运算的方式进行投资决策。

我觉得“机器决策”这个逻辑并不难理解,但这位文科出身的家具厂老板“卡壳”在了“数学模型”上,任凭我怎么解释她就是理解不了。

我非常理解这位投资者,其实她的行为方式在广大投资者中很有代表性:既想搞明白一些自己不懂的东西,却又不愿意太“费脑子”,希望我们能够把一个问题说得更直白、更简化。

我接着给她举了手机导航的例子。普通主动相当于没有导航,要靠人记路,开车出门之前自己的路线已经在脑子中非常清晰,如果走错道路再进行人工纠错;而主动量化相当于开了导航,只要设定目的地、发出导航指令,就可以跟着导航轻松到达目的地。

而事实上,普通主动与主动量化的决策过程与有没有使用导航开车出行有一定的可比性,但决策结果却大不一样,原因是现在的导航已经非常成熟了,而主动量化还处在起步和摸索阶段,目前主动量化的总体表现还不如普通的主动管理型。

于是,我又做了这样一个比喻,主动量化相当于一个人类经理带着一个智能化程度还很一般的机器人组成了一个团队,人类经理负责设定投资目标,机器人负责各种高度复杂的统计运算并根据运算结果做出投资决策,也就是说,在主动量化中,机器人当了半个经理。

当然,目前人类经理还会根据投资效果对机器人决策实施适时干预,未来随着机器学习甚至深度学习等人工智能技术的不断引入和改善,机器人充当经理这样的事完全可能发生。

二

关于主动量化,早些时候我曾经写过一篇长文以平常心看待量化》;而我更关注的一类主动量化,是以偏股混合型为增强标的的,为此我曾经写过两篇文章一直想找的那只权益,无意间碰上了》和只买一只的新选择?》,感兴趣的朋友可以到我专栏中通过文章目录找来看看。

我自己也以配置或观察仓的形式持有少量主动量化,总的持仓体验也还不错。

三

那么,当前这种机器人充当半个经理的主动量化到底是个什么情况呢?

我们现在就来了解一下。

先看主动量化规模和数量在相应的全部主动管理型中的占比,详见下表。

截至现今年9月30日,主动量化规模仅748亿元,仅占相应的全部主动管理型的2%还不到,而数量占比高一点,大约4%,从数量与规模占比推算主动量化单个的规模都比较小,不足普通主动管理型的一半。

主动量化目前这种较为尴尬的境地,主因还是主动量化的整体业绩与公募其他主动管理型和私募主动量化相比没有优势,买公募的时候投资者主要买其他主动管理型,而想买主动量化的投资者更倾向于选择私募。

然而,目前暂时落后并不代表未来没有前途。市场越成熟、越有效,传统主动的超额收益越将失去存在的基础,主动量化也将逐步获得优势。比如,相较2019、2020年持续“抱团”的行情,2021年以来市场的结构性机会轮动和扩散,主动量化策略就获得了相对更好的回报表现。

因为在方法论上的差异,主动量化与传统主动往往具有较低的相关性,所以至少从降低波动的角度,现在的主动量化也是具有配置价值的。而量化在成熟市场早已成为主流的投资方式,随着我国资本市场的不断成熟和大数据时代的逐渐来临,我国的主动量化也必将迎来更大的发展。

以下我们从管理人的角度看看近几年我国主动量化的发展情况。

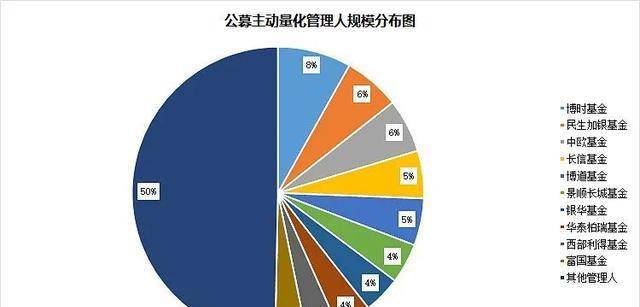

公募量化主动2021年底管理人规模排名详见下图。

前十管理人规模占到了总规模的一半左右,其中博时、民生加银、中欧、长信和博道的规模占比都不低于5%,景顺长城、银华、华泰伯瑞、西部利得和富国的管理规模相差不大,占比都在4%左右。

2016年以来,主动量化前五大管理人排名变迁详见下表。

2016年管理规模排名前五的公司,到了2021年仅有两家家留在前十,分别是博时和长信,而博时是连续6年都位于主动量化管理规模前五的唯一一家公司。

四

那么,主动量化应该怎么选择呢?下面我们通过举例来说明。

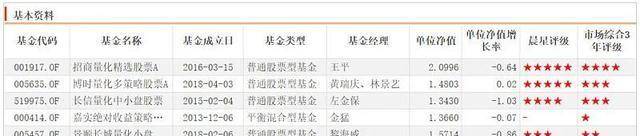

第一步,在看业绩之前,应该先搞清楚分类和投资风格,因为同一类型或相似投资风格的业绩作比较才有意义。

上表中的嘉实绝对收益策略是以绝对收益率为目标的量化对冲,利用空头头寸与多头头寸进行对冲,并通过量化模型,构建市场中性的组合,寻求投资组合的Alpha,它的业绩比较基准是一年期定存税后收益;

其余六只都是无对冲或空头头寸的主动量化,其中博时量化多策略是唯一一只以中证全指为业绩比较基准的,它是全市场选股的偏风格的;其余五只都是以中证500、中证1000或中证700中证800剔除规模前100)为业绩比较基准的中小盘风格。

所以七只实际上可以分成三类:

第一类,中小盘风格的主动量化,包括招商量化精选、长信量化中小盘、景顺长城量化小盘、国金量化多因子和西部利得量化成长混合等五只;

第二类,偏风格的博时量化多策略。

第三类,以绝对收益为目标的量化对冲,嘉实绝对收益策略。

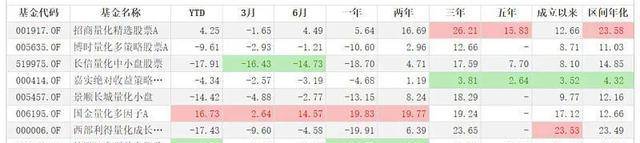

第二步,再来看每只的业绩表现,以最晚成立的西部利得量化成长混合的成立日期2019年3月19日为共同时间起点,比较同类型、相似投资风格的截至目前现今年12月13日)的回报表现。

先比较区间2019.3-19-现今.12.13)年化收益率。

第一类中,招商量化精选最高,西部利得量化成长混合次之,之后依次是长信量化中小盘、国金量化多因子和景顺长城量化小盘。五只业绩虽然有优劣之分,但区间年化收益率都超过了偏股混合型的9.51%。

第二类,仅博时量化多策略一只,表面看它的业绩都不如第一类的五只,但如果看清楚2021年以来中小盘风格占优的格局,偏价值风格的博时量化多策略显得落后也就容易理解了。它在共同比较区间也超过了偏股混合型。

第三类,嘉实绝对收益策略,三年多的年化收益率4.32%,当然也远超一年定期存款税后收益率了。

再比较年度收益率,看看年度回报的稳定性如何。

从年度回报稳定性来看,国金量化多因子有亮点,2019年以来每年的年度收益率都保持在18%左右,包括行情极差的今年。

其他中规中矩。

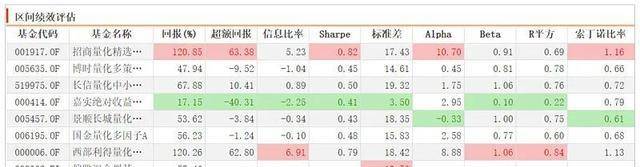

再看各经风险调整后的收益率,看获取超额收益的能力及获取超额收益的性价比。

看夏普比率,招商量化精选最高,西部利得量化成长混合次之,长信量化中小盘第三,国金量化多因子第四。

看信息比率,西部利得量化成长混合最高,招商量化精选次之,长信量化中小盘第三,国金量化多因子第四。

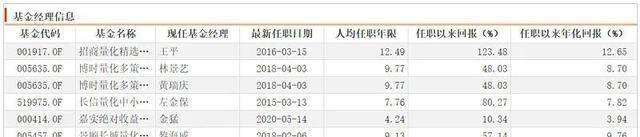

第三步,看经理的任职时间和经历,判断业绩的可持续性。

国金量化多因子的马芳和嘉实绝收益策略的金猛担任本时间略微偏短,只有两年多一点。

其他五只现任经理都是从成立以来就一直管理本,各的所有业绩都是现任经理创造的,有理由相信这五只未来业绩的持续性会更好一些。

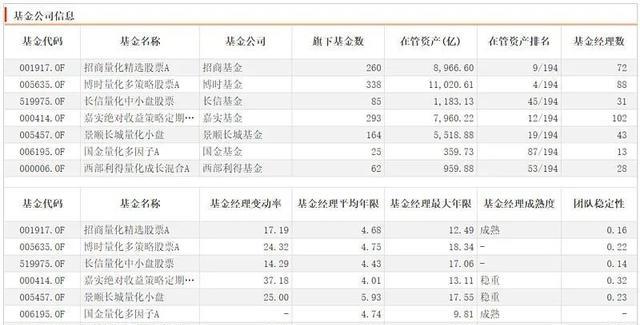

第四步,看看公司实力,研判公司层面对的投研支撑,以进一步判断未来业绩的可持续性。

七只中,四只所属公司在管规模排名前20,是妥妥的头部公募;而在管资产排名稍微靠后的长信和西部利得在主动量化管理规模方面的排名又是全部公募前十的公司;国金看起来确实显得弱了一些。

综合经理任职和公司层面因素,第一类主动量化综合排名修正如下:

招商量化精选最好,西部利得量化成长混合次之,长信量化中小盘第三,景顺长城量化小盘第四,国金量化多因子殿后。