撰稿|汤汤

来源|贝多财经

近日,迈越科技股份有限公司(下称“迈越科技”)在港交所递交招股书,准备在港交所主板上市,中国通海企业融资为其独家保荐人。

贝多财经发现,这已是迈越科技第三次递表港交所IPO。此前,该公司曾于2021年4月30、2022年4月28日先后两次递表港交所,但均因未能在6个月内通过港交所聆讯,致使相关招股书变为“失效”状态。

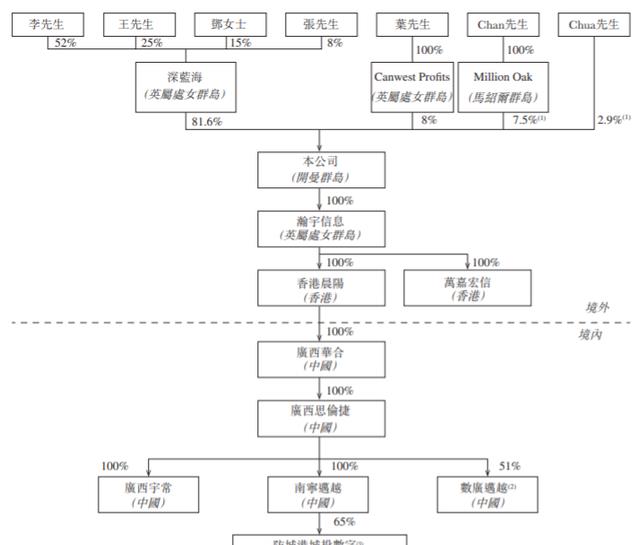

天眼查信息显示,迈越科技成立于2019年,其历史可以追溯到2003年,该公司的第一间运营附属公司南宁迈越成立。目前,迈越科技的注册资本为510万元,法定代表人为李常青,由广西思伦捷信息科技有限公司全资控股。

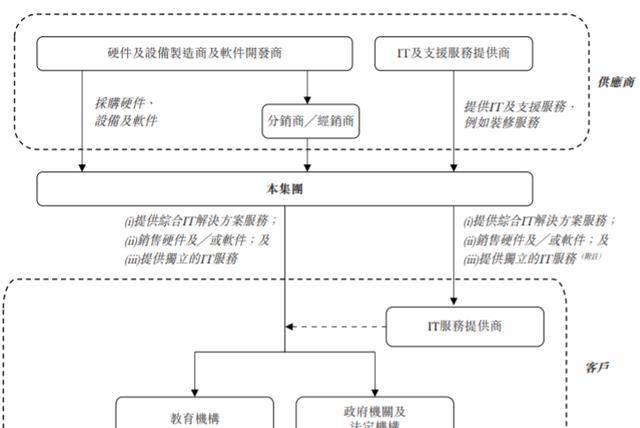

据招股书介绍,迈越科技为广西教育及政府信息化市场中一家有逾20年经营历史的综合IT解决方案服务提供商,主要从事提供综合IT解决方案服务,销售硬件或软件和提供独立的IT服务。

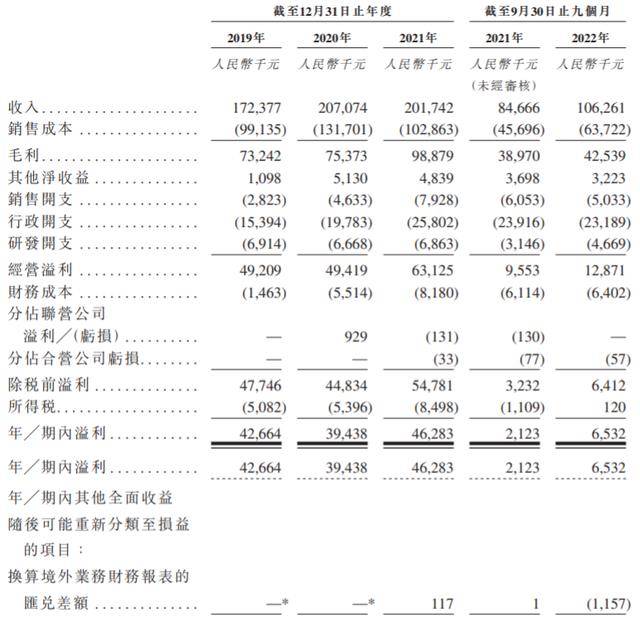

2019年、2020年、2021年和2022年前9个月,迈越科技的收入分别为1.72亿元、2.07亿元和2.02亿元和1.06亿元,期内溢利(净利润)分别为4266.40万元、3943.80万元、4628.30万元和653.20万元。

招股书显示,迈越科技的大部分收入来自提供综合IT解决方案服务。报告期内,该公司来自提供综合IT解决方案服务的收入分别为1.65亿元、1.90亿元、1.69亿元和7978.80万元,占同期总收入的比例分别为95.5%、91.5%、83.9%和75.1%。

同期,迈越科技来自硬件及软件的销售额分别占同期总收入的3.3%、5.9%、13.3%及22.5%。该公司来自提供独立的IT服务占同期总收入的比例分别为1.2%、2.6%、2.8%和2.4%,整体业绩出现了明显的波动。

迈越科技在招股书中称,该公司的综合IT解决方案服务的收入受季节性影响显著,财务业绩通常呈季节性波动。无法确保项目完工、验收及结算不会发生延误,此可能对该公司的财务业绩及财务状况产生不利影响。

根据弗若斯特沙利文报告,迈越科技是广西为数不多的拥有自主研发产品的本地教育IT解决方案服务提供商之一。该公司亦会不时与大专院校合作,以紧跟教育信息化市场的最新科技及发展。

截至2019年、2020年、2021年和2022年前九个月,涉及迈越科技自研产品的综合IT解决方案项目产生的收入分别为2360万元、2220万元、3760万元和2100万元,占该公司同期总收入的14.3%、11.7%、22.2%和26.4%。

招股书显示,于2018年,迈越科技将业务扩展至政府领域,教育和政府信息化市场均为整体信息化市场的子集,根据弗若斯特沙利文报告,按2021年收入计算,其在中国整体信息化市场所占市场份额分别为11.7%及9.9%。

报告期内,迈越科技向教育领域客户提供服务产生的收入占同期总收入的比例分别为90.6%、82.8%、57.2%和68%。此外,该公司向政府领域提供服务产生的收入占同期总收入的比例分别为7.1%、11.5%、31.6%和7.1%。

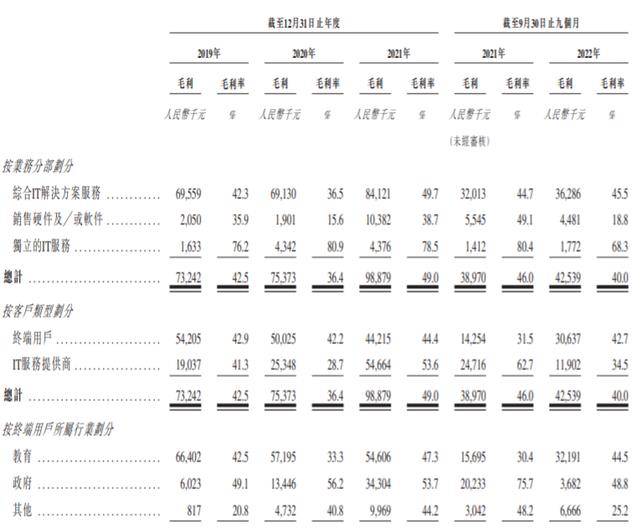

招股书显示,迈越科技的毛利由2019年7320万元增加至2020年的7540万元,并进一步增加至2021年的9890万元。同时,迈越科技的毛利由2021年3900万元增加9.0%至2022年的4250万元。报告期内,该公司的相关毛利率分别为42.5%、36.4%、49.0%和40.0%。

2019年、2020年、2021年以及2021年和2022年前九个月,迈越科技在教育领域的毛利率分别为42.5%、33.3%、47.3%、30.4%和44.5%。其来自政府领域的毛利率分别为49.1%、56.2%、53.7%、75.7%和48.8%,毛利率波动明显。

迈越科技在招股书中称,2020年该公司教育领域的毛利率有所下跌,原因是项目A、项目D及项目E因项目的复杂程度以及搭配自研软件而于2019年录得较高的毛利率。2021年,教育领域的毛利率进一步上升至47.3%,主要是由于该公司的自研软件销售增加所致。

此外,迈越科技政府领域的毛利率维持于相对稳定的53.7%。该公司2020年政府领域的毛利率增长主要是由于2020年项目J的复杂性与代表第三方供应商销售软件与提供IT服务共同所致。

贝多财经发现,迈越科技的营收依赖于五大客户。报告期内,迈越科技来自五大客户合共分别占同期总收入的比例为40.4%、53.2%、47.3%和43.7%;其中,迈越科技来自最大客户的营收分别占同期总收入的11.0%、24.4%、23.2%和12.0%。

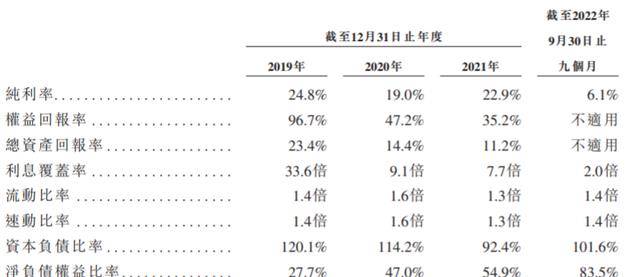

值得一提的是,迈越科技的整体资本负债比率较高。2019年、2020年、2021年和2022年前九个月,该公司的资本负债比率分别为120.1%、114.2%、92.4%和101.6%。

本次冲刺上市前,深蓝海(BVI)持股81.6%。据介绍,深蓝海由李常青、王宇飞、邓彩蝶、张光柏分别持股52%、25%、15%、8%,并构成一组控股股东。其中,李常青为迈越科技的执行董事、行政总裁、主席。

此外,叶善敏通过CanwestProts持股8.0%,ChanEongLiat通过MillionOak持股7.5%,ChuaKimLeng直接持股2.9%