近日一篇关于“地方基建欠债六十多万亿”的文章在圈内引起不小轰动,众人侧目,一时沸沸扬扬。文章认为城投债是个巨坑,城投平台就是“老赖”。许多吃瓜群众不明就里,光看标题,就觉得终于有人站出来爆料了,忍不住拍手称快。

然而城投债的真相与本质真如那篇文章洋洋洒洒数千字所说吗?

一、65万亿城投有息债务≠城投债券

文中提出:“2021年我国城投平台的有息债务余额高达56万亿元。刚过去的2022年,城投债的总规模可能已经达到了65万亿元,中国人人均欠5万。”

首先,65万亿城投的有息债务不等于标准化城投债券。债券、银行贷款、非标融资(如信托、资管计划、保理、部分融资租赁)等在内的债务总额都包括在这65万亿城投有息债务之内,而非单单是政府城投债务。其中,非标融资又包含了信托、保理、资管计划,以及部分融资租赁。根据光大证券数据分析显示,截至2022年12月末,我国存量城投债余额为13.91万亿元。

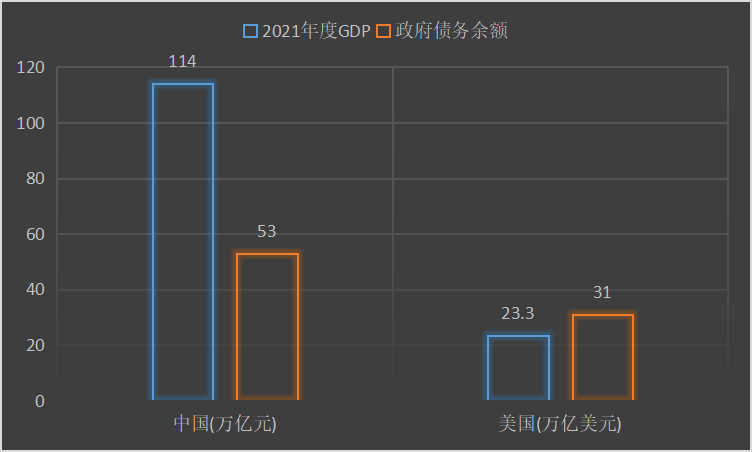

以下是2021年度中美两国全年GDP总额与政府债务余额统计表。我国政府债务占全年国内生产总额47%,美国则高达133%。

数据来源为中国统计网财政部数据中心

数据来源为中国统计网财政部数据中心

财政部部长刘昆在和新华社的访谈中也提到:

截至目前,全国政府债务余额占GDP的比重,也就是通常所说的负债率,低于国际通行的60%警戒线,也低于主要市场经济国家和新兴市场国家水平,风险总体可控。

二、负债≠坑

文中提出:“银行金融机构找央妈,城投找本级财政,本级财政找上级财政。亲娘慈母合力送温暖,就是货币放水再上一轮基建、再涨一波房价的“基建拉动”。所谓经济三驾马车里的“投资拉动”,就是挖坑填坑的挥汗如雨。60多万亿的城投债巨坑,就是这么一轮轮挖出来的。坑大如斯,是真顶不住了。”

这么看待问题过于片面。表面上修了一条路是负债,是投资。短期来看,修建这条路的过程促进人员就业,拉动了建材消费。长远来看,一方面这条路有利于物流运输,带动周边发展;另一方面,能够促进汽车流动,甚至旅游消费。俗话说得好,要想富先修路,造桥修路等各种基建投资是对国计民生具有举足轻重的深远意义,而非“巨坑”。

中国经济三驾马车,投资、消费和出口。投资是指财政支出,即政府通过一系列的财政预算包括发行国债或地方债,对民生、基建等事业的支出,为辅助性地扩大内需。投资会促进相应行业的消费,消费又会反过来对投资产生积极的推动作用。

这就是所谓的“债务-投资-增长”中国模式,地方政府债务、政府投资和经济增长同步提高,形成了“债务-投资-增长”模式,为中国经济的逆周期调节和长期增长提供了有力保障。

2008年推出的“4万亿”财政刺激政策,除了中央政府承担约1.2万亿的投资资金外,其余主要的配套资金则需要地方政府自行筹集,这也直接导致了地方政府债务规模的迅速扩张。

这一轮政府债务的扩张,为中国大规模基础设施建设投资提供了大量资金,帮助中国经济摆脱了外部冲击的影响,也使得经济走上了依靠政府投资拉动增长的道路。

三、地方政府债务风险≠传统的经济与金融风险

文章还质疑城投的核心特征”公益性”:“正常的市场机制下,不以盈利为目的的资本,都有耍流氓的重大嫌疑。”不讲市场规律、不讲市场规则,那就要付出沉重的代价。”

这就难免有本末倒置之嫌了,要知道城投平台的出现就是为了给全国各大城市政府投资融资,承担相应的政府职能,城投做的是政府的事,而不是市场的事。公益性,或者说非市场化,是界定城投最重要的标准。所以,城投债务作为地方政府债务的一部分,其风险并不等于传统认知的经济与金融风险,也不能简单用市场化法则去验证。

不可否认的是,地方债务的不断累积,尤其是隐性债务的无序膨胀,在增长预期转弱的情况下,可能会使地方政府债务风险加剧,需要加以防范。但地方政府债务“规模大”和“风险大”是两回事:在经济持续增长的预期下,债务的累积不会造成风险的加剧,不过,如果经济增长的预期回调,过高的债务就形成了风险。在新冠疫情持续和国外政治经济不确定性加剧的情况下,宏观经济同时受到了需求收缩、供给冲击、预期转弱三重压力,特别是当前地方政府土地出让太少、财政收入锐减,对城投来说都是一个巨大的挑战,但这都是阶段性的。

四、总结

纵观城投历史,城投发债的本质是为了发展,过去几十年欠的钱,只要通过非标转标、低息置换高息、借新还旧就能一直维持下去。“债务-投资-增长”模式不断地滚动下去了,发债就能帮助国家持续发展。届时无论投资还是实业,前途都是一片光明。