免责声明:本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)发行人主要从事农药产品和蔬菜种子的研发、生产和销售。农药产品主要包括杀菌 剂、除草剂和杀虫剂,蔬菜种子产品主要包括茄果、瓜豆、叶菜和鲜食玉米类种子。自成立以来,发行人以“精品+网络”为经营理念,秉持“把深奥复杂的农业高新技 术转化为简单明了的形式服务于中国农民”的企业宗旨,围绕农产品的增产提质和农民增 收,为广大农户提供精准高效的农药产品和优质高产的蔬菜良种,并深入田间地头为农户 提供配套的种植技术和用药指导服务。经过多年发展,发行人已初步构建涵盖种子、农 药、肥料和助剂的农作物整体解决方案服务体系,在业内树立了较高的品牌知名度和影响 力,是国家高新技术企业、中国农业技术推广协会副会长单位、中国种子协会蔬菜分会副 会长单位、广东省重点农业龙头企业。截至目前,发行人位于国家级开发区沧州临港经济技术开发区的现代化农药工厂已经 稳步投产,为扩充农药产品产能、保障配套高附加值原药供应提供了有力支持。未来,发 行人拟通过募集资金继续拓展产业链布局,通过加强研发选育,提高优质中间体供应,优 化生产工艺,实现产品品质、效用和种类的不断推陈出新,保持发行人的持续竞争优势和 盈利能力。

(二)发行人在农资行业深耕多年,积累了深厚的产品研发和生产经验。发行人产品品种多 样,规格齐全,现行推广的农药产品涵盖杀菌剂、杀虫剂、除草剂等主要品类,蔬菜种子 涵盖四十余种作物的众多优质品种。

(三)公司的主营业务收入构成情况如下:

(四)产能利用率情况:

报告期内,公司农药制剂业务的产能利用率分别为 52.62%、70.10%、43.39%和 37.08%,其中天津绿亨制剂业务的产能利用率分别为 52.62%、70.10%、86.47%和 79.98%;沧州蓝润自 2021 年投产,2021 年和 2022 年 1-6 月的产能利用率为 27.87%和 26.44%。公司农药制剂业务的产能利用率整体较低,主要原因一是沧州农药工厂于 2021 年 正式投产,受产能爬坡过程中人员磨合和设备调试等因素影响,产能利用率尚处于较低水 平;二是农药制剂生产需要同时具备农药登记证和相应剂型生产能力,受农药登记证或剂 型生产能力的限制,公司无法自行生产部分农药制剂产品,主要通过商标授权方式向持证 企业采购。报告期内,天津绿亨产能利用率显著提升,主要原因一是公司通过 2018 年资产重组将 从事农药业务的天津绿亨、北农绿亨和中科绿亨纳入合并范围,合并后产品销售渠道得到 有效整合,推动公司农药产品销售规模较快增长,公司自产产品的生产规模也相应提升;二是随着 2019 年公司率先取得最高含量的 98%噁霉灵农药登记证,公司加大噁霉灵系列等 优势产品的推广力度,生产噁霉灵系列产品使用的水剂生产线和可溶粉剂、可湿性粉剂生 产线的产能利用率分别从 44.77%和 63.56%提升至 106.69%和 86.30%,达到较高水平。

二、行业和竞争

(一)1)行业整合加速,向集约化、规模化、专业化方向发展 我国农药产量位于全球前列,但行业集中度相比全球市场仍处于较低水平,随着行业 竞争加剧以及安全环保压力加大,我国农药行业正处于新一轮整合期,拥有技术优势、规 模优势的龙头企业将成为我国农药行业整合的主导力量,小企业将因难以承受市场竞争压 力而逐步退出。中国农药工业协会发布的《“十四五”全国农药产业发展规划》明确提出了行业集中 目标:到 2025 年,着力培育 10 家产值超 50 亿元企业、50 家超 10 亿元企业、100 家超 5 亿元企业,园区内农药生产企业产值提高 10 个百分点。中国农药工业协会发布的“2021 全国农药行业销售 TOP100”显示,到 2020 年,排名 前 20 位的农药企业的销售额占百强企业总销售的 54.34%,仅安道麦 1 家企业销售额超过 100 亿元。集约化、规模化是农药企业做大做强的必由之路,未来农药行业的小企业将不 断退出,龙头企业则可以凭借资金优势,通过并购或者扩建新产能来提升市场占有率。2)环保门槛不断提高,向高效、低毒、环境友好方向发展 近年来,在全面加强生态环境保护、打好污染防治攻坚战的背景下,我国环保标准提 高、行业政策频出,《“十四五”全国农药产业发展规划》《2020 年农药管理工作要点》 等政策均明确提出淘汰高毒、高残留、高环境风险农药,使低毒农药替代高毒农药;淘汰 高污染、高风险落后产能,引导农药行业高质量发展。这要求农药生产企业不断开发高 效、低风险(低毒低残留)的绿色农药新品种,以应对日益严格的农药环保标准。绿色农 药新品种既满足保护国家粮食安全、农产品质量安全和生态环境安全的需要,又有利于促 进农药产品结构升级换代,保障农药行业的可持续发展,是行业未来发展的必然趋势。3)下游集中用药形成趋势,对农药经营模式产生影响 我国地域差异较大,气候条件多样,各地区农民有完全不同的种植习惯和用药习惯, 且农作物种植单位面积小、品种多、用户数量大,导致农药需求呈现高度分散、品种多样 化、差异化的特征。随着新农村建设的不断推进,土地流转政策落地,自然村将逐渐减 少,土地的使用和耕种将越来越集中。在此背景下,农药制剂企业的销售模式也将发生转 变。原来一家一户、分散购药的格局将被打破,农药施药主体将由农民个体逐步向种植大 户、社会化服务组织转变。4)提高研发创新能力是我国农药企业发展的根本 目前,我国已成为全球第一大农药生产国,但主要以生产仿制非专利农药为主,自主

近年来,我国种子企业的总资产与净资产规模持续增长,2019 年底分别达到 2,479.47 亿元和 1,478.72 亿元,较 2018 年底分别增长 406.75 亿元和 253.20 亿元。近年来,我国种子企业的盈利规模持续提升,2019 年度全国种子企业共实现种子销售 收入 742.91 亿元,销售净利润 42.49 亿元,较 2018 年分别增加 50.93 亿元和 4.16 亿元。3)种业龙头规模扩张,行业集中度提高 为规范种子行业,国务院先后发布了《国务院关于加快推进现代农作物种业发展的意 见》《全国现代农作物种业发展规划(2012-2020 年)》等指导意见与规划,提高种业进入 门槛,加强种子市场监管。截至 2019 年末,持有有效种子生产经营许可证的企业数为 6,393 家,相较于 2010 年的 8,700 家减少了 26.52%,种业龙头的产品成为市场主流,行业 集中度提高。2013 至 2019 年我国固定资产超过 5 亿的种子企业数量逐年递增,种业龙头 规模持续扩张。我国制定了一系列种业发展支持政策,为种业发展创造了良好环境。经过多年发展, 我国种子行业取得了长足进步,农作物选育水平、良种水平和供应能力显著提升。2011 至 2019 年,我国种业市场规模从 990 亿元增长至 1,188 亿元,年均复合增长率为 2.31%。

(二)公司农药业务主要包括杀菌剂、杀虫剂和除草剂产品,在全国范围内,公司农药业务 的主要竞争对手包括美邦股份、海利尔、国光股份和诺普信。公司的蔬菜种子业务主要包括番茄、辣椒、四季豆、鲜食玉米、西瓜、黄瓜、白菜和 香菜等作物的种子。在全国范围内,公司在蔬菜种子业务的主要竞争对手包括隆平高科、 利农生物、鲜美种苗、美奥种业和双星种业。

三、特别风险

报告期内,发行人农药业务中,外采制剂收入占比分别为 73.96%、70.29%、55.33%和 46.79%,外采比例较高。若制剂外采供应商与发行人终止合作,发行人需要通过申请农药 登记证或向其他供应商采购的方式保障产品供应,但受农药登记证审核周期较长、更换供 应商存在摩擦成本、部分农药登记证为供应商独家持有等因素的影响,将对发行人的经营 业绩产生不利影响。

四、募投项目

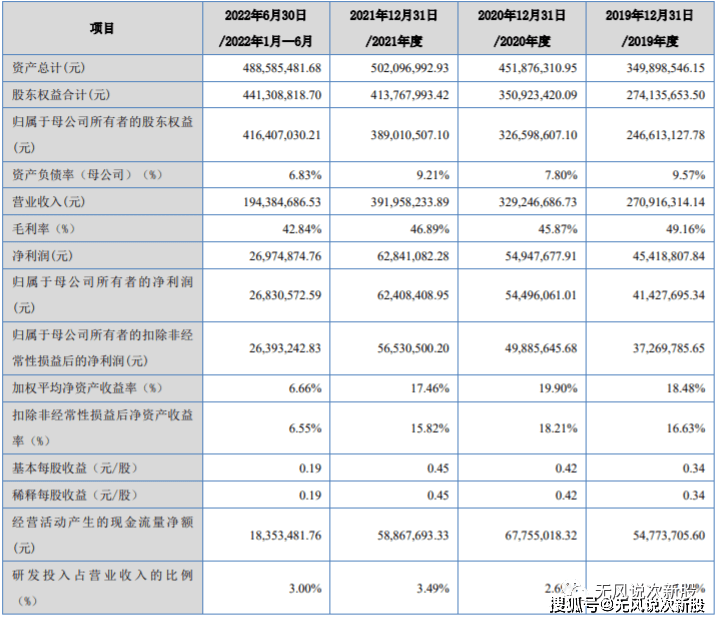

五、财务情况

1.报告期内:

2.2022 年 1-9 月,公司实现营业收入为 28,896.47 万元,较上年同期增长 0.47%;归属于母公司股东的净利润为 4,512.00 万元,较上年同期下降 1.31%;扣除非经常性损益后的归 属于母公司所有者净利润为 4,454.27 万元,较上年同期增长 42.26 万元,增长幅度为 0.96%。

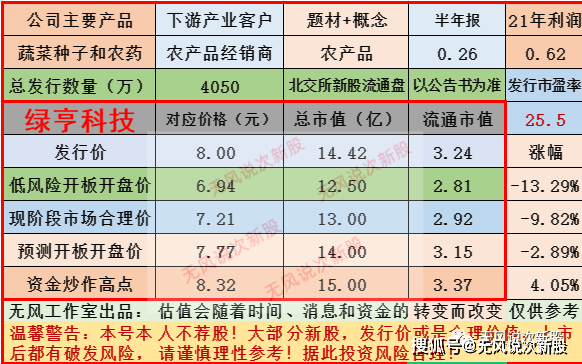

六、无风个人的估值和申购建议总结:

公司自成立以来一直从事蔬菜种子的研发、生产和销售。2018 年, 公司收购同一控制下的北农绿亨、中科绿亨和天津绿亨,形成农药和种子业务协同发展的 双主业结构。2021 年,公司子公司沧州蓝润投建的生物制药及中间体项目正式投产,实现 向农药产业链上游原药业务的延伸拓展,公司始终专注于农资领域,致力于构建涵盖农药、种子、肥料和助剂的 农作物整体解决方案服务体系,报告期内公司业绩稳定,整体规模比较小,下游市场竞争激烈,抗风险能力比较弱,短线给予13亿左右估值,发行市值偏高,谨慎或者不建议申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。