免责声明:本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍

(一)公司的主营业务是医学影像超导 MRI 设备核心硬件、科研领域特种磁体的研发、生 产和销售,产品体系覆盖了超导 MRI 设备 90%以上的硬件,包括超导磁体、射频探测器、 梯度线圈、射频放大器和梯度放大器等,公司同时为客户提供相应机器的维修、保养和系 统解决方案的服务。公司在发展初期以射频探测器为主要产品,凭借着优秀的产品设计能力和长期积累 的工艺经验,逐渐成为国内具有欧美市场准入资格的独立第三方供应商。国际医疗器械巨 头 Philips 作为公司该项业务重要客户,将公司认定为战略供应商,有助于公司建立良好 市场口碑。公司自主研发成功 MRI 系统超导磁体:已经对国内知名系统商及集成商批量供应 1.5T 超导磁体;储备 3.0T 超导磁体作为下一代产品;配合 7.0 超导磁体,构建临床前 MRI 系统,应用于创新药物开发过程,打破了美国布鲁克公司在磁共振科学仪器领域的垄断。公司为中国原子能科学研究院开发的 230/250MeV 质子治疗超导回旋加速器,协助中 国原子能科学研究院攻克质子治疗系统关键技术,打破依赖美欧日等国外进口局面,是亚 洲地区自主研发的质子束能量首次达到 230MeV 以上的紧凑型超导回旋加速器,解决了 我国肿瘤精准放疗医疗设备的核心硬件难题;为中国科研院所提供的物理仪器类超导磁 体,与中国科学技术大学、电子科技大学、中科院、中国工程物理研究院应用电子学研究 所等国内众多高校和科研院所建立了良好的合作关系。

1、MRI 系统核心硬件 超导 MRI 系统是大型医学影像诊断领域中开发难度最大、技术水平最高的设备之一, 被誉为医学影像领域“皇冠上的明珠”。该领域一直被国际医疗器械巨头 GPS 垄断,近 年来逐渐实现国产化。公司实现系统中核心硬件的磁体、射频、梯度的独立研发、生产和 销售,打破国外厂商垄断,解决了我国高端医疗影像设备核心零部件的“卡脖子”问题,为我国在该领域的发展打下坚实基础。射频探测器为 MRI 系统的核心部件之一,具备“半耗材”属性,公司是目前国内该 产品的主要供应商,在国内逐步实现对 GPS 原装射频探测器的替代。报告期内出口射频 探测器数量 2,217 套,主要通过 Philips 销往北美、欧盟、日本、新加坡等国家和地区。超导磁体为 MRI 系统中工艺最为精密、成本最高的核心部件,公司能够实现 1.5T、 3.0T、7.0T 等应用于医学 MRI 系统上超导磁体的自主开发和商业化,具备同样能力的公 司在全球范围内分别是 GE、Siemens 和联影医疗。公司与国内知名的超导 MRI 系统设备 商比如万东医疗、朗润医疗、贝斯达等建立了良好稳定的合作关系。2、特种磁体(应用于癌症精准放疗及科研领域) 公司基于本身过硬的磁体技术和设计能力,在科研院校逐渐普及市场知名度,通过一 个个成功案例夯实品牌效应,为国内的癌症精准放疗、科研等重大产业和研究的发展做出 贡献。

(二)公司产品包括射频探测器、超导磁体、梯度等超导 MRI 系统核心硬件,并进一步衍 生出应用于癌症精准放疗、科研领域的特种超导磁体,具备系统集成业务能力及资质,能 够提供超导 MRI 系统的维保业务。

(三)公司的主营业务收入构成情况如下:

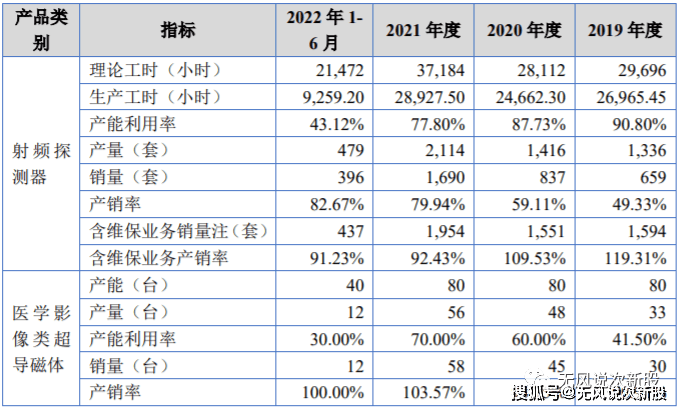

(四)产能利用率情况:

二、行业和竞争

(一)磁共振成像技术(Magnetic Resonance Imaging,简称 MRI)是一种先进的人体无损成 像技术,广泛应用于人体各个部位疾病的诊断。该系统的基本原理是在外磁场的作用下, 某些绕主磁场(外磁场)进动的自旋质子(包括人体中的氢质子)在短暂的射频电波作用 下,进动角增大。当射频电波停止后,质子又会逐渐恢复到原来的状态,并同时释放与激 励波频率相同的射频信号。MRI 便是利用这一原理,在主磁场中附加一个脉冲梯度磁场,选择性地激发所需位 置的人体内原子核,然后接收原子核产生的核磁共振信号,最后在计算机中进行傅立叶变 换,对这些信号进行频率编码和相位编码,从而建立一幅完整的磁共振图像。MRI 设备主要有五大部分组成,即主磁体、梯度系统、射频系统、谱仪系统和计算机 及其他辅助设备,其中主磁体、梯度系统、射频系统为 MRI 设备的核心硬件,覆盖 MRI 设备成本达 90%以上。

医学影像设备在医学诊断中起着举足轻重的作用,医生可以通过设备直接对人体内 部组织器官结构进行影像信息的分析判断,为病症确诊提供科学客观的依据。实践中存在 X 线成像、计算机断层扫描(CT)、超声成像、核医学成像、医用内镜和 MRI 等多种类 型,产品种类不断增加,市场规模不断扩大。据灼识咨询数据显示,2020 年全球医学影像市场规模约 3,100 亿元,市场规模较大且 仍然保持稳定增速;中国医学影像行业虽发展较晚,但增速较快,中国医学影像市场规模 为 537 亿元,2015 年至 2020 年的复合增长率为 12%。国内医学影像市场中,CT 成像占据约为 32%的市场份额,X 线成像市场份额约为 23%、超声成像约为 19%,MRI 约为 17%。从全球市场来看,2020 年,MRI 系统的市场规模达到 93 亿美元,预计到 2030 年将 达到 145 亿美元。中国市场 MRI 系统销售规模在 2020 年达到 89 亿元,预计到 2030 年将 增长至 244 亿元,年复合增长率超过 10%。目前 1.5T 系统仍然是市场上的主要产品,其 保有量大概是 3.0T 系统的 3 倍,预计未来 3.0T 系统将成为市场新的增长点。根据中国医学装备协会的数据,截至 2020 年末,中国超导 MRI 系统的保有量为 10,713 台,每百万人的保有量约为 7 台。而美国的每百万人保有量约为 55 台,我国差距较为明 显,提升空间巨大。除了人口基数大导致每百万人保有量差异巨大外,单价高是导致超导 MRI 系统在我国推广速度偏慢的重要原因。因此,通过国产化提升产品性价比,是未来中国市场的发展趋势。

国家财政部及工信部联合发布《政府采购进口产品审核指导标准》(2021 年版)通 知,明确规定政府机构(事业单位)采购国产医疗器械及仪器的比例要求。137 种医疗器械全部要求 100%采购国产;12 种医疗器械要求 75%采购国产;24 种医疗器械要求 50% 采购国产;5 种医疗器械要求 25%采购国产。其中 1.5T、3.0T MRI 系统要求审批建议比 例为 100%采购国产,为国产医学影像设备顺利进院提供便利条件。医学影像在临床应用的领域十分广泛,疾病的早期影像筛查和体检影像检测常规化 将会对后续预防和治疗起到决定性的判断作用,临床价值巨大,有望成为大面积推广的检 测手段,满足我国居民各种医疗需求。2021 年,国家卫健委发布《社会办医疗机构大型医用设备配置“证照分离”改革实 施方案》,意味着全国社会办医疗机构大型设备配置全面放开,利好我国医学影像产业发 展。导 MRI 系统市场空间巨大,国产化率有待进一步提升从市场容量来看,根据中国医学装备协会的数据,截至 2020 年末,中国超导 MRI 系 统的保有量为 10,713 台,每百万人的保有量约为 7 台。而美国的每百万人保有量约为 55 台,我国差距较为明显,提升空间巨大。中国市场 MRI 系统销售规模在 2020 年达到 89 亿元,预计到 2030 年将增长至 244 亿元,年复合增长率超过 10%。从竞争格局来看,全球医学影像市场近 70%的份额被 GPS 占据。在中国市场也不例 外,2021 年,据医招采公开数据统计,国内共采购 1,061 台超导 MRI 系统(含 1.5T、3.0T 及其他品种),GE、Siemens 和 Philips 分别占据 28%、25%和 18%的市场份额,销售金 额占比分别为 31%、29%、20%,国产化率仍有待提升。公司已经实现超导 MRI 系统绝大多数核心硬件的自研自产并具备系统集成能力,在 产业链上游建立技术壁垒和先发优势,公司将择机面向医院客户直接推出自主品牌的1.5T 超导 MRI 系统,参与下游整机的国产化进程,未来有望进一步实现业绩放量。

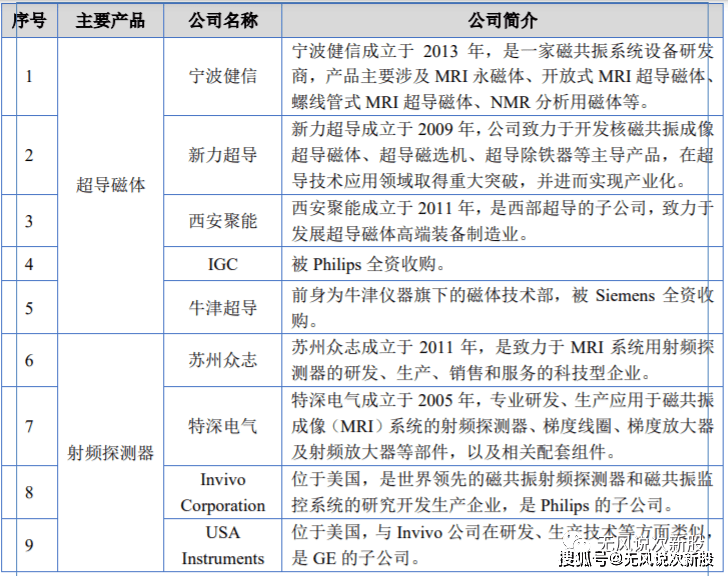

(二)全球医学影像市场近 70%的份额被 GPS 占据。在中国市场也不例外,2021 年,据医 招采公开数据统计,国内共采购 1,061 台超导 MRI 系统(含 1.5T、3.0T 及其他品种), GE、Siemens 和 Philips 分别占据 28%、25%和 18%的市场份额,销售金额占比分别为 31%、 29%、20%,国产化率仍有待提升。超导 MRI 系统产业链上游的零部件供应企业如下所示:

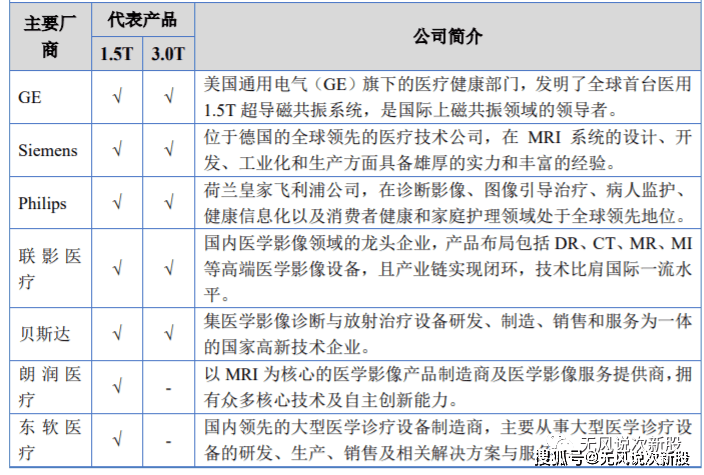

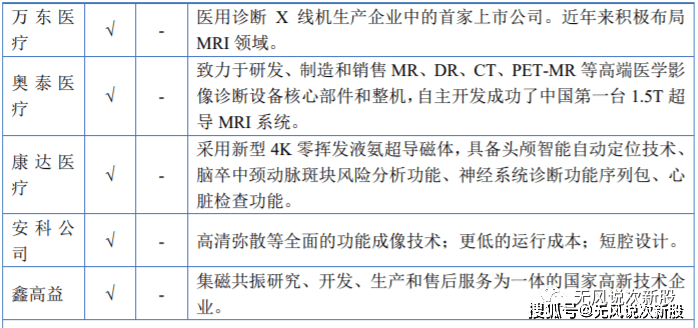

超导磁共振系统集成商如下所示:

三、特别风险

(1)无形资产减值风险 报告期末,公司内部研发形成的无形资产账面价值为 2,993.66 万元。其中涉及 3.0T 磁体、7.0T 磁体、7.0T 临床前 MRI 系统及 7.0T 小动物磁共振成像系统四项无形资产账 面价值为 609.92 万元,对应产品暂未实现规模化销售,为公司储备的技术及产品,是目 前国内产业依然被外资产品垄断的领域,市场上不乏国际巨头斥重资收购相关公司的案 例,具备一定产业价值。但不排除随着国内外公司加强相关前沿技术研发,公司掌握的 技术被迭代,从而导致对应无形资产存在减值的风险。

四、募投项目

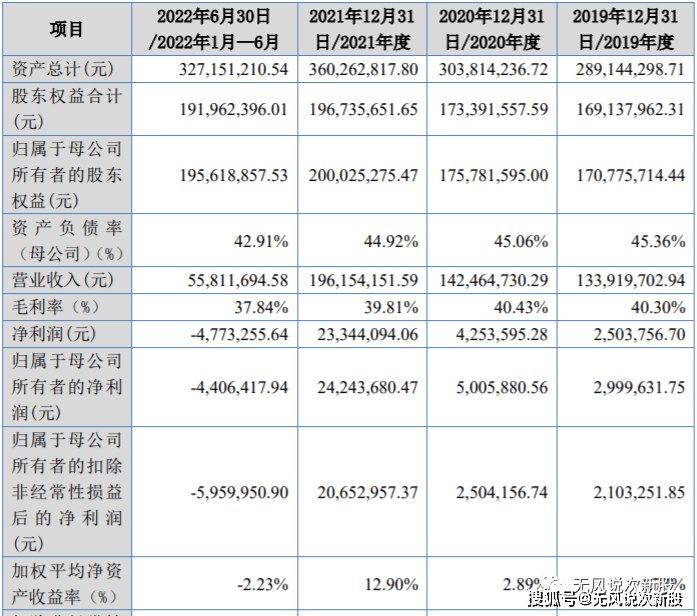

五、财务情况

1.报告期内:

2.2022 年 1-9 月,公司实现 营业收入 11,674.52 万元,较上年同期上升 1.13%;归属于公司股东的净利润 808.95 万元, 2021年同期为1,149.69万元。2022年1-9月,公司经营活动产生的现金流量净额为-2,593.12 万元,2021 年同期为-710.83 万元。公司预计 2022 年全年实现销售收入为 20,579.61 万元至 23,652.62 万元,相对于 2021 年同期变动比 例为 4.92%至 20.58%;实现净利润为 2,048.81 万元至 2,442.43 万元,相对于 2021 年同期 变动比例为-12.23%至 4.63%;实现扣非后归母净利润为 1,749.69 万元至 2,143.32 万元, 相对于 2021 年同期变动比例为-15.28%至 3.78%。

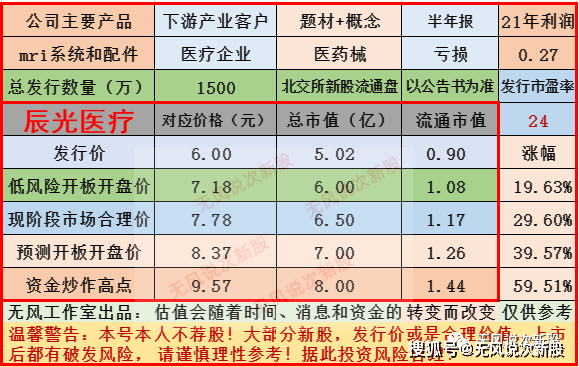

六、无风个人的估值和申购建议总结:

公司主营业务为超导 MRI 系统的硬件设备及高端科研领域特种磁体的研发、生产和 销售。超导 MRI 系统作为医用大型影像设备中科技含量高、研发难度大的设备之一,属 于高端医疗影像设备,其关键零部件的国产化打破国外厂商在该领域的垄断地位,公司已具备覆盖超导 MRI 系统 90%以上硬件的产品体系,进口替代明确,产业链布局丰富,公司国内技术领先,后期还有发展预期,报告期内公司业绩不稳定,短线给予6.5亿左右估值,建议积极申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。