隔夜 Snap 业绩预警暴雷,不仅自家股价腰斩,还顺便带崩了社交媒体、互联网、数字广告等多个美股科技板块。

回望今年过去的 5 个月,美股科技股的暴跌并不是什么罕见的景象。在俄乌冲突大背景下,美国通胀居于四十年高位、美联储升息缩表等一系列逆风因素持续 “暴打” 美股,尤其是科技股和成长股。

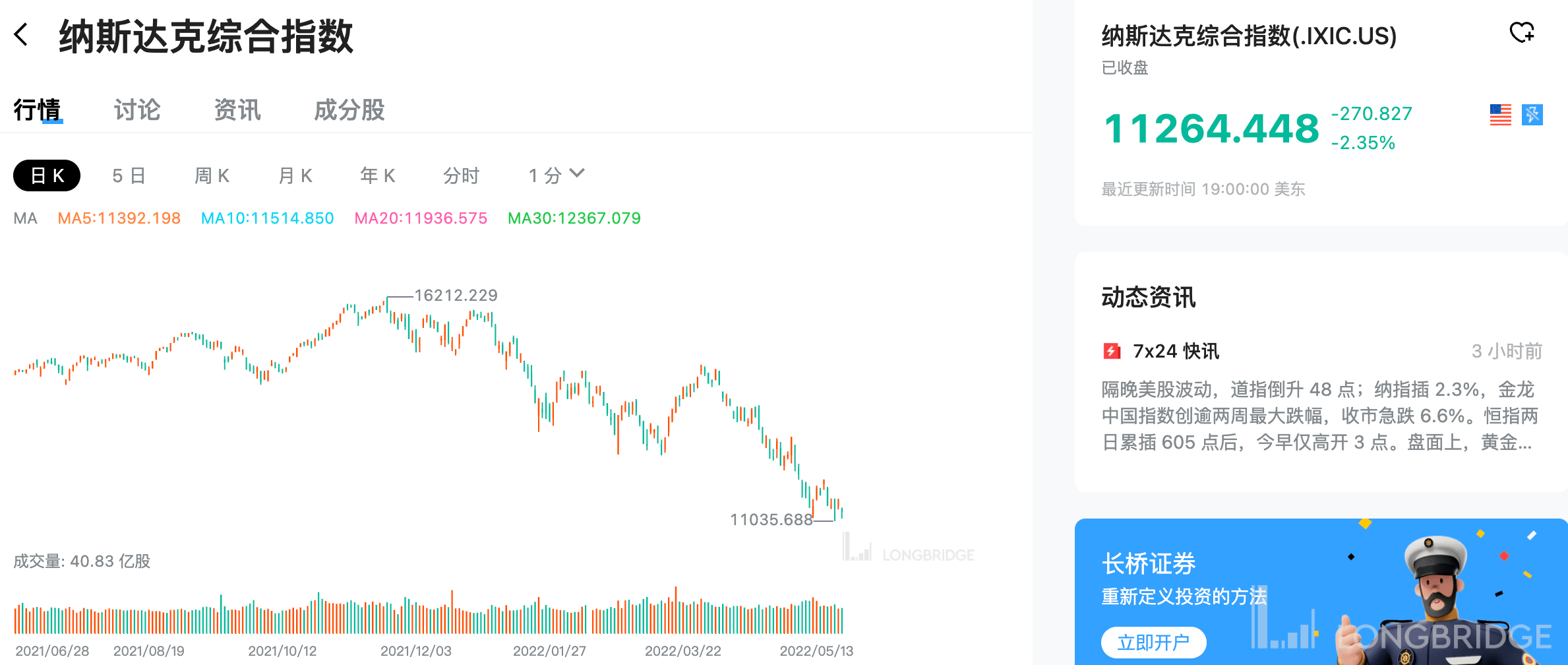

今年迄今,以科技股为主的纳斯达克指数跌幅已经达到 28%,光是月内就已跌近 9%。本月上旬,FAAMG 这几大科技巨头甚至仅用了 3 个交易日就抹去超 1 万亿美元市值,股价跳水程度令人心惊。

高增长科技股不断在跌,还跌得这么厉害,无怪乎投资者们又开始惶惶不安:坏了,现在是不是又回到 1999 年-2000 年科网泡沫破裂时期了?

但就在这个时候,华尔街高管们依旧非常乐观!在他们眼中,科技股暴跌只是一场暂时的 “震荡(shake-out)”,阵痛过后,危机不大可能蔓延到整个市场。

他们为何有此共识?这样的信心从哪儿来?

现在跟二十年前不一样!

首先当然离不开基本面!

瑞信董事长 Axel Lehmann 就认为,尽管科技股暂有波动,但投资者应该保持长远眼光,因为行业内的许多公司依旧非常稳健(solid and sound)。

“基本上在全球所有股市,科技公司的估值水平都下降了,但利润仍在,所以市场只是看到了一些小波澜。”

Lehmann 还称,虽说目前状况与科网泡沫确实有相似之处,但潜在的趋势比当时要强得多,因此无需过分担忧。

无独有偶,瑞银首席执行官 Ralph Hamers 同样表示,“现在与二十年前不同了!”

其原因在于,科网泡沫时期,有许多公司的商业模式仅仅停留在纸上谈兵阶段,但到了现在,还活着的公司已经证明了自己,市场在金融服务、消费者服务等领域都看到了数字化商业模式的正确性。

如此一来,市场所面对的一大问题——如何为商业模式给出准确估值也就迎刃而解,好公司依旧是好公司,投资者仍然存在长期机会。

私募股权投资公司 Carlyle Group 联合创始人 David Rubenstein 则说得更为直接:

看看当年科网泡沫,有些公司没有收入、没有盈利,只有一份空荡荡的商业计划,本来就不该上市的。

但再看看现在,像 Netflix 这样的公司可是拥有 2.5 亿用户。或许它现在的市值不如几个月前,但在我眼里,它真正的价值显然比现在更值钱。

看看当年科网泡沫,有些公司没有收入、没有盈利,只有一份空荡荡的商业计划,本来就不该上市的。

但再看看现在,像 Netflix 这样的公司可是拥有 2.5 亿用户。或许它现在的市值不如几个月前,但在我眼里,它真正的价值显然比现在更值钱。

由此,Rubenstein 认为市场对美联储 “反应过度” 了,现在正是投资者适合入场抄底的时刻。

别慌,美股跌得并不惨

说完基本面,再看技术面。

花旗首席执行官 Jane Fraser 注意到,尽管近期美股大跌,但有一个现象值得一提——投资者的抛售 “非常有序(remarkably orderly)”。

具体来看,虽然美股投资者并未像金融危机到来或疫情爆发初期一样急匆匆抛售,但系统性的撤资和资产配置的变化已经出现。整体而言,目前美股压力还不大,崩盘程度也没有到华尔街一开始预期的惨烈水平。

还有市场指标显示,美股近来低迷可能是必要的调整,而非大规模股灾。

预期太高也不行

除了基本面和技术面,本轮科技股下跌或许还有一个重要原因在于——市场对科技公司期望越大,失望越大。

正如法国广告巨头阳狮董事会主席 Maurice Levy 所言,今年科技股估值降得如此之快,部分原因就是近年来科技行业利润增速太高,高基数高门槛,一旦达不到之前的成就,市场用脚投票也很自然。

科技行业的增长基本都在 30% 到 50% 之间,如果这个数字变成 25% 或者 15%,市场就会很失望,股票也就会下跌。

因此,我们不应该把科技股作为美股的晴雨表,因为科技行业预期实在非常高。

科技行业的增长基本都在 30% 到 50% 之间,如果这个数字变成 25% 或者 15%,市场就会很失望,股票也就会下跌。

因此,我们不应该把科技股作为美股的晴雨表,因为科技行业预期实在非常高。

Levy 进一步称,所以看到增速数字时,投资者一定要相对冷静,把眼光放得更长远一些。就算是宏观逆风这么多的情况下,电信行业等一些公司的业绩还是不错的。