这是一家国内集成电路设计领域中的领军企业,目前公司研发的锂电池管理芯片和手机芯片已在国内多家知名品牌厂商中量产。

2022年第三季度,这家公司的销售毛利率,也就是锂电池芯片的利润空间高达46%。这说明只要该企业销售100元的锂电池芯片,就能赚回46元的毛利润。

而凭借着在半导体领域的强大竞争力,该企业竟然获得了全国社保基金的战略入股,目前社保基金是其第六大流通股东。

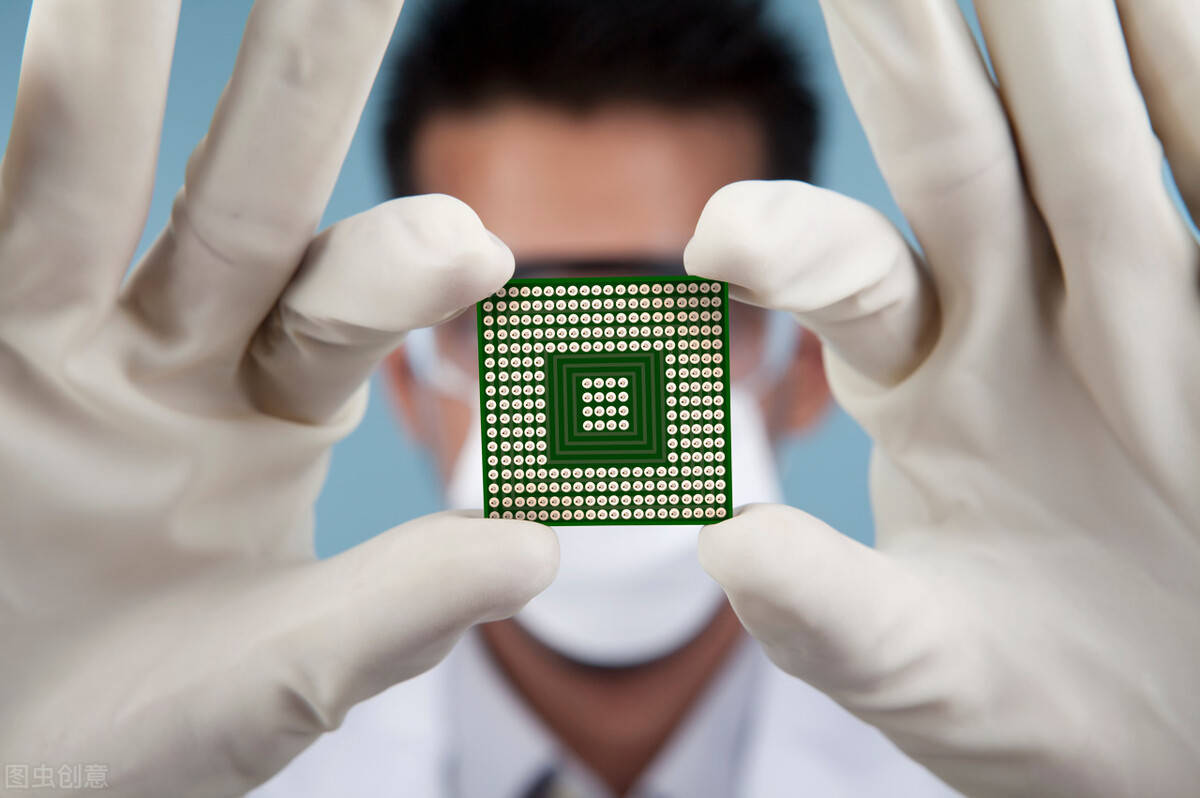

从2013年开始,这家公司的历史业绩已经连续9年实现了大幅度的增长,并在2021年以3.71亿元的净利润创出了历史新高,该企业在这一年里发生了质的飞跃。

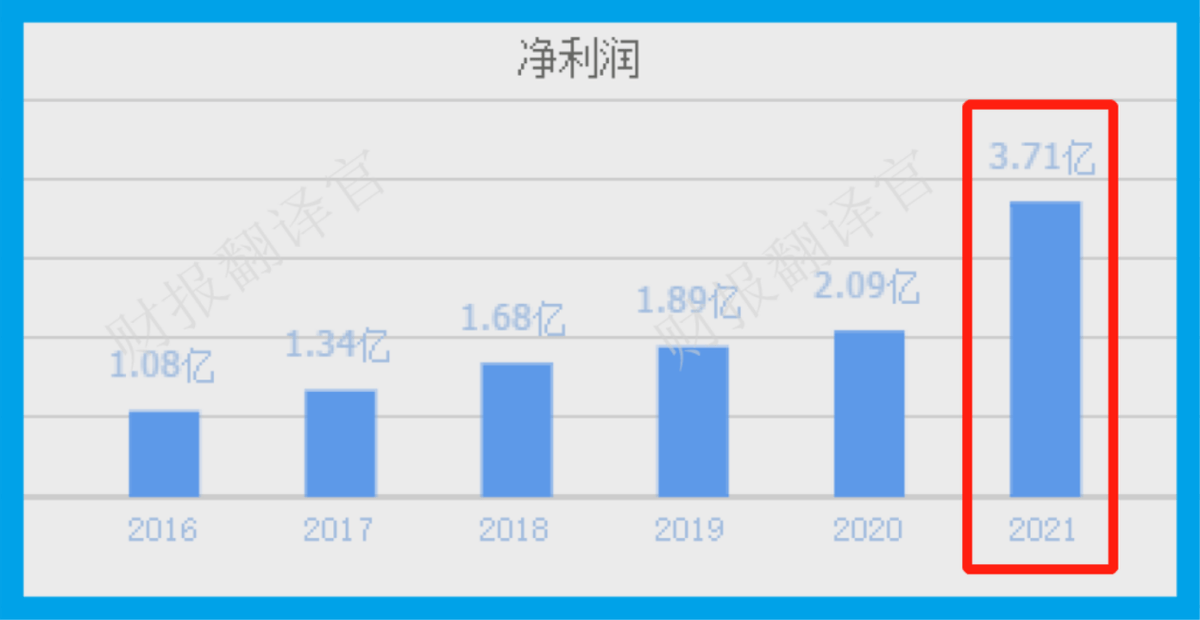

目前,这家公司的股票在充分回调了65%以后,于近期开始放量上行。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

接电话的董秘是位男士,说话的声音很大,但态度却很一般。

在交谈中翻译官了解到,该企业的主营业务为集成电路芯片的研发、设计及销售。

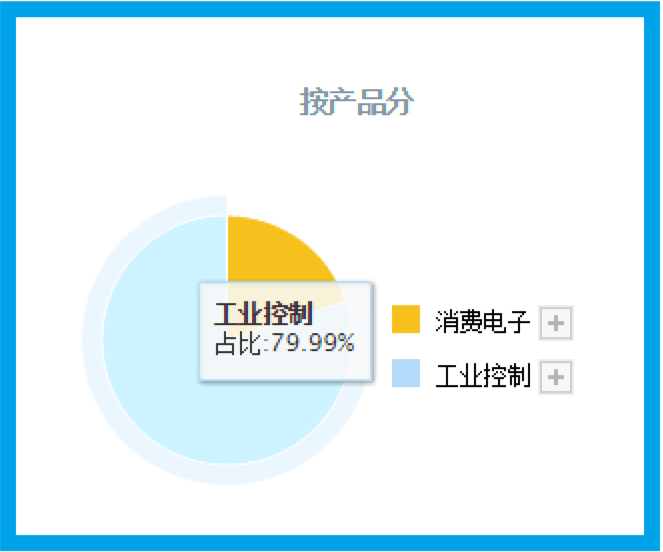

公司工业控制芯片的收入占比高达79.99%,消费电子产品的收入占比只有22.01%。

在该企业的财报中翻译官了解到,这家公司是国内较具规模的工控芯片厂商之一,在全球微控制芯片的市场份额为1%。

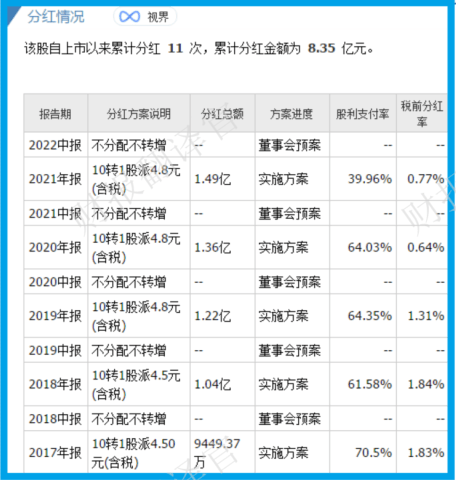

而从董秘的口中翻译官还得知,该企业自上市以来累计分红11次,总共派发现金8.35亿元。

并在2017~2022年期间为股东分了5次红,分红占净利润的平均比重竟然超过了50%。这个比例非常高,说明公司对股东十分负责。

分析完该企业的基本情况,下面我们再来看一下公司的业绩表现。

净利润表现

以下内容和财务数据均源自该公司2022年第三季度报,并没有任何个人观点。

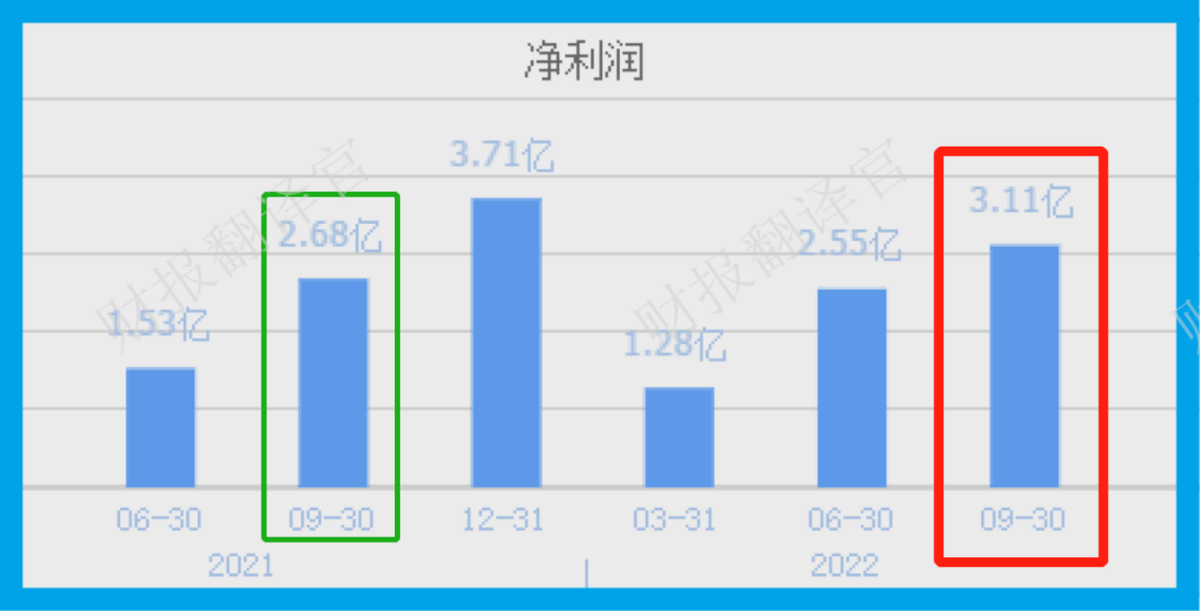

2021年第三季度,这家企业的净利润为2.68亿元。到了2022年第三季度,公司的业绩就达到了3.11亿元,同比增长了16%。

而该企业目前的净利润,在A股芯片概念板块378家上市公司中,排名第88位。这个名次处在板块中等偏上的位置,说明其规模相对来说很大。

我们一定要了解对比净利润只能说明该企业的规模,而无法判断其赚钱的能力,因为规模不同的公司净利润是没有可比性的。

所以要想分析出一家企业的盈利能力,就得使用净资产收益率这个指标,它是净利润与股东权益的比值。

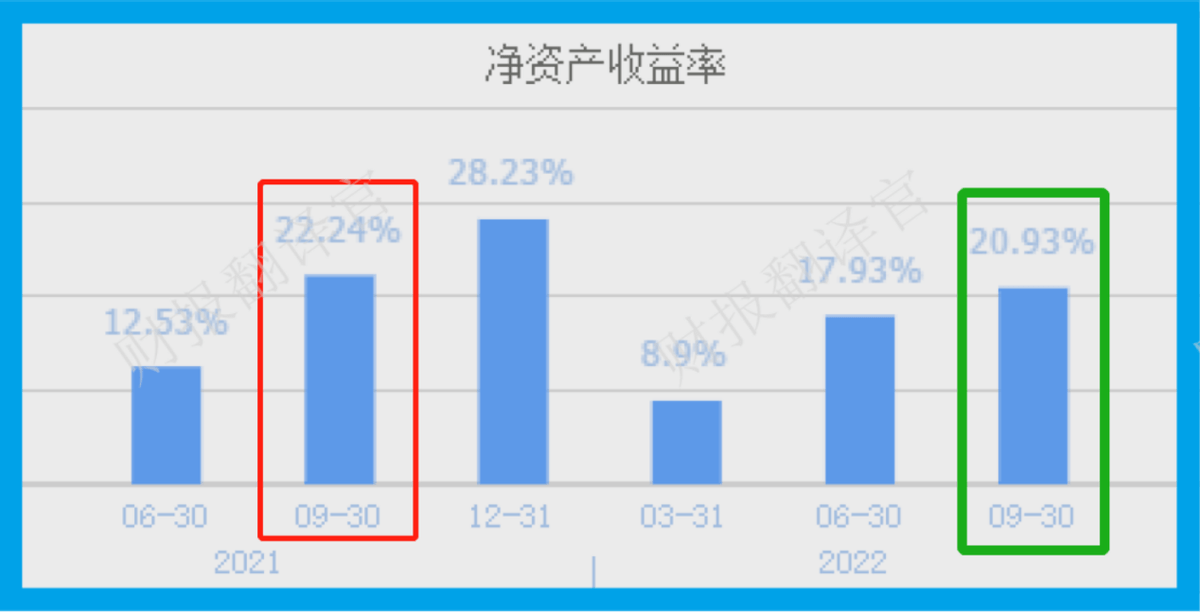

2022年第三季度,该公司的净资产收益率为20.93%。这说明只要管理层使用股东的100元钱,通过芯片的生产经营,9个月后就能赚回20.93元的净利润。

而这家企业目前的赚钱能力,也就是净资产收益率,在A股芯片概念板块378家上市公司中排名第7位。

通过上述分析我们了解到,在2022年第三季度,这家企业赚钱能力的排名远高于净利润。这说明在A股芯片板块和该公司规模相当的企业里,其赚钱的能力是最出众的。

综上所述,在今年第三季度,这家企业的规模不小,赚钱的能力更强。

业绩增长原因

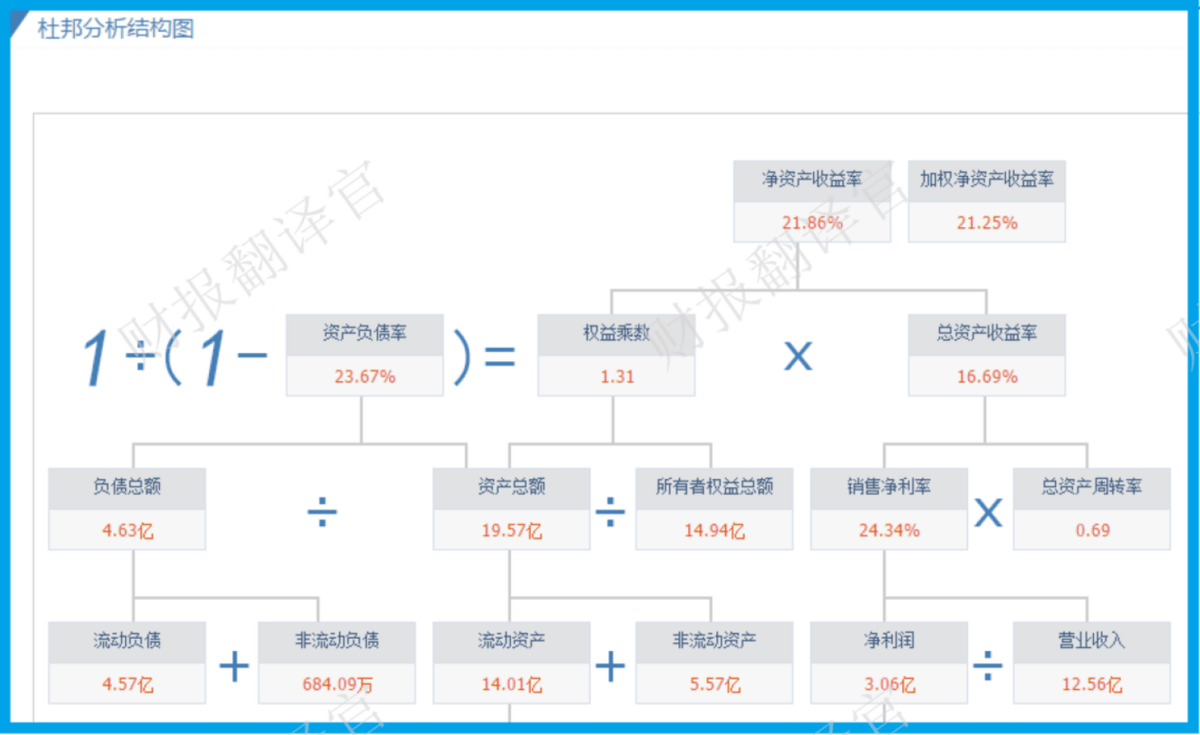

在本文最重要的环节中,翻译官将使用杜邦理论分析出该公司业绩增长的原因。

通过分析主要财务数据后翻译官发现,在2022年第三季度,这家企业净利润增长的唯一原因是财务杠杆的放大。

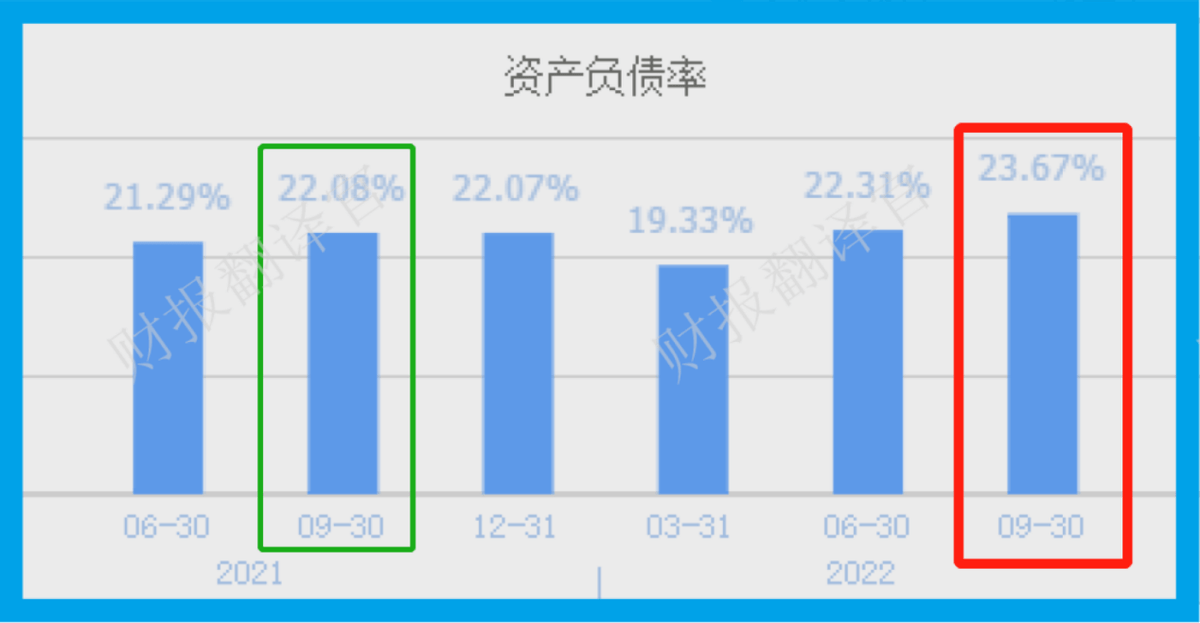

财务杠杆是衡量一家公司的管理层使用负债情况的,通常用权益乘数这个指标来表示,但是翻译官认为用资产负债率来衡量会更形象一些。

2021年第三季度,该企业的资产负债率为22.08%。这说明只要公司有100元的资产,就有22.08元是借来的。

而到了2022年第三季度,该企业的负债率就达到了23.67%,同比增长了7%。

目前,这家公司的资产负债率,也就是财务杠杆,在A股芯片概念板块378家上市企业中,从低至高排列位居第127位。

这个名次处在板块中等偏上的位置,说明其资产负债率相对来说并不高。

财务杠杆是一把双刃剑,它的放大会提高一家公司的资产负债率。而负债率的上升会增加该企业的财务费用,提高其营业成本,这是对公司不利的一面。

但是资产负债率的提高,也能使企业向外界借到更多的钱,进而管理层可以通过扩大产能的方式来提高净利润。

所以财务杠杆的放大是能提高一家公司的资金使用效率,增强其赚钱能力的,这点是需要我们了解的。

通过上述分析我们了解到,在2022年由于该企业的管理层提高了营运能力,有效放大了财务杠杆,这使得公司第三季度的业绩出现了增长。

不足之处

上面分析了该企业那么多的优点,下面我们来找找茬,看看这家公司目前都存在哪些问题是值得我们注意的。

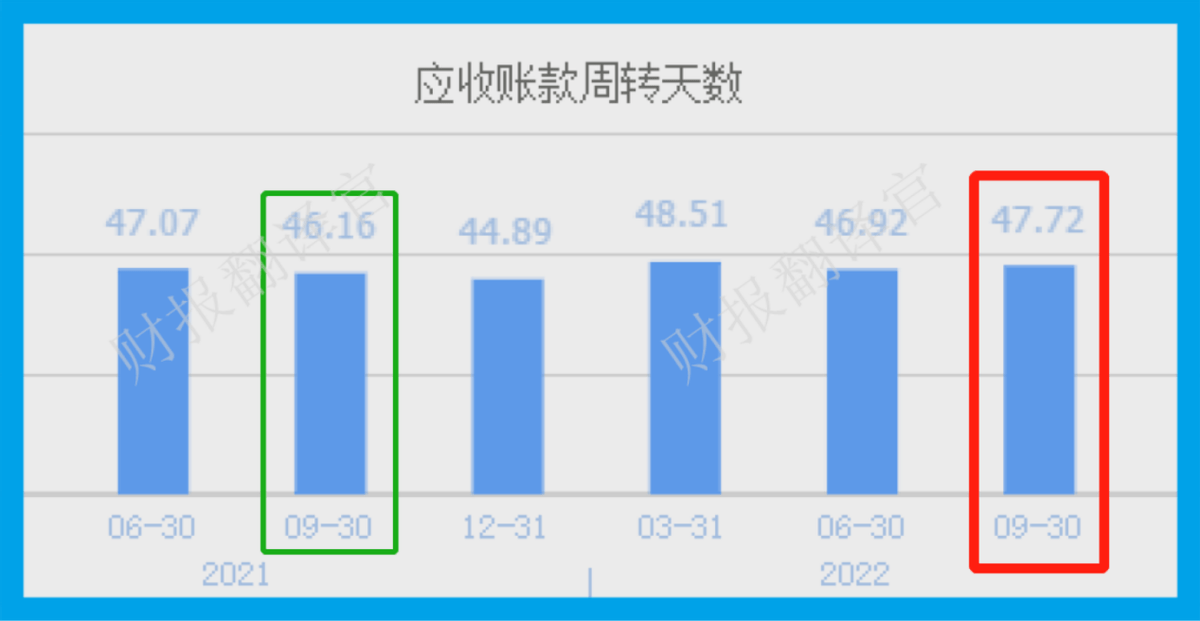

通过分析主要财务数据后翻译官发现,在2022年第三季度,这家公司最大的问题在于销售回款时间的延长。

销售回款的时间,就是企业销售芯片的账期,也是货款回到其账户里的时间,用应收账款周转天数这个指标来衡量。

2021年第三季度,公司销售完芯片后只需要46天就能收回货款。而现在却需要48天,销售回款的时间延长了3%。

销售回款时间的延长,说明货款回到该企业账户里的速度变慢了,这样就降低了公司的资金使用效率,减弱了其赚钱的能力,这对其生产经营是十分不利的。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

而这家企业就是中颖电子股份有限公司,股票代码:300327。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐中颖电子这只股票,也没有说中颖电子公司有多么的好,而是精炼翻译该企业的财报。