稽查追补税“三步”就够了

海关稽查追补税流程指南

第一步:签收!

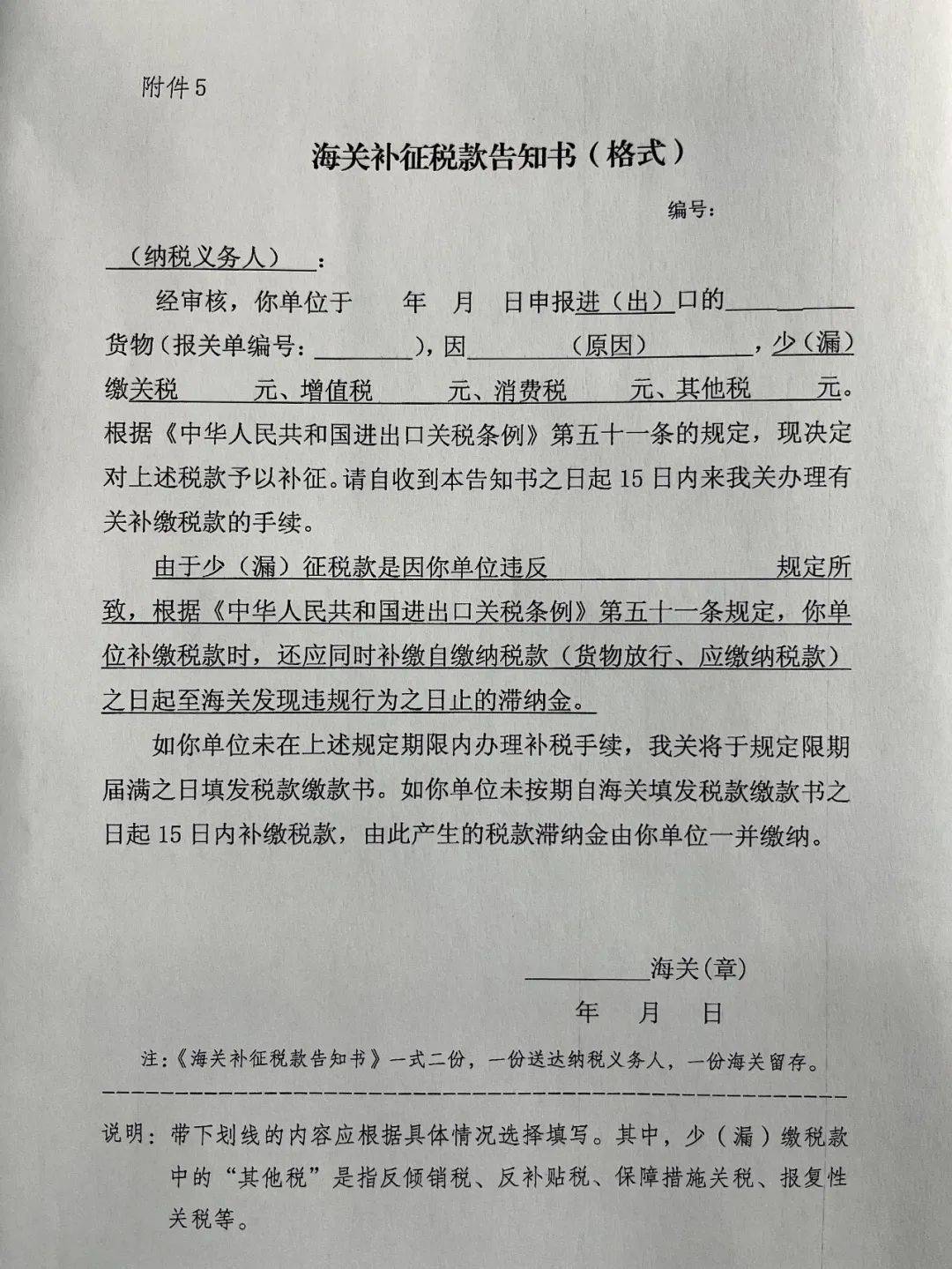

稽查作业结束后,经征求被稽查人意愿,海关稽查部门向被稽查人属地海关或指定海关的综合业务部门提请协助执行追补税,由综合业务部门通知被稽查人办理追补税手续并填制《海关补征税款告知书》(以下简称《补税告知书》,格式如下图所示)。被稽查人在接到海关通知后签收《补税告知书》。

第二步:申报!

被稽查人签收《补税告知书》后,于 15日内发起(确认)修改报关单或申报监管方式为“后续补税”(监管方式代码“9700”)的报关单。

申报注意事项:

1.优先选用无纸化方式申报;

2.监管方式填报为“9700”;

3.口岸代码按申报口岸填报;

4.成交方式填报为“CIF”;

5.因货值变化引起后续补税的,法定数量填报“0.1”,如有第二数量的也填报“0.1”,涉及从量税的应填写实际数量;

6.“备注”栏内标注“稽查后续补税”,并附上稽查结论书编号;

7.随附单证栏内上传《稽查结论书》以及《补税告知书》扫描件等申报资料;

8.其他申报项目均按现有规定填报。

第三步:支付!

被稽查人完成后续补税报关单申报后,海关将对相关税费进行复核确认, 若涉及滞纳金及缓税利息的,由海关填制相应手工税单。(此类缓税利息和滞纳金系统无法自动计算,一般通过开具手工税单补税。)

税费复核确认后,被稽查人可通过新一代电子支付系统进行网上缴税并自助打印税款缴款书(涉及手工税单的需柜台支付,海关根据支付凭证进行人工核注)。

以上三步流程完成后,海关综合业务部门将执行追补税结果反馈稽查部门,此项追补税作业就算完成啦!

别急,我们还总结了小伙伴的常问问题,下面就来一一解答!

Q1

追税和补税有什么区别?

两者区别主要在 是否违规、时限、滞纳金三个方面:

1.追税:自缴纳税款或自货物放行之日起3年内,纳税义务人违反规定造成海关少征或者漏征税款,适用追税。追征税款的还应当自缴纳税款或者货物放行之日起至海关发现违规行为之日止按日加收少征或者漏征税款万分之五的滞纳金。

2.补税:自缴纳税款或自货物放行之日起1年内,非因纳税义务人违反规定造成海关少征或者漏征税款,适用补税。

Q2

税款少征与漏征有什么不同?

1.少征:海关对进出口货物实际征收的税款少于应当征收的税款的,称为少征。

2.漏征:海关对进出口货物应当征收但未征收税款的,称为漏征。

Q3

为什么要通过后续补税报关单进行补税?

对于可通过修改原始报关单数据进行追补税的,海关进行修改后生成税费信息,由纳税义务人直接缴纳税费;但在实践中大多数稽查追补税事项无法或难以一一修改原始报关单,故一般通过申报后续补税报关单完成补税操作。

Q4

追补税的税率、汇率怎么确定?

稽查追补税事项在进行税款核算时,应适用 少征、漏征税款行为发生之日实施的税率、汇率;行为发生之日不能确定的,适用 海关发现该行为之日实施的税率、汇率。

Q5

主动披露事项的税款滞纳金能申请减免吗?

根据《海关总署关于处理主动披露涉税违规行为有关事项的公告》(海关总署公告2022年第54号)第二条规定,进出口企业、单位主动向海关书面报告其涉税违规行为并接受海关处理, 海关认定为主动披露不予行政处罚的,进出口企业、单位可依法向海关申请减免税款滞纳金。符合规定的,海关予以减免。

Q6

认为合法权益受到侵害,怎么办?

海关履行职责,必须依照法定职权和法定程序严格执法,接受监督。行政管理相对人认为海关及其工作人员的追补税行为侵犯其合法权益的,可以依据《海关法》 第八十条规定,进行检举和控告。

【End】

转自“12360海关热线”