—— 版权声明 ——

来源:香港税务局

编译:华盟·税纪云

版权说明:原创内容,转载请注明来源

香港特区政府于2022年10月28日在宪报公布了《2022年税务(修订)(指明外地收入征税)条例草案》(以下简称《条例草案》),并于11月2日提交立法会。

香港特区政府解释了《条例草案》的背景:鉴于香港此前在所得税制度中,实施的是来源地征税规则,因而过往许多企业在香港注册空壳公司,取得离岸收入后在香港申请所得税豁免。由此,部分离岸收入有可能来源于其他税负很低甚至无税负国家,继而进行双重不征税的避税活动。香港条例该缺陷引起欧盟不满,导致欧盟在2021年10月把香港列入观察名单,并要求香港限时作出承诺,修订某些外国来源被动收入的征税规定并制定经济实质和关联要求。

为免被欧盟列入不合作税务管辖区的黑名单,香港特区政府公布了此《条例草案》,以保持香港的国际竞争力。《条例草案》中明确,对于在香港注册的公司取得四种外地被动收入的所得税豁免,利息、股息、处置股份或股权权益的收益(处置收益)需要满足“经济实质原则”的测试;知识产权收入则需要满足“关联度原则”的测试。

《条例草案》共分17条,以下分析截取至《条例草案》:

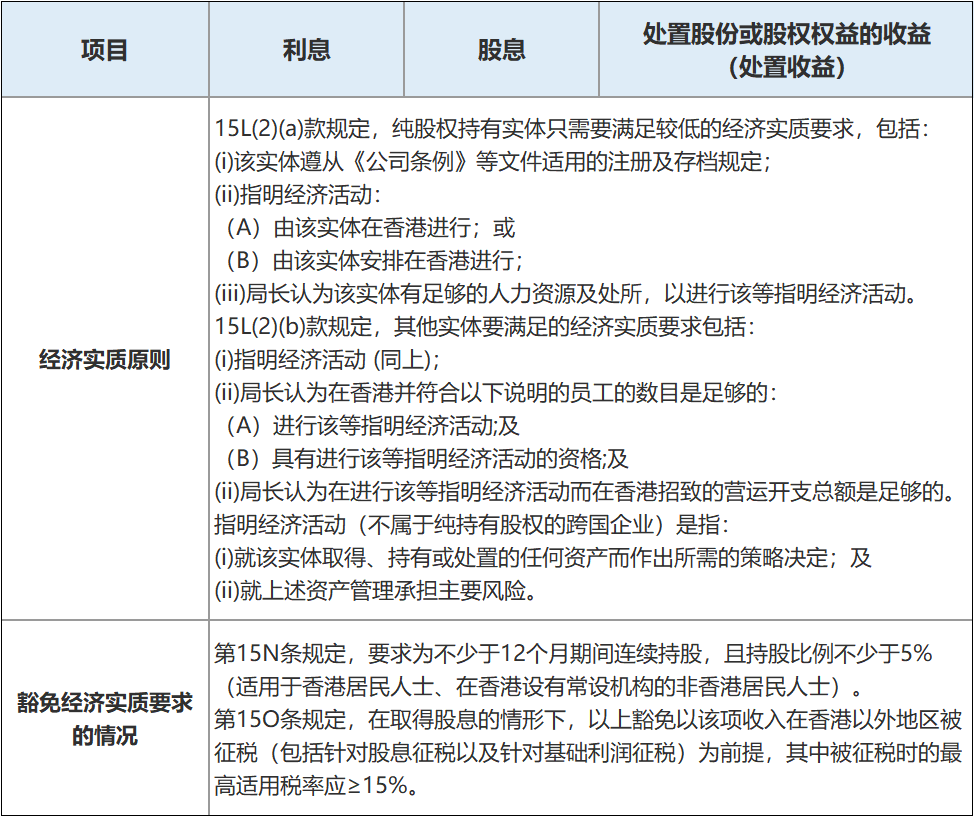

一、利息、股息、处置股份或股权权益的收益(处置收益)

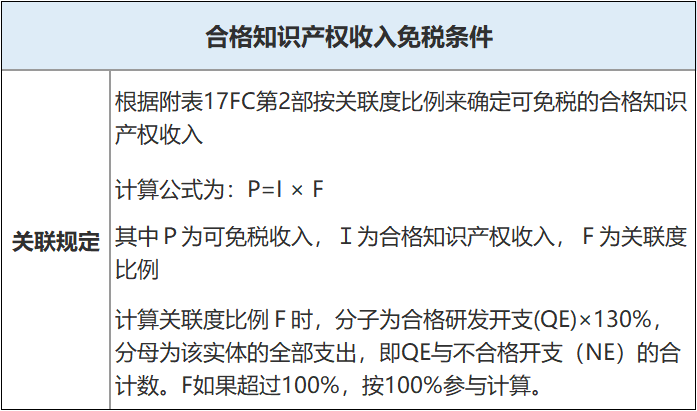

二、合格的知识产权收入免税条件

对于外地知识产权收入,纳税人须遵从OECD就知识产权所设的税务优惠机制公布的关联规定。根据该规定,税务豁免将与归属于合格知识产权资产的合格研发开支密切相关,主要规定如下:

三、不受影响的主体

- 《条例草案》只涵盖跨国企业实体,香港本地的独立公司和纯本地集团不纳入机制涵盖的范围;

- 如能满足经济实质要求或遵从关联规定,外地收入可获豁免征税,而无需考虑该收入是否在外地课税;

- 受惠于现时税务优惠措施的纳税人一般不会纳入新的外地收入豁免征税机制涵盖范围。在机制下,受监管财务实体在经营受规管业务而产生的外地利息、股息和处置收益亦无须课税。

四、为避免出现可能的双重课税,政府将会采取的纾减措施

- 豁免经济实质的第15O条要求(参考前文表一内容);

- 在香港以外地区就指明外地收入缴付税款(包括没有与香港签订税收协定的管辖区)的纳税人,香港为其提供税收抵免。

五、友善营商措施

- 采用简易申报程序(只提供必要和基本的资料及声明,证明符合经济实质要求);

- 香港税务局就纳税人的经济实质要求作出事先裁定,有效期最长为五年;

- 香港税务局将行政指引和示例上载至税务局的网页;

- 香港税务局的专责小组向纳税人提供技术支持和回复查询。