11月4日,广东雅达电子股份有限公司(以下简称“雅达股份”)将在北交所上会,保荐人为东莞证券。

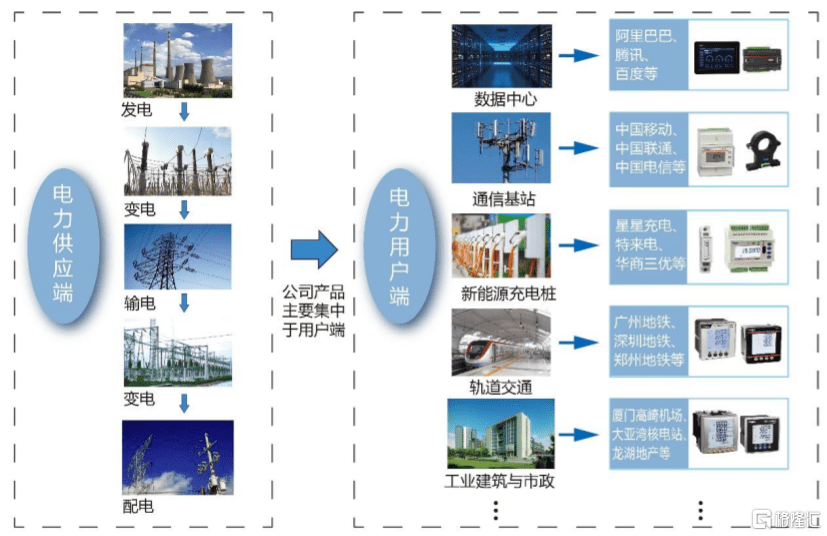

雅达股份主要从事智能电力监控产品的研发、生产和销售以及电力监控系统集成服务。公司紧跟市场需求,研发出电力监控仪表、电力监控装置、用电安全保护装置和传感器等智能电力监控产品,并广泛应用于数据中心、通信基站、新能源充电桩、轨道交通、工业建筑与市政等领域。

公司产品应用场景,招股书

截至招股说明书签署日,王煌英直接持有公司33.75%股份,能够对股东大会的决议产生重大影响,为公司控股股东、实际控制人。

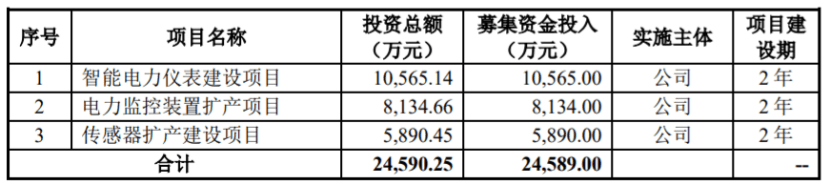

本次申请上市,雅达股份拟募集资金用于智能电力仪表建设项目、电力监控装置扩产项目、传感器扩产建设项目。

募资使用情况,招股书

2019-2021年,受益于下游数据中心、通信基站等新基建相关领域的快速发展,雅达股份的营收快速增长。未来,如果宏观环境、下游应用产业相关政策、产品技术创新等发生变化,导致下游市场需求增速放缓,可能会影响公司经营业绩。

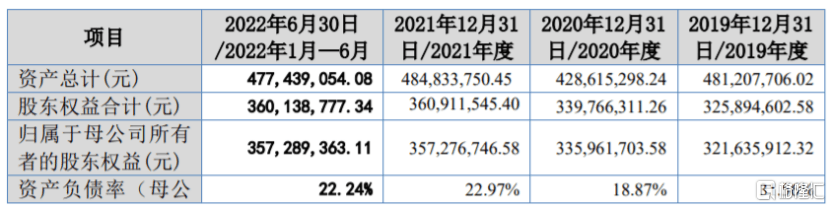

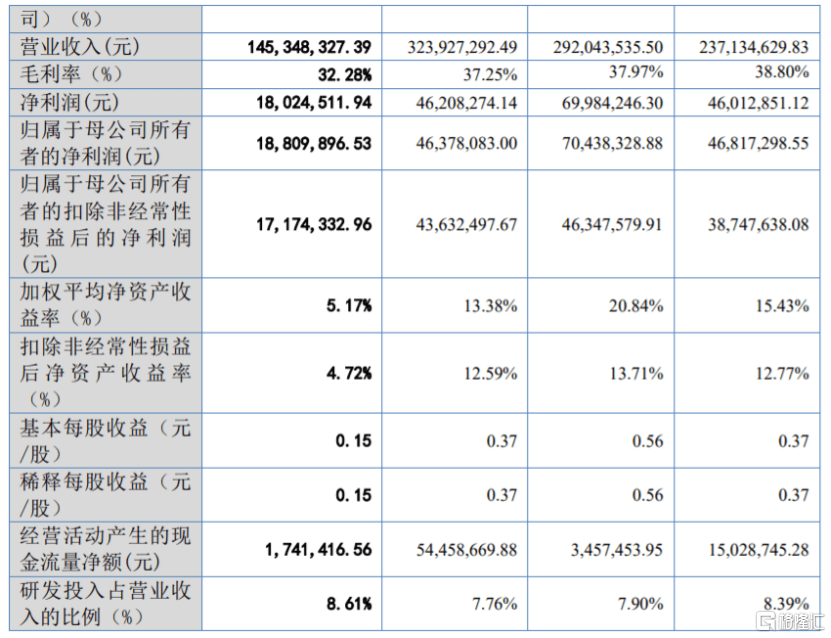

报告期内,营业收入分别约2.37亿元、2.92亿元、3.24亿元、1.45亿元,归母净利润约4681.73万元、7043.83万元、4637.8万元、1880.99万元,存在波动。其中,2021年,公司增收不增利。

主要财务数据和财务指标,招股书

据未经审计的经营业绩,公司2022年1-9月营业收入约为2.29亿元,较上年同期变动-0.57%,扣非后的归母净利润为2696.89万元,较上年同期变动-17.71%,业绩有所下滑。

报告期各期,公司主营业务毛利率分别为38.8%、37.95%、36.85%和31.96%,呈逐年下滑趋势。其中,2022年上半年,受原材料采购价格上涨等影响,公司毛利率明显下降。

雅达股份使用的原材料主要包括电子元器件、集成电路、结构件、印制电路板等。报告期内,公司原材料成本占主营业务成本的比例均超7成,占比较高。未来,如果这些原材料涨价,可能会抬升产品成本,从而挤压公司毛利率。

此外,IC芯片为公司集成电路采购的重要组成部分,近年来,受疫情、贸易摩擦等影响,全球IC芯片供应短缺,公司所需MCU芯片的供货周期延长,对公司生产造成一定影响。未来,如果IC芯片持续供应紧张,可能影响到公司的生产交货。

报告期内,公司通过前员工经销商实现的销售额分别为5829.02万元、6519.58 万元、6784.58万元和3166.21万元,占总经销收入比重在80%左右,占营业收入比例均超20%,占比较高。如果前员工经销商不再与公司进行合作,将对雅达股份的经销渠道稳定性产生重大不利影响,从而影响公司盈利能力。

随着经营规模的扩大,雅达股份的存货规模不断增加。报告期各期末,存货账面价值分别为6446.17万元、8106.92万元、1.04亿元、1.32亿元,呈逐年增长趋势。公司存货主要为原材料、库存商品等,一旦市场情况发生变化,公司的存货可能出现跌价的风险。

报告期各期末,公司应收账款账面余额分别为1.06亿元、1.25亿元、1.5亿元、1.4亿元,应收账款呈上升趋势,占当期营业收入的比例分别为44.8%、42.8%、46.36%和96.81%,占比较高。如果公司应收账款管理不当,可能存在坏账风险。