【本月综述】中国棉纺织行业协会(以下简称中棉行协)跟踪数据显示,2022年9月,市场购销有所好转,期货及外棉价格大幅下挫,国内棉花价格相对坚挺,棉纱、棉布价格维持弱,设备利用率提升。

【企业篇】

一、原料采购及库存情况

(一)原料采购情况

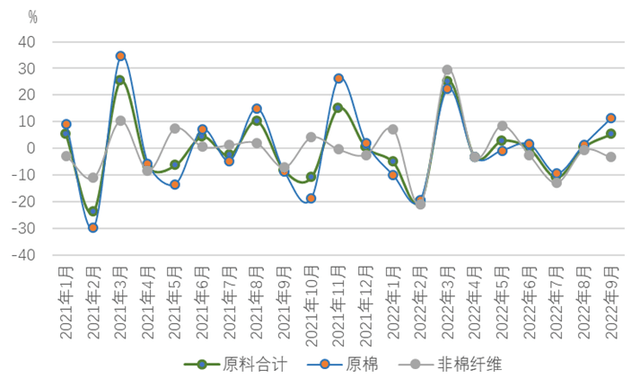

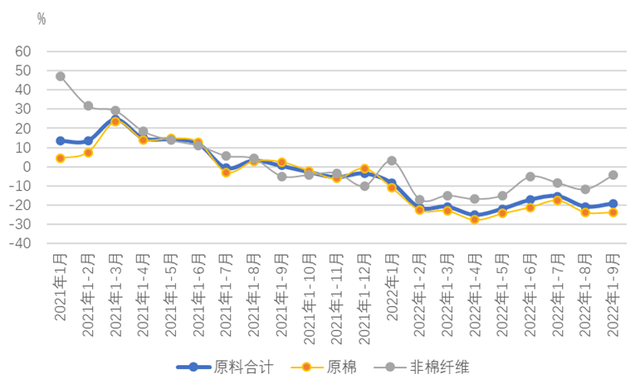

9月,跟踪企业原料采购环比增长5.50%,原料中原棉采购量环比增长11.26%,其中进口棉采购量环比增长8.42%;非棉纤维采购量环比下降3.22%。9月,市场走货有所加快,纺织企业逢低采购,适当补充原料库存。

图1 2021年以来跟踪企业原料采购环比变化情况

从原料价格看,国内外期货市场大幅下挫,国内现货市场正值新旧年度交替,棉企挺价意愿较强,价格相对坚挺,内外棉价差缩小至2000元/吨左右。9月30日,郑棉期货主力合约13420元/吨,环比下跌1595元/吨;国内标准级棉花现货价格15005元/吨,环比下跌705元/吨;cotlook A指数106.7美分/磅,环比下跌24.9美分/磅,折1%关税价格18586元/吨,环比下跌3623元/吨。粘胶短纤价格下跌,9月30日价格为13500元/吨,环比下跌880元/吨;涤纶短纤受原料成本高企影响,价格波动上涨,9月30日价格为7725元/吨,环比上涨190元/吨。

(二)原料消耗及库存情况

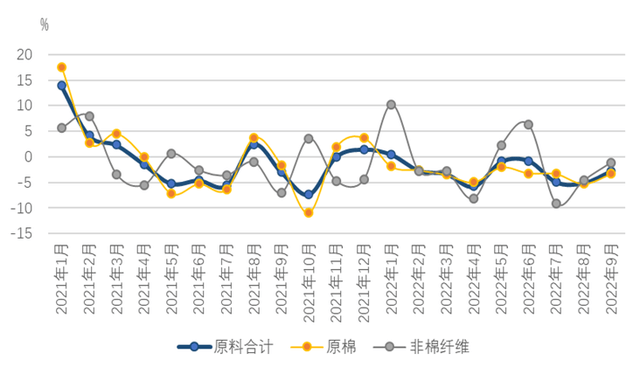

跟踪数据显示,棉纺织企业原料消耗量环比增长1.57%,其中,原棉消耗量环比增长5.93%,非棉纤维消耗量环比下降5.45%。截至9月底,原料库存环比下降2.73%,1-9月累计同比下降19.18%。其中,原棉库存环比下降3.33%,1-9月累计同比下降23.64%;非棉纤维库存环比下降1.10%,1-9月累计同比下降4.39%。下游需求出现好转,纯棉纱尤其是棉混纺纱产量增加,棉花用量增多,但原料价格处于波动期,纺织企业补库谨慎,原料库存控制在低位。

图2 2021年以来跟踪企业原料库存环比变化情况

图3 2021年以来跟踪企业原料库存累计同比变化情况

二、产品生产情况

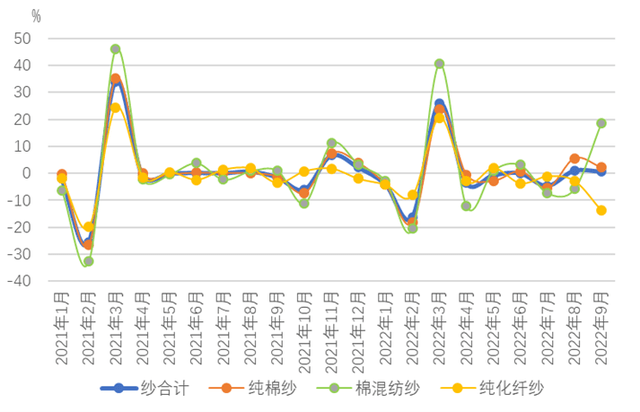

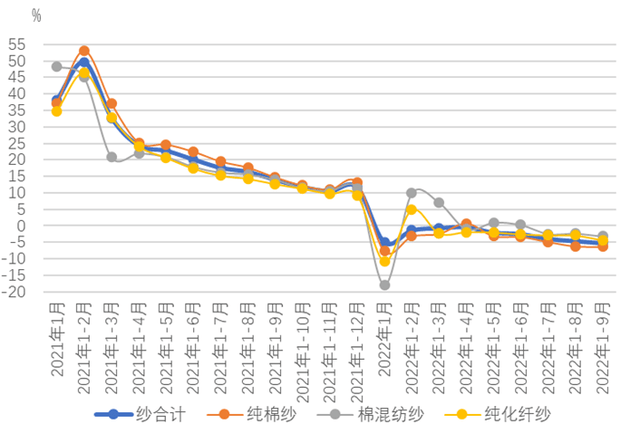

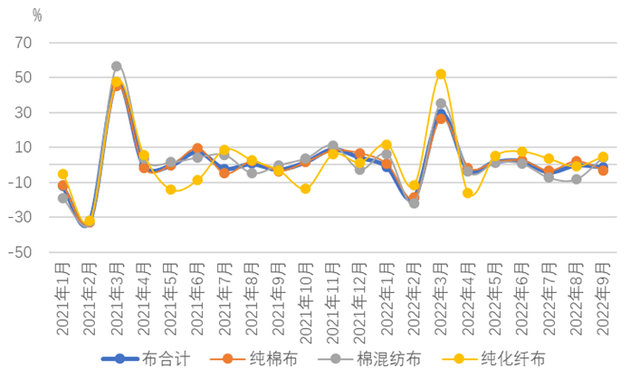

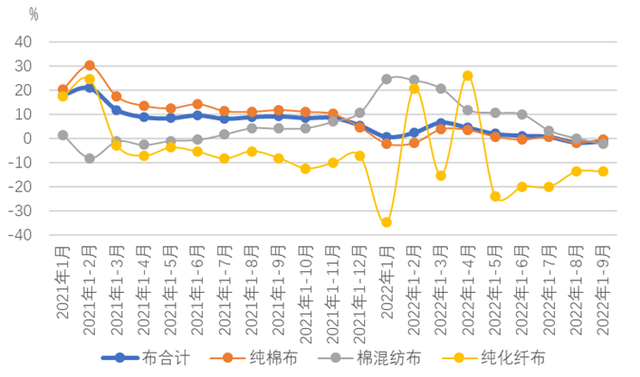

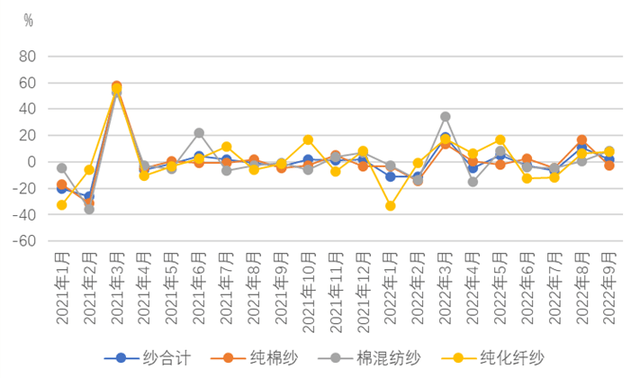

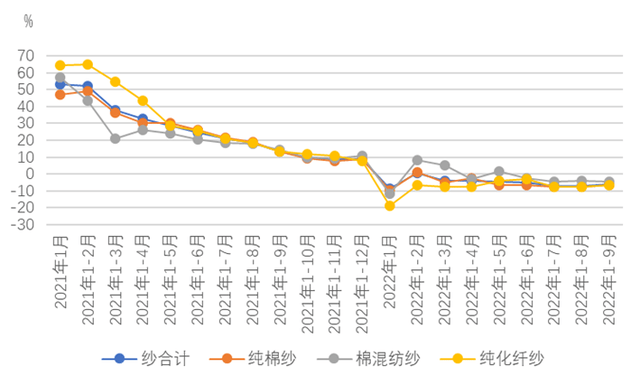

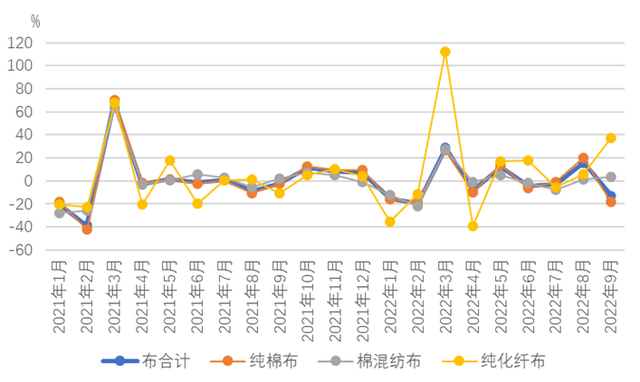

跟踪数据显示,纱产量环比增长0.70%,其中纯棉纱和棉混纺纱分别增长2.21%和18.69%,纯化纤纱下降13.69%,1-9月累计同比下降5.20%;布产量环比下降1.35%,其中纯棉布下降3.02%,棉混纺布和纯化纤布分别上涨4.29%和4.81%,1-9月累计同比下降1.25%。纯化纤纱产量下降主要受市场需求减少的影响,特别是出口至东南亚的订单减少;布产量下降主要受纯棉布拖累,棉混纺布和纯化纤布表现较好。

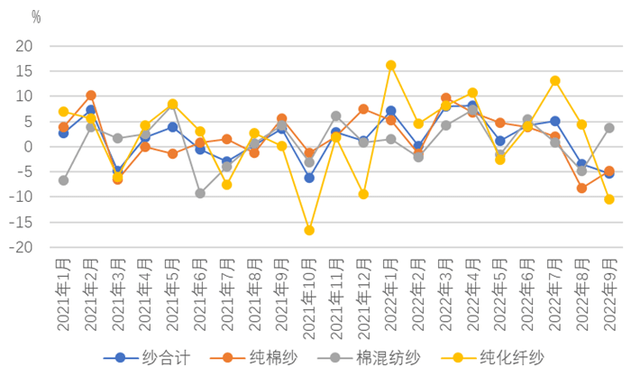

图4 2021年以来跟踪企业纱产量环比变化情况

图5 2021年以来跟踪企业纱产量累计同比变化情况

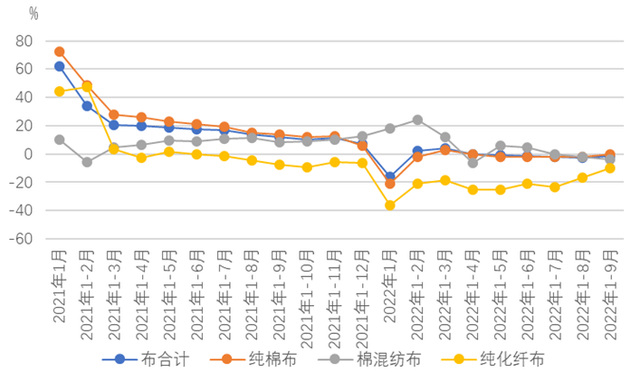

图6 2021年以来跟踪企业布产量环比变化情况

图7 2021年以来跟踪企业布产量累计同比变化情况

截至9月底,跟踪企业纺纱设备利用率91.61%,环比增加0.85个百分点,同比下降7.28个百分点;织造设备利用率90.90 %,环比增加2.47个百分点,同比增加0.05个百分点。其中,纺纱设备利用率高于85%的企业占比76%,环比增加2个百分点;织造设备利用率高于85%的企业占比71%,环比增加1个百分点。

三、产品销售及库存情况

跟踪数据显示,9月纱销售量环比增长2.10%,布销售量环比下降12.82%,纱库存环比下降5.26%,布库存环比增长1.08%。纱线市场购销情况好于坯布市场,织造企业接单情况环比有所改善,在机订单增加,但仍以小单为主,旺季成色不足,后续新增订单稀少。

纱、布价格维持弱势,基本平稳。9月30日,32支纯棉普梳纱价格23600元/吨,环比上涨100元/吨;30支纯粘胶纱价格17450元/吨,环比下跌350元/吨;32支纯涤纶纱价格11550元/吨,环比持平;全棉坯布32*32 130*70 2/1 47″斜纹5.00元/米,环比持平。

图8 2021年以来跟踪企业纱产品销售环比变化情况

图9 2021年以来跟踪企业纱产品销售累计同比变化情况

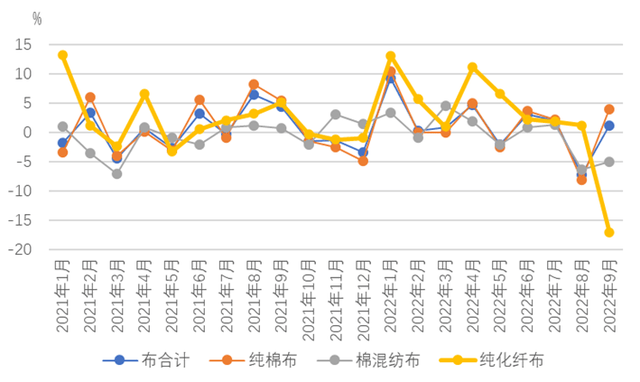

图10 2021年以来跟踪企业布产品销售环比变化情况

图11 2021年以来跟踪企业布产品销售累计同比变化情况

图12 2021年以来跟踪企业纱产品库存环比变化情况

图13 2021年以来跟踪企业布产品库存环比变化情况

【集群篇】

根据对集群情况的跟踪调查,9月集群生产运行情况与行业基本一致,设备利用率提高。

一、设备利用情况

跟踪数据显示,9月集群内开工企业数量同比增长4.1%,从业人员数量同比下降7.8%,其中规上企业从业人员数量同比下降10.4%。

集群企业设备利用率平均在78%左右,环比提高8个百分点,同比下降3.1个百分点,其中规上企业在79%左右。

二、纱、布产能及产量情况

跟踪集群纺纱产能同比下降2.5%,织布产能同比增加3.9%。

产量方面,集群企业各类纱线产量1-9月累计同比下降3.7%,其中规上企业累计同比下降7.4%;布产量累计同比增长5.6%,规上企业累计同比增长2.8%。

三、后期生产计划

旺季效应明显减弱,市场短暂回暖后呈现走淡态势,国内外市场消费下降,市场信心不足。受新疆疫情影响,当前新棉收购进度明显慢于往年同期,买卖双方仍在博弈,目前籽棉价格有低开高走的趋势,需持续关注新棉上市情况,合理安排原料采购及生产。

本报告数据均来源于中国棉纺织行业协会,涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约75%,具有行业代表性。

【本月综述】中国棉纺织行业协会(以下简称中棉行协)跟踪重点企业数据显示,2022年9月市场购销有所回暖,与8月相比,营业收入增速略有提高,出口交货值增速继续下降,利润降幅收窄,亏损面扩大。

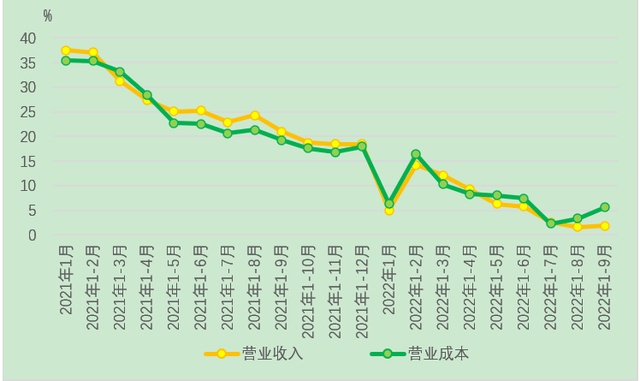

一、营收增速略有提高

跟踪数据显示,2022年1-9月棉纺织企业营业收入累计同比增长1.9%,增速较1-8月提高0.3个百分点。

跟踪重点企业营业收入及成本同比变化

1-9月棉纺织企业营业成本累计同比增长5.6%,增幅较1-8月提高2.3个百分点;营业成本占营业收入的比重为92.8%,较1-8月提高1.2个百分点。

1-9月集群企业营业收入累计同比下降2.0%,降幅较1-8月扩大0.5个百分点;营业成本累计同比下降1.1%,降幅较1-8月扩大0.8个百分点。

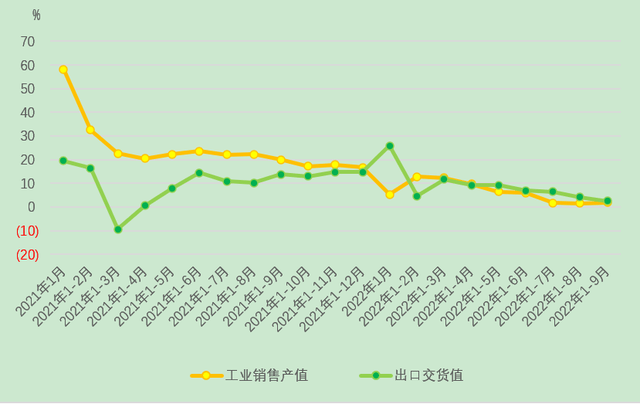

二、出口交货值增速继续下降

跟踪数据显示,1-9月棉纺织企业出口交货值累计同比增长2.5%,较1-8月下降1.6个百分点;出口交货值占工业销售产值的比重为11.1%,较1-8月增加0.2个百分点。

跟踪重点企业工业销售产值及出口交货值同比变化

1-9月集群企业出口交货值累计同比增长4.3%,较1-8月下降9.3个百分点;出口交货值占工业销售产值的比重为22.2%,较1-8月增加14.3个百分点。

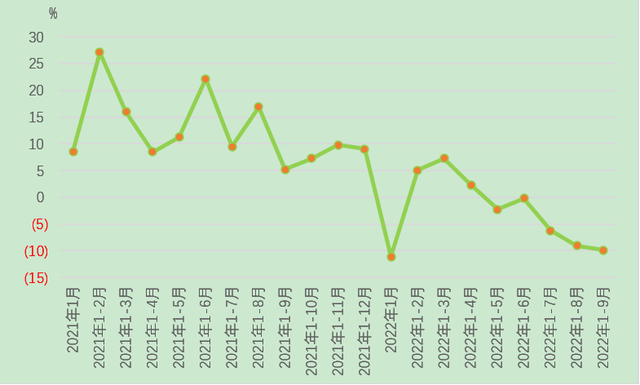

三、利润降幅收窄 亏损面扩大

跟踪数据显示,1-9月棉纺织企业工业增加值同比下降9.9%;工业增加值率为13.4%,与1-8月持平。

跟踪重点企业工业增加值同比变化

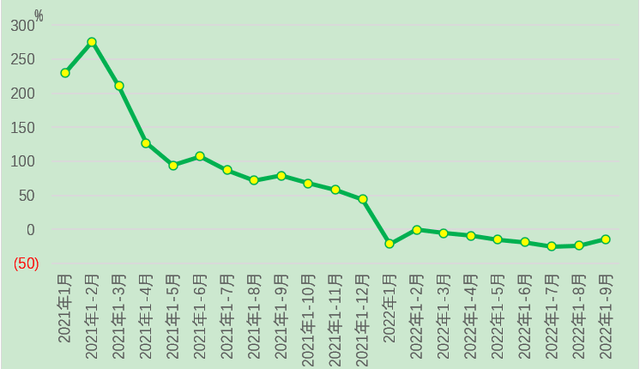

1-9月棉纺织企业利润总额同比下降14.7%,降幅较1-8月收窄9.6个百分点;利润率3.9%,同比下降0.8个百分点,较1-8月提高0.6个百分点。

跟踪重点企业利润总额同比变化

1-9月棉纺织行业亏损企业数同比增长136.7%,增幅较1-8月增加11.7个百分点;亏损面34.8%,较1-8月扩大2.8个百分点,同比扩大20.1个百分点。

跟踪重点企业亏损面变化

1-9月集群企业工业增加值同比下降11.9%,降幅较1-8月扩大0.9个百分点;利润总额同比下降31.1%,降幅较1-8月收窄1.5个百分点。

总的来看,全球经济环境日益严峻,地缘政治不确定性和能源价格上涨导致的通胀上升,继续影响着消费者信心和增长预期,消费支出减少令纺织品服装类产品消费持续低迷。我国与全球经济深度绑定,亦面临着较大的经济下行压力,内销市场需求疲弱,纺织品服装内销形势仍不乐观。

本报告数据均来源于中国棉纺织行业协会,涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约75%,具有行业代表性。

更多内容丨尽在《中国纺织》杂志