公开信息显示,上海证券交易所科创板上市委员会定于2022年11月3日上午9时召开2022年第84次上市委员会审议会议,审核无锡日联科技股份有限公司(以下简称“日联科技”)(首发),保荐人为海通证券。

日联科技是国内的工业X射线智能检测装备供应商,主要从事微焦点和大功率X射线智能检测装备的研发、生产、销售与服务,产品和技术应用于集成电路及电子制造、新能源电池、铸件焊件及材料等检测领域。

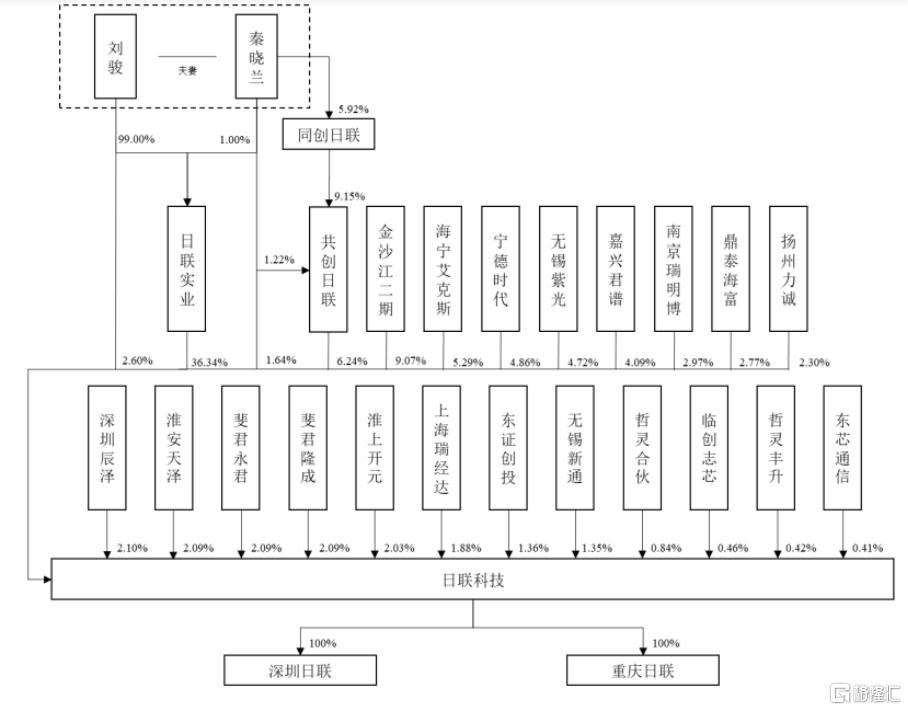

截至招股说明书签署日,日联实业持有发行人36.34%的股权,为发行人的控股股东。发行人的实际控制人为刘骏和秦晓兰,两人为夫妻关系。刘骏直接持有公司154.80万股股份,占公司股本总额的2.60%;秦晓兰直接持有公司97.65万股股份,占公司股本总额的1.64%;此外,刘骏与秦晓兰通过其控制的日联实业(刘骏与秦晓兰合计持有日联实业100.00%的出资额)及共创日联(秦晓兰为共创日联的普通合伙人并担任其执行事务合伙人)间接控制公司的股权比例合计42.59%;综上,刘骏和秦晓兰合计控制公司46.82%股权,为发行人的实际控制人。

股权结构图,图片来源:招股书

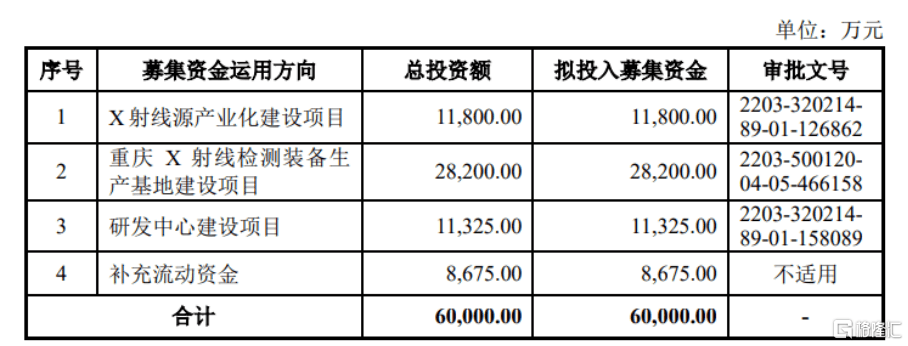

本次IPO拟募资6亿元,主要用于X射线源产业化建设项目、重庆X射线检测装备生产基地建设项目、研发中心建设项目等。

募资使用情况,图片来源:招股书

主营业务毛利率低于同行

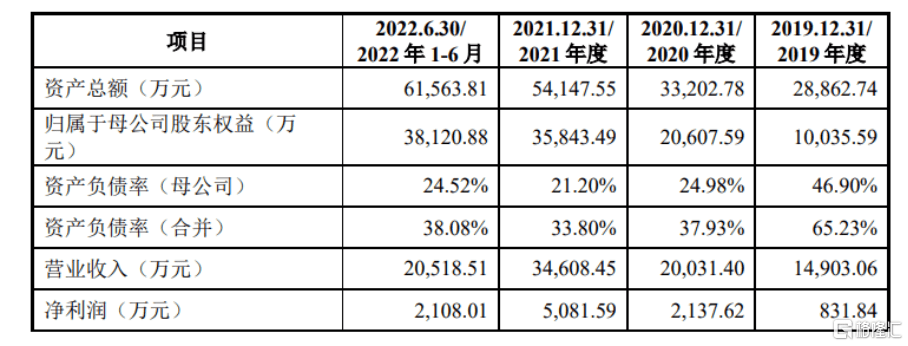

报告期内,日联科技实现营收1.49亿元、2亿元、3.46亿元、2.05亿元,归属于母公司股东的净利润分别为831.84万元、2137.62万元、5081.59万元、2108.01万元,存在明显的波动。

基本面情况,图片来源:招股书

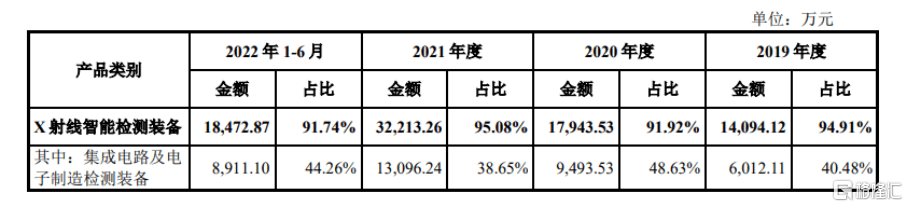

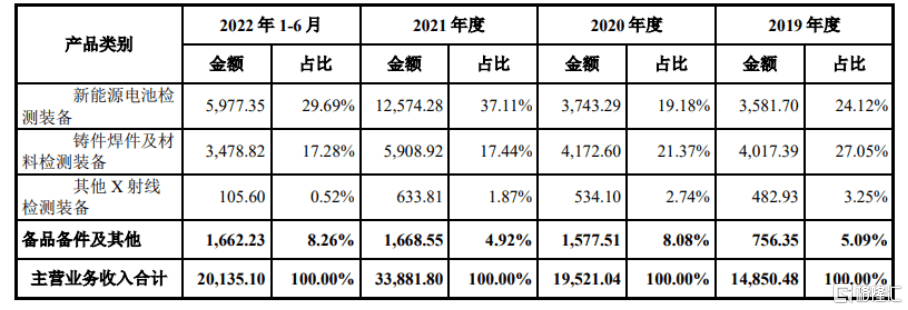

具体来看,报告期内,日联科技的主营业务产品主要为X射线智能检测装备及相关的备品备件等,其中,X射线智能检测装备收入主要来源于集成电路及电子制造、新能源电池检测、铸件焊件及材料检测三大应用领域。报告期各期,上述三大应用领域的收入合计分别为1.36亿元、1.74亿元、3.16亿元、1.84亿元,占各期主营业务收入的比例为91.65%、89.18%、93.20%、91.22%。

公司主营业务收入按产品分类,图片来源:招股书

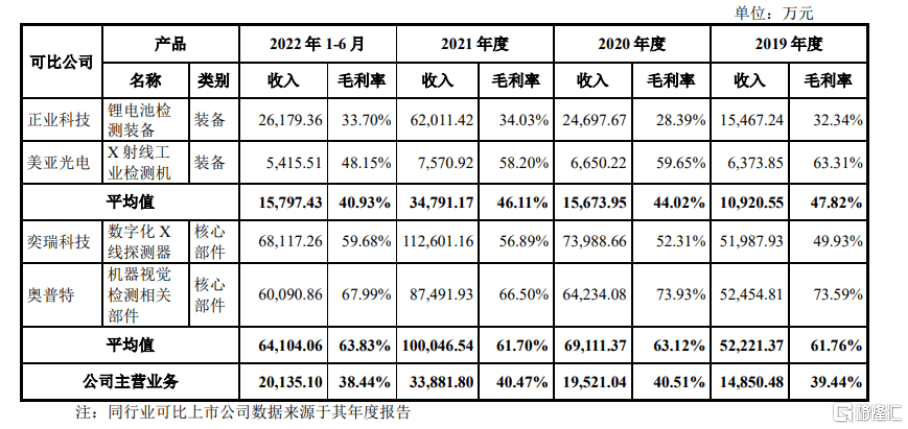

报告期内,日联科技的主营业务毛利率分别为39.44%、40.51%、40.47%、38.44%,低于可比公司的均值,受原材料价格波动、公司自制核心部件产能产量和下游行业投资热度等因素的影响,公司毛利率存在发生波动的可能性。

公司与可比上市公司整体毛利率对比情况,图片来源:招股书

事实上,微焦点X射线源是影响集成电路及电子制造和新能源电池领域产品质量检测的关键元器件,长期受海外厂商的技术和供应垄断。目前国内微焦点X射线源尤其是130kV及以上的微焦点X射线源处于“一源难求”的局面。

日联科技自产的微焦点X射线源仍处于产能爬坡阶段,公司2021年销售的X射线检测智能设备中使用自制微焦点X射线源的占比约为15%,其中,2021年公司集成电路及电子制造检测领域应用自产射线源的比例为30.55%,新能源电池检测领域应用自产X射线源的比例为5.43%,占比较低。

公司核心部件X射线源仍主要依靠外购,公司核心部件存在对国外厂商的采购依赖风险。如后续公司核心部件微焦点X射线源供应链出现风险,同时公司自产的核心部件产能不能满足公司日常的生产要求,或将对其经营业绩产生一定的不利影响。

事实上,公司自产的90kV和130kV微焦点X射线源分别于2020年下半年和2022年上半年进入产业化量产阶段,其自产的X射线源目前无法实现自动化生产,同时,生产设备定制化周期较长,与国外厂商相比,公司自产X射线源产业化在生产产能、产品种类等方面仍存在一定不足,同时,在产品可靠性方面仍需要一定周期的市场验证,品牌影响力需要进一步提升。

产品竞争力亟待提升

目前来看,在X射线智能检测装备领域,随着市场空间的扩大,X射线检测装备行业的企业数量逐年增加,行业竞争有日趋激烈之势。天山电子X射线检测设备参与竞争的细分领域中:在集成电路检测领域,公司X射线检测设备可应用于封测环节的微米级检测,尚未涉及3μm及以下检测精度领域;在铸件焊件及材料检测领域,国外厂商的市场占有率约为60%,其在该领域的市场占有率约为4%,市场份额较低。

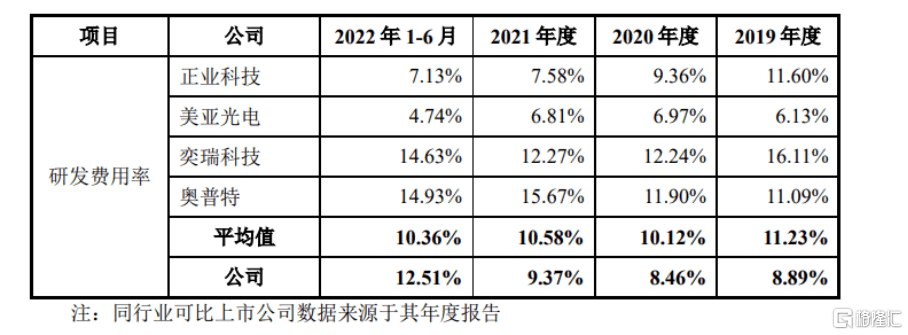

要知道,X射线检测装备行业具有技术含量高、技术更新快的特点,随着软件技术、 微焦点成像技术的发展,行业内企业需要在技术研发方面保持较大的投入,并适时推出新型号的产品满足客户新需求,才能保证产品不被淘汰,公司或面临一定的市场风险。报告期内,研发投入金额分别为1324.38万元、1695.49万元、3242.42万元、2566.29万元,还有进一步提升的空间。

与同行业可比上市公司的研发费用率的对比情况,图片来源:招股书

报告期内,公司对前五大客户销售的检测设备中应用自产射线源的占比较低,同时,客户指定X射线源的检测设备收入占各期设备总收入的占比分别为47.17%、51.96%、48.34%、41.11%,其中,指定海外其他品牌X射线源的占比分别为47.17%、50.17%、46.04%、38.45%,占比较高。公司自产射线源存在一定的市场拓展风险,如公司自产射线源市场拓展不及预期,或将对公司经营产生一定的不利影响。

结语

整体来说,日联科技需要继续专注于X射线技术研究,研发系列化微米至纳米级微焦点和大功率X射线源,进一步提升自产射线源的使用占比,提高公司射线源产品的市场占有率,以实现核心部件射线源的进口替代,彻底解决“―卡脖”问题。同时,公司需要进一步加强海外市场推广力度,引导和培育更多细分领域的X射线检测技术应用,持续扩大应用范围。