今日市场

今日沪深两市早盘走势分化后,午后波动幅度加大,三大股指均收跌。个股方面涨跌较为平均,北上资金小幅净流入。板块方面,旅游、传媒娱乐、地产等板块走强;食品饮料、美容、眼科等板块走弱。眼科的走弱与OK镜纳入集采的消息相关。河北省医用药品器械采购中心发布通知,该省拟于近期开展20种医用耗材集中带量采购。热门高毛利品种“OK镜”被纳入其中。与OK镜有关的医疗股大跌,拖累了医药股整体的反弹,不过中医相关的股票受政策利好,今天的表现还是不错的。今日食品饮料的下跌主要是源于白酒的重挫。从万得一级行业来看,食品饮料板块前三大重仓股分别为贵州茅台,五粮液,泸州老窖。曾经热度冲天的茅台今日盘中也跌破了1400元关口。近期白酒板块走势不佳主要由以下几个原因:一是全国疫情仍存,白酒旺季不旺,并且9月的社会消费品零售总额的数据显示,受疫情影响,餐饮类零售额由正转负,烟酒类零售额更是同比下降8.8%,降幅较大。二是有关“禁酒令”的传闻冲击着市场信心。内容大概是面向公务系统人员,整治酒桌文化,减少人情消费和公款腐败的现象,截至目前,虽没有明确的正式文件下发,资本还是以迅雷不及掩耳之势先逃为敬了。最后,外资的抛售也是白酒下跌的一个原因。拿贵州茅台为例,今日外资抛售了近10个亿,而北向资金已经连续12天净卖出茅台了,共计流出158.29亿元,平均日抛售额在十亿附近。

对于A股而言,从历史上来看,自2001年以来,A股一共历经了6次历史底部。除了2010年7月A 股市场呈现单底以外,剩下的5次A股市场都是双底(W型底)。目前的市场正在进行第二次筑底,符合这一特征。往后看,在当前估值低位叠加宏观经济平稳增长的背景下,A股有望在四季度企稳修复。

截至收盘,今日上证指数收于2982.90点,下跌0.55%,成交额为3813亿元;深证成指下跌0.63%,成交额为5426亿元;创业板指下跌1.50%。今日两市上涨个股数量为2226只,下跌个股数为2536只。

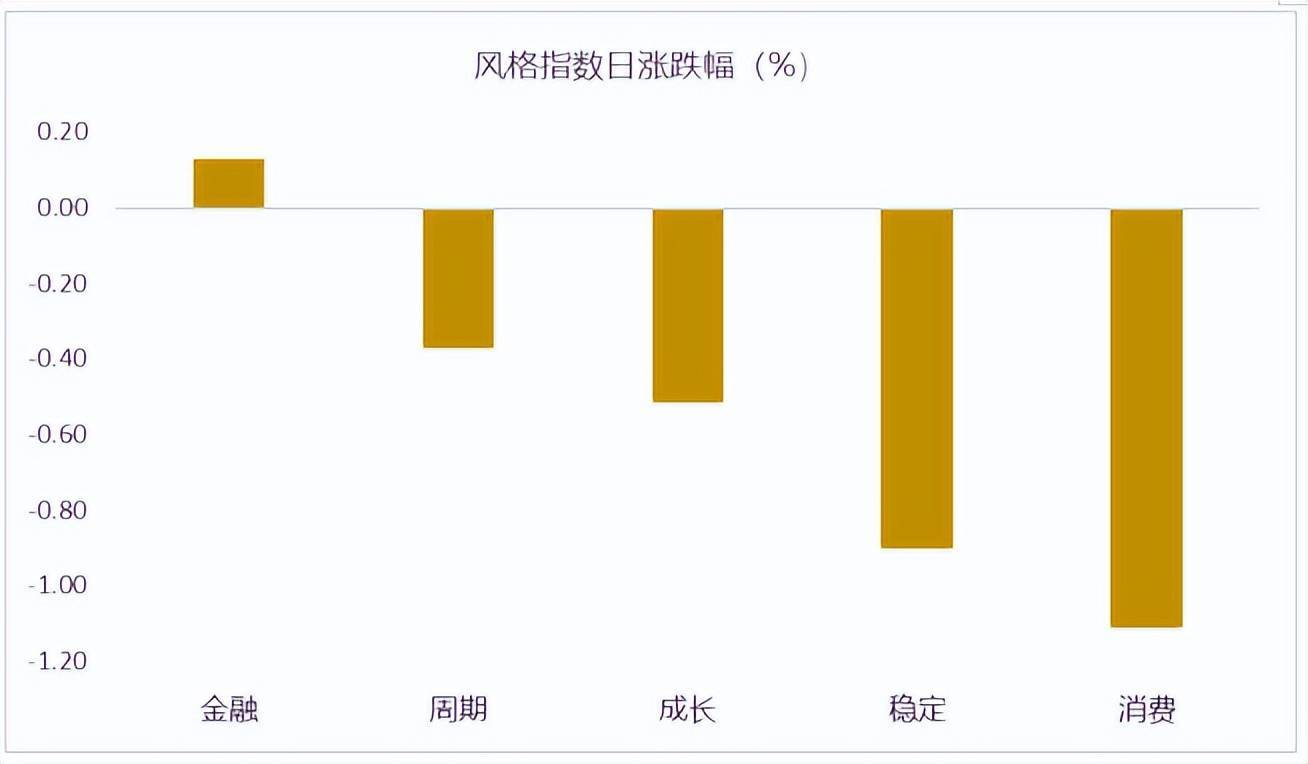

从风格指数上来看,今日多数风格均表现较弱,其中只有金融风格的个股保持上涨,稳定和消费风格的个股跌幅最大。近期风格转换较为明显。

盘面上,31个申万一级行业中有13个行业上涨,其中计算机,传媒,房地产行业领涨,涨幅分别为1.95%,1.41%,0.91%。食品饮料,美容护理,公用事业行业领跌,跌幅分别为3.66%,3.60%,2.29%。

资金面上,今日北向资金净流入9.58亿元;其中沪股通净流入14.58亿元,深股通净流出5.00亿元。近三个月北向资金净流出474.99亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

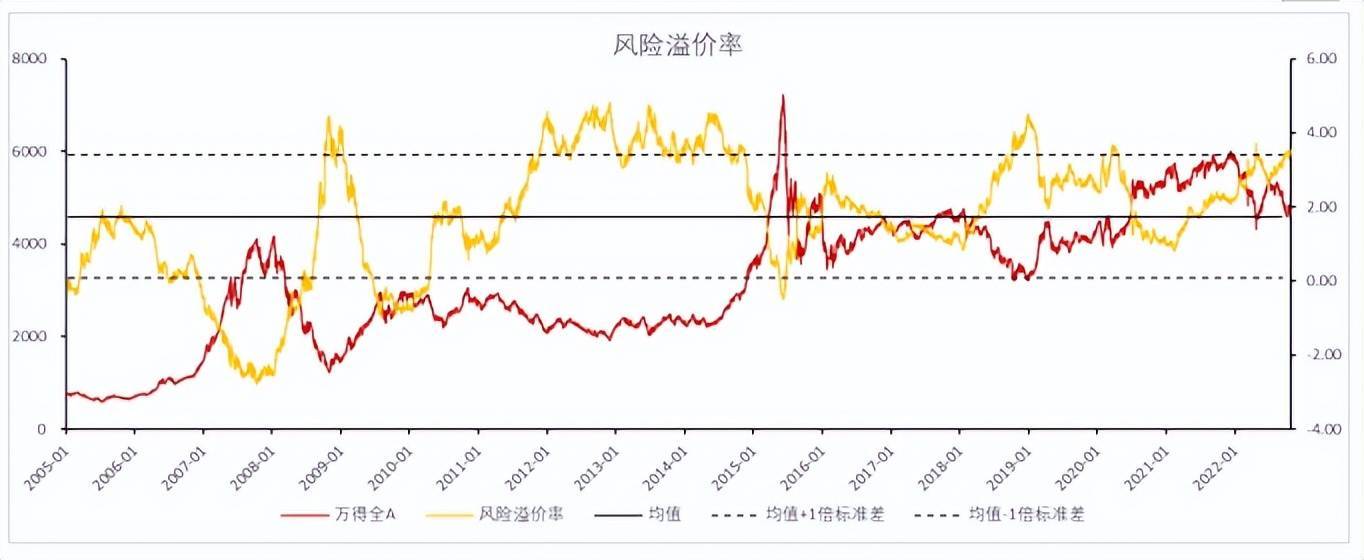

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.47%,超过一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数近期上抬,市场情绪较弱。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:9月工业企业利润公布,如何理解?

2022年10月27日,国家统计局公布2022年1-9月全国规模以上工业企业利润数据。2022年1-9月,全国规模以上工业企业实现利润总额6.24万亿元,同比下降2.3%(前值为下降2.1%)。

光大证券认为,9月工业企业当月利润降幅继续收窄,结构整体在改善,筑底仍需时日。7月以来工业企业产销两端均处在恢复过程中,推动工业企业利润修复,且呈结构改善态势。8月和9月大体延续了这一走势。展望后续,伴随PPI同比持续回落,企业成本水平也仍然较高,加之外部环境复杂严峻,工业企业效益的持续恢复面临风险挑战,筑底亦需时日。库存增速进一步下降,“被动去库存”进一步得到确认。

财信国际认为,预计工业利润持续恢复面临挑战,下行压力犹存。一是稳经济一揽子政策和接续政策措施继续落地显效,对工业企业盈利恢复形成一定支撑。二是国内消费、房地产投资恢复偏弱,加上四季度出口放缓压力增加,对工业利润持续恢复形成冲击。三是随着海外需求持续放缓和基数抬升,预计国内PPI增速将继续回落,价格因素对工业利润的拖累将加大。四是工业企业已启动新一轮去库存周期,未来企业加速去库存,也会加大利润放缓压力。

新闻一:9月财政数据公布:税收收入整体较弱。

2022年9月 全国一般公共预算收入 15108 亿元,全国一般公共预算支出 25212 亿元;9 月全国政府性基金收入为5919 亿元,政府性基金支出7254 亿元。

9 月公共财政收入好转,留底退税影响减弱,剔除留抵退税的税收收入由正转负、非税收入高增形成支撑;企业所得税大幅下行。公共财政支出小幅回落,防疫卫生类投入加大、基建支出延续下行。政府性基金收入大幅回落,主因土地量价皆弱;政府性基金支出增速持续下行,专项债微量发行,10 月5000 亿结存限额已落地,下月支出将回升。

华安证券认为,进度来看,1-9月政府性基金收入完成预算进度的46.5%,近五年同期平均进度为71.8%,政府性基金收入完成进度大幅不及往年,地产的低迷使土地财政收入一再减少,缺口较大。我们推断,今年政府性基金收入达到预算进度的可能性较低,或将5年来首次未达到预算目标。政府性基金支出进度58%,略低于往年同期进度。今年专项债靠前发力,较早完成发行目标,进度到9月开始落后。10月的5000亿结存限额或对广义财政支出形成支撑。预计年底前可能下达2023年专项债提前批额度,为后续稳投资做准备。

西部证券认为,预计4季度财政赤字同比收敛,广义财政支出仍面临负增长。今年前3季度,一般公共预算赤字同比增长2.2万亿元,政府性基金赤字同比增长2.4万亿元,合计同比增长4.6万亿元。按照全年预算,4季度财政赤字同比增量可能转负。广义财政支出增速4季度可能延续负增长,宏观政策逆周期调节仍需准财政和货币政策进一步发力。

浙商证券认为,2022年财政支出结构与2020年较为相似,一方面积极应对疫情冲击实施针对性的防疫措施,卫生健康支出较为积极,另一方面积极落实三保,保市场主体稳就业,社会保障相关支出进度显著领先其他领域,稳增长诉求下交通运输等方面支出也表现积极。此外,从全年维度看,我们预计2022年财政支出结构可能重回2020,部分领域如科技、教育、文体传媒、环保等领域支出可能不及全年预算安排,由此腾挪出来的财政资金可进一步投入于卫生健康、社保就业等抗疫支出或托底就业领域,或者通过央地转移支付的方式弥补薄弱环节,特别是基层财力较为困难的地区。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究