为便于市场各方了解证券资产评估市场情况,引导资产评估机构规范执业,我部组织专门力量对 2021 年度证券资产评估市场进行分析,形成本报告。报告主要内容为从事证券服务业务资产评估机构(以下简称证券评估机构)、证券资产评估业务、并购重组委审核项目所涉资产评估、证券业务资产评估折现率情况、以及证券资产评估主要执业问题等。

一、证券评估机构情况

(一)证券评估机构数量持续增加,新增机构主要在北京、上海、江苏、广东等地

截至 2021 年底,证券评估机构为 221 家,较上年增加61 家,增幅为 38.1%,主要分布北京(72 家)、深圳(24家)、上海(19 家)、江苏(16 家)、广东(10 家)等 28个省、市,其中北上广深江苏地区的证券评估机构合计 141家,占机构总数的 63.8%。新增机构主要来自北京(12 家)、上海(6 家)、江苏(7 家)、广东(5 家)、四川(4 家)等地。其中,上海、江苏、广东等地证券评估机构增长率均在 30%以上。

(二)评估人员有所增长,新增机构评估人员较少

截至 2021 年底,证券评估机构共有资产评估师 8,128 人,同比增长 6.8%,主要源于机构数量的增长。资产评估师平均每家 37 人,同比下降 22.9%。其中,新增机构的资产评估师人数平均为 14 人,约为行业平均水平的 37.8%,23 家新增证券评估机构的资产评估师少于 10 人,显著低于行业平均水平。

(三)证券评估机构业务收入略有增长,新增机构各项业务收入占比较低

从收入规模看,证券评估机构收入总额为 105.8 亿元,较上年增长 14.7%,其中资产评估收入为 80.1 亿元,占收入总额的 75.8%,较上年增长 9.7%;证券评估收入为 14 亿元,占收入总额的 13.2%,较上年增长 6.7%,证券评估收入增长不及收入总额增长。新增机构收入总额为 10 亿元,资产评估业务收入 6 亿元,占新增机构收入总额的 60%,证券评估收入 998.1 万元,占新增机构收入总额的 1%,新增机构证券评估收入占比低。

(四)行政监管不断强化,程序问题较为突出

2021年证监会及其派出机构对3家资产评估机构及其资产评估师进行了 3 家次、4 人次的行政处罚,较 2020 年分别增加 3 家次、4 人次。对 22 家资产评估机构及其资产评估师进行了 23 家次、60 人次的行政监管措施,较 2020 年分别减少了 9 家次、5 人次。处理处罚案件主要涉及以预先设定的价值作为评估结论,重要参数计算错误,评估报告存在虚假记载,内部治理不完善等问题。

二、证券资产评估业务情况

根据证券评估机构报备信息统计,2021 年度 186 家证券评估机构出具了 10,340 份资产评估报告(含估值报告),主要情况如下:

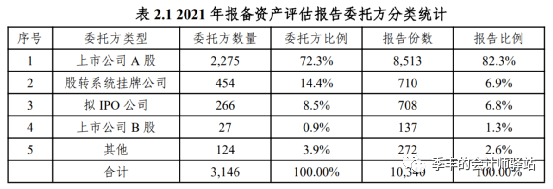

(一)A 股上市公司仍为最主要的报告委托方

按照委托方统计,2021 年 A 股上市公司委托证券评估机构出具 8,513 份资产评估报告,占报告总数的 82.3%,较上年略有下降;挂牌公司委托出具 710 份资产评估报告,占报告总数的 6.9%,较上年略有下降;IPO 公司委托出具 708份资产评估报告,占报告总数的 6.8%,较上年略有增加。A股上市公司仍为最主要的评估报告委托方。

(二)软件信息服务行业评估需求最大,重资产行业公司评估需求明显增多

评估对象主要分布在软件和信息技术服务业,电力、热力生产和供应业,房地产业,计算机、通信和其他电子设备制造业,医药制造业等。软件和信息技术服务业仍位居第一,资产评估报告数量占比 9.3%,评估收费占比 8.8%,与上年基本持平。评估报告占比排名前 10 的行业中,6 个属于传统重资产行业,如电力热力生产和供应业、房地产业、医药制造业、化学原料及化学制品制造业和专用设备制造业,合计报告数量 3,003 份,同比增长 33.7%,重资产行业公司评估需求明显增多。

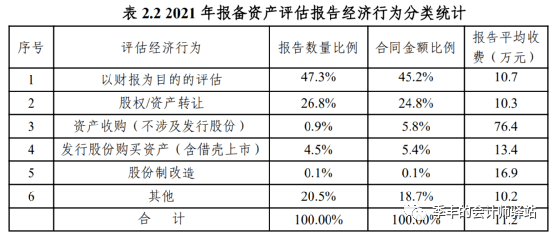

(三)以财报为目的的评估占比略有下降,评估服务收费下降明显

以财报为目的的评估主要包括商誉减值测试评估、公允价值计量评估等业务,本年以财报为目的的资产评估报告数量占比 47.3%,收费金额占比 45.2%,较上年均略有下降。2021 年度资产评估报告收费均值为 11.2 万元,低于上年度的 13.0 万元,同比下降 14.3%,降幅较为明显。

(四)境外资产评估报告数量和收费下降明显

境外资产评估主要为以财报为目的的评估,以及资产收购和转让评估,2021 年境外资产评报报告数量为 357 份,占评估报告数量的 3.5%,与上年基本持平;境外资产评估收费为 6,307.2 万元,占证券资产评估收费的 5.5%,同比下降28.5%。单个报告平均收费为 17.7 万元,较上年下降 8.1 万元,降幅达 31.3%;与境内项目相比,涉境外资产的评估收费为境内资产评估的 1.6 倍,低于上年的 2.1 倍,收费下降明显。

三、并购重组委审核项目涉及资产评估情况

2021 年度,证监会并购重组委共召开了 34 次重组委会议,审核了 41 宗并购重组项目(有 1 宗项目上会两次)。42 家上市公司并购重组项目中,36 家上市公司并购重组项目涉及发行股份购买资产,6 家涉及吸收合并;36 家公司通过审核,占比为 85.7%。

(一)审核项目数量下降幅度较大,通过率相对稳定

2019 至 2021 年并购重组委审核家次分别为 124 家次、79 家次、42 家次,审核项目数量分别为 118 宗、77 宗、41宗,呈逐年下降趋势,2019 年、2020 年、2021 年并购重组委审核项目通过率分别为 83.1%、81.0%、85.7%,通过率基本维持在 80%以上,较为稳定。

(二)电力、机动车零配件与设备、建材等重资产行业成为并购热点

从标的公司看,机动车零配件与设备行业公司最多,为12 家,占比为 14.5%,新能源发电行业公司位列第二,为 9家,占比为 10.8%,电力和建材行业公司并列第三,各为 5家,占比各为 6.0%。从市场融资交易金额看,建筑行业交易金额最高,占比为 39.9%,电力行业位列第二,占比为 11.1%,基础化工行业位列第三,占比为 5.8%。电力、机动车零配件与设备、建材等重资产行业成为并购热点。

(三)并购标的主要采用两种评估方法评估,市场法与其他方法的组合占比有所提高

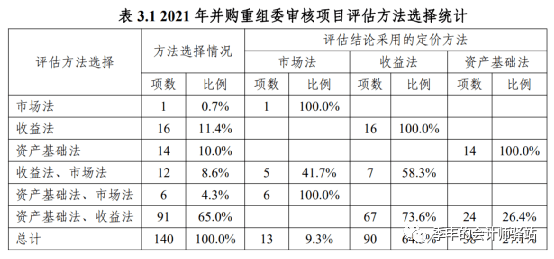

2021 年并购重组委审核项目中,109 家被评估单位采取两种以上的评估方法进行评估,占比为 77.9%,低于上年88.7%。从评估方法组合看,选取资产基础法和收益法的占比为 65.0%,相比上年有所下降;选取收益法和市场法的占比为 8.6%,选用资产基础法和市场法的占比为 4.3%,资产基础法和收益法组合仍然是并购重组最常用的方法,选取市场法与其他方法的组合占比有所提高。

(四)评估结论以收益法评估结果为主,市场法结论占比有所提高

2021 年并购重组委审核项目中,90 家被评估单位采用收益法结果作为评估结论,占比为64.3%,高于上年的50.3%,收益法依然为并购重组项目中确定评估结论的最主要方法。13 家被评估单位采用市场法结果作为评估结论,占比为9.3%,相比上年 2.5%提高明显,这说明随着资本市场信息披露的规范性和透明度提高,市场可获取的估值数据和案例增加,为采用市场法评估提供了便利,市场法评估结论的准确度更高。

(五)头部资产评估机构业务占比高

18 家证券评估机构参与了 41 宗审核项目的资产评估,其中前五大资产评估机构参与了 18 宗,占比 45%;从并购重组涉及的 83 家标的公司看,前五大资产评估机构参与评估 34 个评估标的,占比 41%。前五大资产评估机构在并购重组委审核项目评估业务中优势明显。

四、证券服务业务资产评估折现率计算和披露情况

2021 年 1 月,证监会发布《监管规则适用指引——评估类第 1 号》,针对证券服务业务资产评估折现率测算涉及的参数进行规范,本报告对并购重组项目中折现率的计算及披露进行了如下分析:

(一)WACC 模型仍为折现率计算最主要模型

2021 年并购重组委审核项目中,119 家被评估单位采用了收益法进行评估,且全部披露收益法评估中关于折现率参数选取的过程,其中 115 家被评估单位的评估选用了 WCAA模型,占比 96.6%,3 家被评估单位选用了 CAPM 模型,1家选用了累加法确定折现率,WACC 模型为折现率计算最主要模型。

(二)折现率取值差异较大,基本反映行业风险特征

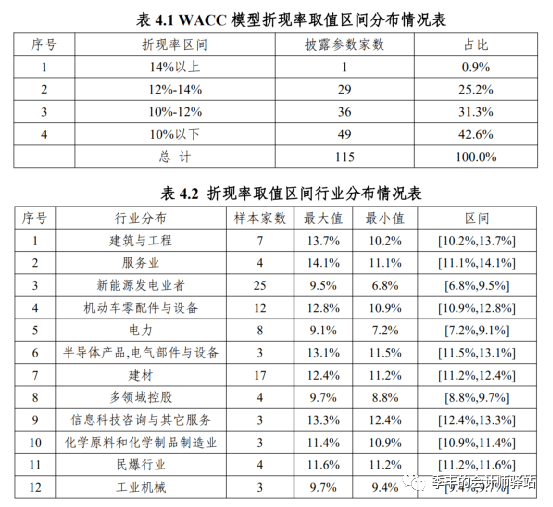

从折现率分布区间来看,选取 WACC 模型计算折现率的115 家被评估单位中,49 家被评估单位的折现率在 10%以下,占比为 42.6%,36 家折现率在 10%-12%之间,占比为 31.3%,29 家折现率在 12%-14%之间,占比为 25.2%,1 家被评估单位折现率在 14%以上,占比为 0.9%。从被评估单位所处行业看,电力、能源等传统行业居多,该类型传统行业经营比较稳定,业务类型比较成熟,折现率较低;服务行业经营情况复杂,行业波动大,折现率较高,折现率基本反映行业风险特征。

(三)无风险报酬率以国债为主,主要参考 10 年期国债利率

2021 年并购重组委审核项目中,涉及收益法评估的被评估单位 119 家,106 家披露折现率中无风险利率计算过程,其中 53 家被评估单位选取 10 年期国债到期收益率,占比为50%,31 家被评估单位选取剩余期限 10 年以上国债收益率,占比为 29.3%,14 家被评估单位选取了 10 年期国债与 30 年期国债收益率,占比为 13.2%。计算折现率中的无风险报酬主要参考国债到期收益率确定,其中 10 年期国债利率为主要参考对象。

(四)市场风险溢价主要以中国市场为主,指数选择以沪深 300 等为主

已披露市场风险溢价的被评估单位中,58 家市场风险溢价在 7%-7.5%之间,占比为 50.4%;30 家在 6.5%-7%之间,占比为 26.1%,其余区间占比分布不足 25%。从选取的参照市场看,77 家被评估单位选取中国市场作为参照市场,占比为 64.7%,39 家选取美国市场作为参照市场,占比为 32.8%。市场风险溢价计算主要以中国市场为主。选取中国市场作为参照市场的评估中,62 家选取上证综指、深证成指、沪深300 作为市场指数,合计占比 80.5%。

(五)八成被评估单位特定风险报酬率在 0%-3%之间

117 家已披露特定风险报酬取值的被评估单位中,特定风险报酬率取值范围分布在 0-5%之间。从特定风险报酬率取值分布来看,31家被评估单位的特定风险报酬率取值在0-1%之间,占比为 26.5%,34 家被评估单位的特定风险报酬率取值在 1%-2%之间,占比为 29.1%,30 家被评估单位的特定风险报酬取值在 2%-3%之间,占比 25.6%,特定风险报酬率在0%-3%之间的占比为 81.2%。

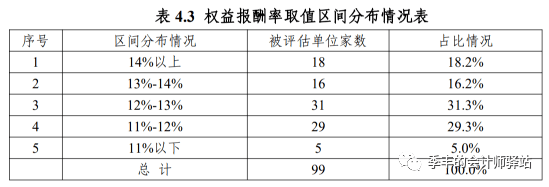

(六)权益报酬率在 11%-14%之间分布

WACC 模型下披露权益报酬率计算参数的 99 家被评估单位中,93 家披露计算权益报酬率取值情况,占比 93.9%,相比上年提高 14.1%。从权益报酬率区间分布看,其中11%-14%之间为 76 家,占比为 76.8%,14%以上的为 18 家,占比为 18.2%,11%以下的为 5 家,占比为 5%。

(七)债权期望报酬率主要以 LPR 为参考,九成以上取值在 4%-5%之间

83 家披露债权期望报酬率的被评估单位中,75 家债权期望报酬率在 4%-5%之间,占比为 90.4%。从取值参考看,65 家选取 5 年期以上 LPR,占比为 78.3%,7 家选取 1 年期(短期债务报酬率)、5 年期以上(长期债务报酬率)LPR,占比为 8.4%,5 家选取自身的债务成本,占比为 6.0%,债务期望报酬率主要以 5 年期以上 LRP 为参考。

五、证券资产评估执业问题

本报告对 2021 年资产评估机构处理处罚和证券评估机构执业情况进行了分析,发现存在主要问题如下:

(一)评估假设不合理或依据不足

一是评估假设不合理。如对某医药企业拟购买的无形资产的投资价值进行评估时,选用了“公开市场假设”,该假设与评估报告价值类型存在矛盾,评估假设不合理,同时评估报告假设药品研发项目能够通过临床试验并上市,未考虑药品项目后续研发失败的可能,评估假设缺少合理依据。二是评估假设依据不足。如对某供应链公司股权评估时,将重要参数服务费率列入评估假设,并按照 3%、5%进行收益预测,上述参数与其实际获取的历史合同中 0.42%的服务费率存在明显差异,资产评估时未能获取支持其使用 3%、5%服务费率的依据,评估假设依据不足。三是未在评估报告中充分披露评估假设。如在股权收购评估时,评估说明中披露了企业某产品在 2018 年基本上实现稳定产出,并按企业计划实现最大产能的评估假设,这一假设对评估结果存在重大影响,却未在评估报告中充分披露。

(二)盈利预测依据不充分

一是收入预测依据不充分。如商誉减值测试评估中,资产评估师未对收入和成本预测的分析判断过程予以记录,对管理层提供的数据和资料的核查验证不到位,收入预测依据不充分。二是未说明预测期收入增长率与历史期差异较大的原因及合理性。如商誉减值测试评估中,预测期收入增长率较历史期增长率差异较大,底稿未对差异原因进行分析,也未说明采用的收入预测数据与企业历史期数据存在较大差异的原因。三是研发费用计算错误。如股权收购评估中,在预测 2020 年研发费用时错误使用了加计扣除比例,在预测2021 年及以后年度研发费用时未考虑加计扣除,研发费用计算错误。再如按照优惠所得税政策将预测期内研发费用按照预测发生额的 75%在税前加计扣除,未考虑该优惠所得税政策执行的有效期,与企业实际情况不符。四是营运资金测算依据不充分。如商誉减值测试中,公司历史期应收账款、存货等金额逐年上升,应收账款及存货周转率逐年下降,但评估报告预测未来 5 年应收账款、存货等均下降、应收账款及存货周转率显著高于历史期水平,评估报告未分析存货周转率等指标历史期变动的原因以及未来逐年下降的合理性,营运资金测算依据不充分。五是资本性支出考虑不充分。如在评估资本性支出时,将基准日长期资产作为全新资产,将折旧年限作为更新年限进行评估,未结合资产使用情况考虑距下一次资产更新时点的间隔年限,与企业长期资产支出的实际情况不符,资本性支出考虑不充分。

(三)折现率计算不恰当

一是贝塔系数计算不恰当。如在计算贝塔系数时,选取了深圳证券交易所主板上市公司为对比公司,但选取了上证综合指数作为计算贝塔系数相关的证券市场指数,可比公司和市场指数不匹配,贝塔系数计算不恰当。二是折现率参数选取口径不一致。如无形资产评估中,测算的加权资金成本为税后口径,但其营运资金回报率为税前口径,折现率参数选择口径不一致。三是折现率计算错误。如在计算贝塔系数时,未考虑资本结构影响或计算加权资金成本时债券收益率取值或计算错误。

(四)核查验证不到位

一是函证程序执行不到位。如在某项收购股权评估中,资产评估师未关注多个回函存在的数据差异,工作底稿中未记录回函情况统计表、回函差异原因分析等,函证程序执行不到位。二是应收账款核查验证不充分,如在商誉减值测试评估中,对应收账款核查验证不充分,且存在报告日后发函情况,函证程序执行不到位。三是外聘第三方工作核查不到位。如存货评估中,聘请第三方对标的公司不同地区的存货进行盘点,但未对账面结存数量与盘点数差异进行充分核查验证,也未充分考虑账实差异影响,对外聘第三方工作的核查不到位。四是重大合同核查程序不充分。如商誉减值测试评估中未获取用于预测收入的重要购销协议,合同核查程序不充分。

(五)评估底稿不完备

一是评估估算底稿不完善。如未将成本分析和相关资料收集入工作底稿,导致成本估算底稿不完善;再如未记录相关税金及附加率、销售费用率等参数的选取和形成,评估底稿不完备。二是底稿归档、审核不到位。如评估工作底稿整体编制归档日早于个别底稿文件的编写日,未记录评估机构内部审核意见,记录的审核时间晚于实际审核时间;再如未将电子版底稿列入工作底稿目录中归档等。三是委托方提供的资料未盖章确认。如获取的委托方提供的绝大部分资料未盖章确认,评估底稿不完备。

(六)内部管理不规范,质量控制制度执行不到位

内部管理主要问题包括:一是合伙协议不规范。如合伙协议未规定合伙人资质条件、退出程序,表决程序以及首席评估师的相关任职和职责等。二是人员、业务管理不到位。如公司章程未载明股东不得以其在评估机构中的股权对外出质进行担保,对分公司缺乏有效控制、管理缺位,个别项目存在签字资产评估师未实质参与评估的情形。三是职业风险基金管理不规范,未设立专户核算职业风险基金。

质量控制主要问题包括:一是质量控制制度不完善。未建立项目风险评估、分类制度,未设计资产评估计划编制、审核、批准相关质量控制程序。二是监控不到位。如未在监控制度中明确项目选择、评审人员、评审频率等,监控制度存在缺陷,再如未按规定对项目组成员进行考评并记录,监控执行不到位。三是质量控制记录不完整,如质量控制记录未见项目风险评估及分类结果,质量控制审核意见及项目组答复情况缺失,项目质量控制记录不完整。四是内部惩戒不到位。如未严肃惩戒存在重大违法违规执业问题的执业人员,未对收到行政监管措施的执业人员进行内部追责。五是项目独立性评价不到位,独立性管理存在瑕疵。

上述问题反映出部分证券评估机构疏于质量管理,未能按照统一标准复核评估工作;部分资产评估人员缺乏执业谨慎及专业胜任能力,未能按照资产评估准则和相关监管规定执行资产评估业务。下一步,证监会将继续强化对证券评估机构及其证券服务业务的监管,通过监督检查、专业联系和专业培训等方式切实督促证券评估机构及资产评估人员勤勉尽责、规范执业。

来源:中国证监会网站

中都国脉

全国资产评估行业百强

大型专业资产评估机构