※全文约2800字,阅读全文大约需要5分钟

✦ +

+

首批5只REITs申请扩募,市场反响热烈

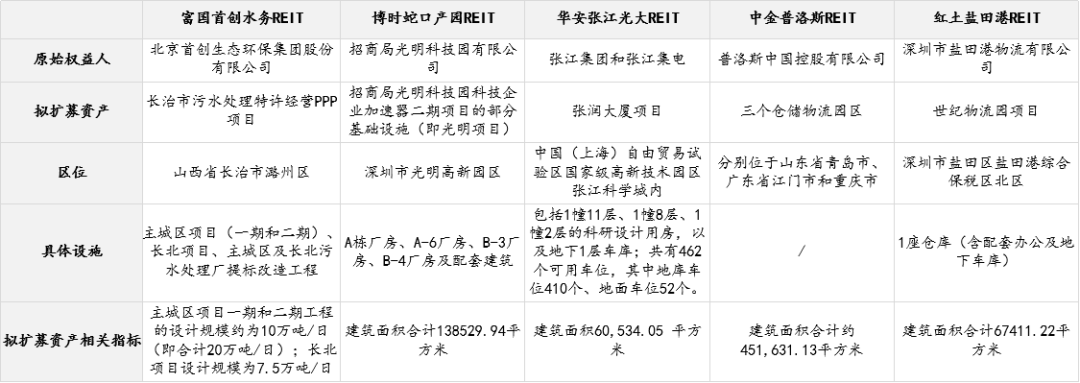

近日,博时蛇口产园REIT、华安张江REIT、中金普洛斯REIT、红土盐田港REIT、富国首创REIT 5只首批上市的REITs发布拟扩募公告,标志着我国REITs市场正式迎来首批REITs扩募。

从底层资产类别来看,此次拟扩募的5只REITs包括产业园区、仓储物流、水电气热三类资产。

从拟购入项目来看,博时蛇口产园REIT拟购入项目为位于深圳市光明科学城的招商局光明科技园科技企业加速器二期,项目总建筑面积11.1万平方米;张江光大REIT拟购入项目为位于张江科学城内的张润大厦项目,项目建筑面积6.05万平方米;中金普洛斯REIT拟购入三个分别位于山东青岛、广东省江门市、重庆市的仓储物流园项目,建筑面积合计约45万平方米;红土盐田港REIT拟购入位于深圳市盐田区明珠道综合保税区内的世纪物流园项目,总建筑面积约为32万平方米;富国首创REIT拟购入位于山西省长治市潞州区的长治市污水处理特许经营PPP项目。五支基金扩募拟购入项目的原始权益人及实控人(或相关关联方)均与REITs基金原项目的原始权益人实控人(或相关关联方)相同。

表:首批扩募的5单公募REITs扩募项目详情

数据来源:招募说明书

从扩募方式看,根据沪深交易所公募REITs规则适用指引,定向扩募每次发售对象不超过35名,发售价格应不低于定价基准日前20个交易日基础设施基金交易均价的90%。此次5只公募REITs均拟采用定向扩募方式进行发售,扩募逻辑类似于A股市场定向增发操作。

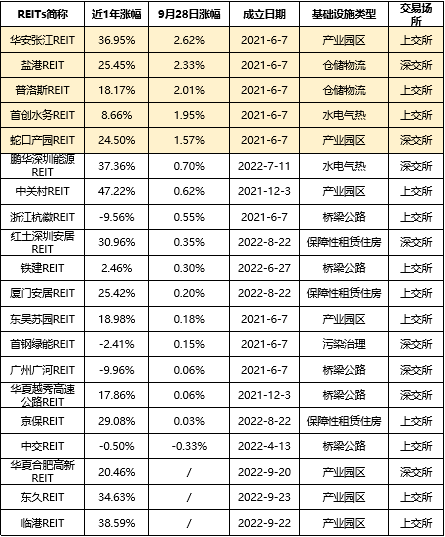

从二级市场情况来看,公告发布后首日(9月28日)五支拟扩募REITs的二级市场表现明显优于其他REITs,其中华安张江REIT当日涨幅为2.62%,位列第一,五支拟扩募的REITs当日涨幅在1.57%-2.62%之前,其他REITs日涨幅均低于1%,这也表明了市场对于REITs扩募的信心。20只已上市REITs近1年(截至2022年10月21日)平均收益率高达19.72%,值得一提的是上证综指同期下跌13.40%,从投资的角度看,公募REITs长期收益率较高且稳定,远超绝大部分A股股票,且REITs产品的表现与股票市场关系不大,是良好的社会投资品。

表:20只已上市REITs二级市场涨幅情况

✦ +

+

扩募的落地是我国REITs市场走向成熟的重要标志

自6月21日首批9只基础设施公募REITs上市以来,我国公募REITs已经走过了一年,这一年间,REITs制度规则逐步完善,险资入市、税收试点、扩募机制纷至沓来,随着首批REITs扩募的落地,我国REITs市场建设取得了重要进展。公募REITs扩募机制的建立,对完善公募REITs市场建设、提升市场规模、优化公募REITs产品投资组合等具有重要促进作用。结合境外公募REITs发展经验来看,建立扩募机制是公募REITs市场逐渐迈向成熟的标志之一。

首先,扩募是REITs产品规模扩张的主要途径。通常REITs的增长主要依赖两种方式:一是通过收购、开发以及创造新的收入流来获得外部增长;二是通过增加REITs现有物业的现金流来获得内部增长。如果想要通过收购或新开发物业来获得增长,则REITs必须拥有大量资金,但我们知道,REITs 90%以上的利润需要分配给投资者,贷款又有一定的杠杆限制,那这笔资金从何而来?实施基金扩募再融资便是获取资金的重要途径。以较低的价格收购具有增长潜力的物业,在许多年里已经被很多广受认可的REITs成功运用。例如香港上市的越秀REIT,上市以来历经7次收购,物业遍布广州、上海、杭州和武汉4个城市,资产数量从最初的4个增加到9个,资产规模较上市提升9.5倍至438.6亿,在管面积增加6.4倍至118万㎡。领展REIT的对外收购就更为频繁。资产扩募和发债也已成为成熟市场的主要融资手段,如近年来美国REITs年度扩募规模已达到300-500亿美元,约占当年市值总量的 2%-4%,是REITs规模增长的主要途径。2020年,新加坡REITs行业完成了45亿新币的扩募,再融资规模占到总市值约5%,与美国REITs的再融资占本国市值的比例相当。扩募成为REITs的重要特性,是其成长性的体现,具有长远意义。

其次,扩募有助于REITs优化投资组合,分散风险,并降低融资成本。基金规模的扩大往往伴随着更加分散的底层资产,可以降低个别资产的风险带来的风险。另外规模扩大之后,REITs还可以获得更高评级、降低债务成本。规模是投资者重要的流动性衡量指标和投资门槛,扩募可以起到优化投资者结构的效果,并带来更低的权益融资成本。

另外,高效便捷的扩募机制可以使原始权益人形成投融资良性循环。我国REITs推出以后,政府也一直鼓励地方和企业拿出更多的优质资产来参与REITs,但很好的资产还是舍不得拿出来。如果原始权益人只是把REITs当成一种融资工具,服务于一次性的融资需求,那企业就不一定愿意拿出“好”资产,而有了扩募机制,企业可以形成 “开发→培育→退出→再开发”的投融资良性循环,此时REITs不再是买资产的平台,而是一个产融结合平台,原始权益人也会更有意愿将优质资产拿出来。

最后,扩募或可缓解二级市场过热势头。由于产品供不应求,REITs自上市以来,便受到了市场的追捧,从长期来看,如果二级市场价格背离底层资产的价值,势必蕴藏高风险。而扩募机制的推出,在某种程度上相当于增加了REITs供给,对平抑二级市场价格、提高产品流动性等起到直接作用。

✦ +

+

尽管政策支持不断,市场不断走向成熟

当前民营企业REITs发行难度仍较大

可考虑多层次退出方式

公募REITs上市一年来,支持实体经济的作用得到了高度重视,中央层面不断支持,扩募等政策和配套措施不断完备。

- 2022年4月15日,上深交易所起草了《上海证券交易所公开募集基础设施证券投资基金(REITs)业务指引第3号——新购入基础设施项目(试行)》(以下简称《指引》),并向社会公开征求意见。

- 2022年5月11日国常会提出要按市场化法治化原则,通过发行不动产投资信托基金等方式,盘活基础设施等存量资产,以拓宽社会投资渠道和扩大有效投资、降低政府债务风险。

- 2022年5月25日,国务院办公厅发布《关于进一步盘活存量资产扩大有效投资的意见》提出,推动基础设施领域不动产投资信托基金(REITs)健康发展。进一步提高推荐、审核效率,鼓励更多符合条件的基础设施REITs项目发行上市。

- 2022年7月13日,国家发改委办公厅发布关于做好基础设施领域不动产投资信托基金(REITs)新购入项目申报推荐有关工作的通知。

尽管国家政策支持不断,REITs市场愈发成熟,但从已发行的REITs来看,REITs市场仍然以国资为主,民营企业通过REITs实现退出难度仍然较大。 对于民营企业来说,在REITs较难实现的情况下,根据自身资产情况的不同,通过孵化培育基金(Pre-REITs)、类REITs、CMBS等各类不动产证券化工具,实现退出,形成完整的资本运作闭环,可能是更为适合的方式。

声明:本文观点仅代表作者观点

版权归亿翰智库所有

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰智库(ehresearch)

感谢配合!