近年,随着经济增长放缓,市场环境趋于复杂,降息政策不断出台,各类无风险理财方式的收益率也在下降,全球已经进入了低利率时代。

那么,在这样的大背景下,普通人应该选择什么样的理财方式,来尽可能地让自己的资产保值增值呢?下面,我们就来分类逐一分析。

首先,风险偏好比较低的用户,比如习惯于采用银行存款的方式来理财的保守型用户,可以选择一些稳健安全、风险极低的理财产品来替代银行存款。现金管理类理财、投资同业存单等低波动资产的理财产品、纯债类理财等等,都属于这一类。

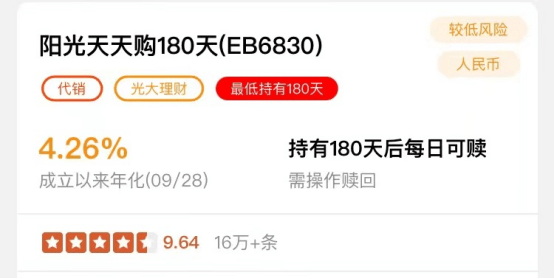

以光大理财的“阳光天天购180天”为例,该产品属于固定收益类净值型理财产品,风险等级为R2,适合稳健型及以上客户购买。投资周期为180天,到期后每日可赎。

“阳光天天购180天”风格稳健,风险极低。该产品主要投资于固定收益资产,价格稳定,波动比较小,投资者可以放心购买。产品周期为180天,作为半年以上固定产品的补充,可以满足客户的中短期理财需求。阳光天天购180天自推出以来,一直表现亮眼,截至2022年9月28日,成立以来年化收益率为4.26%,是非常适合稳健型投资者的理财产品。

其次,个人的风险偏好稍高一些的投资者,可以考虑适当增加一些权益类资产的配置比例。不过,权益类资产的波动性可能较大,为规避这一点,也可以从“固收+”产品入手。“固收+”产品是以固定收益投资为主的同时,辅以权益类资产,在严格控制风险的前提下追求资产的长期稳健回报。银行理财“固收+”产品“+”的收益来源包括优先股、REITS、混合或者股票型基金、股票资产等等。

例如光大理财“阳光金创利”系列,属于光大理财明星“固收+”系列,采取相对稳健的投资策略构建投资组合,“+”的部分重点配置公募REITS,借助投研能力和在基础设施领域丰富的投资管理经验,充分发掘和把握公募REITs投资机会、分享基建红利。

此外,在利率下行的趋势下,收益率水平的锁定期也应该拉长。申购赎回会对短期理财产品的流动性造成冲击,但中长期产品可以规避这种冲击风险,因此,如果配置一些高收益同时流动性较低的资产,投资者将获得更好的收益体验。

“丰利”系列是光大理财为投资者打造的明星封闭式产品,纯债资产为主,适当配置非标资产增厚收益,产品封闭期从13M、15M、18M、25M到36M,可供投资者自由选择。

比如“阳光金丰利15M”,该产品历史业绩较好,截至2022年9月16日,目前存续的18只“阳光金15M丰利”产品成立以来平均年化收益率达4.88%。