今日市场

今日沪深两市午间冲高后震荡走低。个股跌多涨少,两市近3000只个股飘绿,成交量小幅上升但仍较弱,北向资金加速净流出。消息面来看,中午美元对人民币汇率的异动(从7.249降至7.222)可能是沪深两市瞬时拉升的原因。不过好景不长,两市随后又震荡回落。从盘面上来看,今日科技股表现突出。芯片和半导体板块的上涨与光刻机大厂阿斯麦(ASML)公布的2022年第三季度财报相关。财报显示,销售额和利润均超出市场预期,新的净预订额也创下了纪录。净利润虽然同比小幅下降,但也大大超出了预期。我们知道光刻机是用于芯片制造的核心设备,没有光刻机就没有高端的芯片。ASML之前表态说不想遵循美国的要求,倾向于向中国出口DUV光刻机技术,虽然具体是否会出口的官方消息还没出,但市场的反应足以可见我们的热情程度。芯片的另一个利好来自小道消息(高层消息召开会议可能会有支持政策落地),但是目前还未经证实,所以先不将其考虑在内。除了科技股之外,旅游、石油、酿酒、券商等板块均有所拉升。旅游相关行业的拉升也是走了一波预期,看出了市场对重要会议后出行的恢复满怀希望。而电池、风电、光伏等新能源赛道走弱,煤炭、汽车、物流、电力、农业、港口、地产等板块均下跌。目前来看,市场不稳定的情况下还是不建议去追高,3000点是个较好的分水岭,目前A股的性价比较高,建议投资者逢低布局,关注标的的长期投资价值。如果感兴趣的话可以关注下猪肉等业绩确定性较高的行业。

截至收盘,今日上证指数收于3035.05点,下跌0.31%,成交额为3401亿元;深证成指下跌0.56%,成交额为4562亿元;创业板指下跌1.00%。今日两市上涨个股数量为1800只,下跌个股数为2915只。

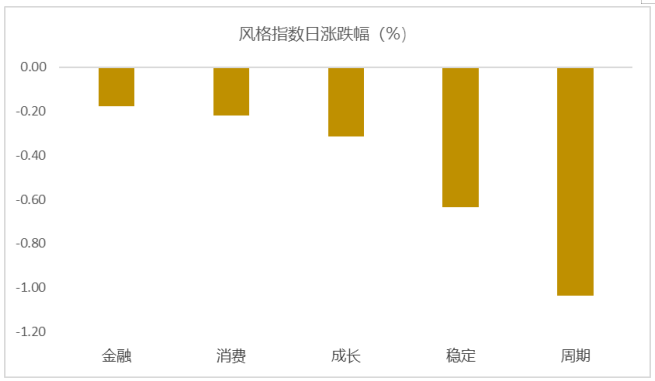

从风格指数上来看,今日所有风格均表现较弱,其中金融和消费风格跌幅最小,稳定和周期风格跌幅最大。近期风格转换较为明显。

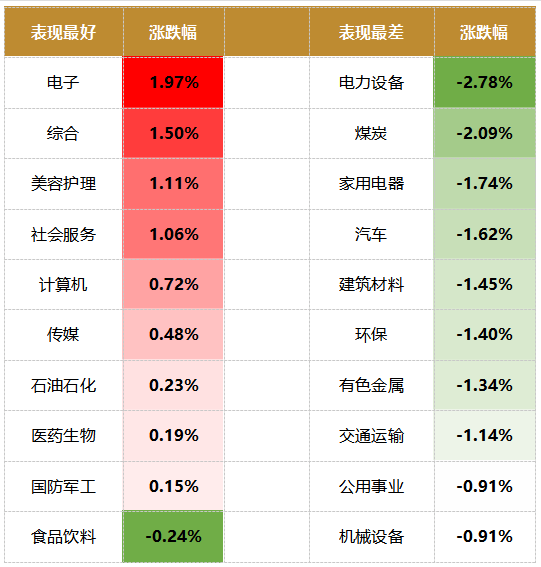

盘面上,31个申万一级行业中有9个行业上涨,其中电子,综合,美容护理行业领涨,涨幅分别为1.97%,1.50%,1.11%。电力设备,煤炭,家用电器行业领跌,跌幅分别为2.78%,2.09%,1.74%。

资金面上,今日北向资金净流出62.24亿元;其中沪股通净流出37.44亿元,深股通净流出24.80亿元。近三个月北向资金净流出214.59亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

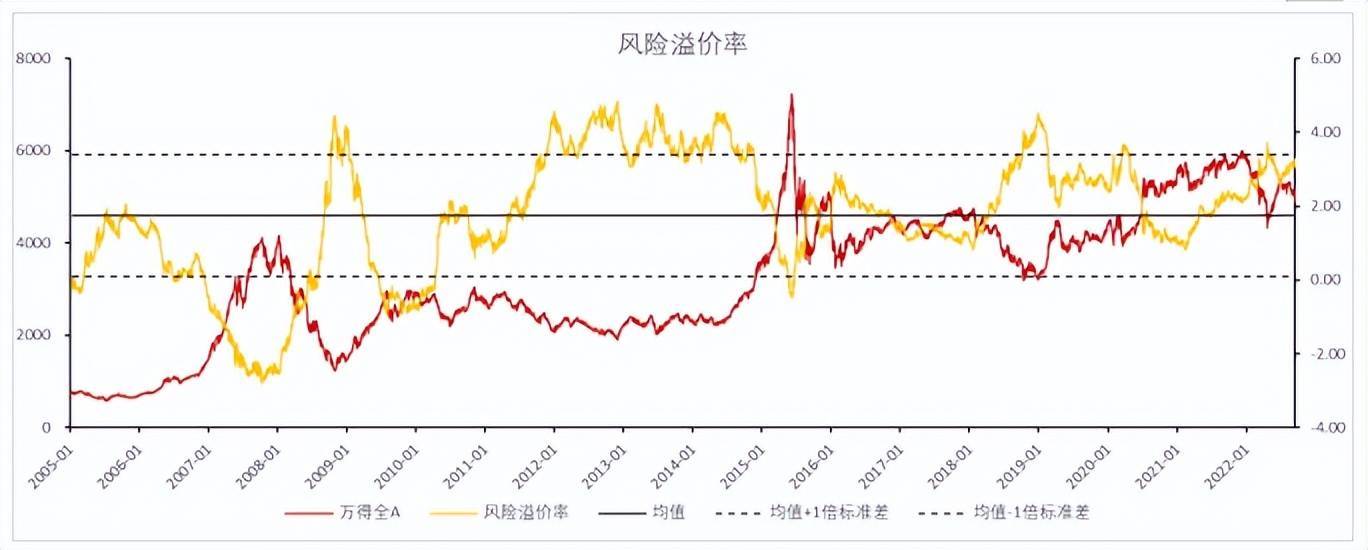

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.37%,接近一倍标准差,万得全A指数大概率处于底部区域阶段。风险溢价指数近期上抬,市场情绪较弱。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:10月LPR按兵不动,短期是否存下调可能性?

今日,新一期贷款市场报价利率(LPR)出炉:1年期LPR为3.65%,5年期以上LPR为4.3%,与上期保持不变。业内人士认为,近期楼市利好政策、银行净息差、中美利差倒挂幅度走阔等因素制约了LPR下行动力。再度下调政策利率的必要性不高,四季度LPR或将下调,但仍需根据经济复苏情况而定。

东方金诚认为,9月末楼市利好政策‘三箭齐发’,目前正处于政策效果观察期。此外,当前银行净息差已创历史新低,加之近期DR007以及商业银行(AAA级)1年期同业存单到期收益率均有小幅上行,也在一定程度上削弱了报价行主动压缩LPR报价加点的动力。加上近期人民币汇率‘破7’,也会对LPR报价调整有一定间接影响。

民生银行认为,9月美国CPI和核心CPI涨幅均超出市场预期,进一步推升美联储继续大幅加息75bp的概率,10年期美债收益率再度上行至4%上方,中美利差倒挂幅度进一步走阔,并对人民币汇率形成压力,一定程度上制约了国内货币政策宽松空间。

光大银行表示,LPR利率稳定,无碍金融机构加大实体经济支持力度。主要是实体经济融资“面、量和价”方面着力,稳步拓宽融资覆盖面,挖掘LPR改革潜力,助力稳定经济大盘。考虑到当前宏观政策仍保持稳增长取向,其中降低实体经济融资成本是一个重要发力点,加之8月LPR报价下调效应逐步体现,判断10月LPR报价持平不会影响实体经济融资成本下行势头,预计10月新增企业贷款利率将续创历史新低。在9月末两项房贷利率调整政策落地,10月新增居民房贷利率也将延续下行。四季度LPR或将下调,但需根据经济复苏情况而定。

LPR报价已连续三个月保持不动,四季度是否有下调空间?

东方金诚认为,当前房贷利率已处于历史低点附近,但居民房贷利率都处于偏高水平。为引导楼市尽快企稳回暖,持续下调居民房贷利率是关键所在,为推动房贷利率进一步下行,除了进一步放宽首套房贷利率下限外,需要5年期LPR报价先行下调。此外,国有大行启动新一轮存款利率下调,其他银行也在跟进将有效降低银行资金成本,为报价行下调LPR报价加点提供动力。

民生银行认为,在短期内,随着一系列稳增长政策加快落地实施,短期内仍将处于政策效果观察期,再度下调政策利率的必要性不高。二季度以来,在供需有所失衡、存贷两端双重挤压下,贷款利率持续下行,银行净息差收窄压力进一步加大。在8月LPR已实现非对称下调且效果正在显现背景下,短期内LPR报价再次下调的动力不强。

光大银行认为,国内物价温和可控、政策空间足,银行盈利整体表现良好,资产质量稳健等方面看,LPR利率仍有调降空间。但未来调整需要根据宏观经济复苏,实体经济融资和银行息差压力整体情况而定。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究