近期,合肥雪祺电气股份有限公司(以下简称“雪祺电气”)递交了首次公开发行股票招股说明书申报稿,拟冲刺深交所主板,保荐人为中信证券。

雪祺电气主要从事冰箱和商用展示柜的研发、生产与销售业务,为国内外品牌商提供容积 400L以上的大冰箱和商用展示柜等产品。

公司控股股东、实际控制人为顾维。本次发行前,顾维直接持有公司4047万股股份,占公司股份总数的39.46%,通过宁波雪祺间接持有发行人股份比例为0.08%,合计持有发行人股份比例为39.54%。顾维为宁波雪祺普通合伙人及执行事务合伙人,通过宁波雪祺间接控制公司8.45%的股份,其直接及间接控制公司合计 47.91%的股份。

本次申请上市,雪祺电气拟募集资用于年产100万台嵌入式冰箱等冰箱产品项目、冰箱零部件自制能力提升项目、研发中心建设项目、补充流动资金。

募集资金运用情况,招股书

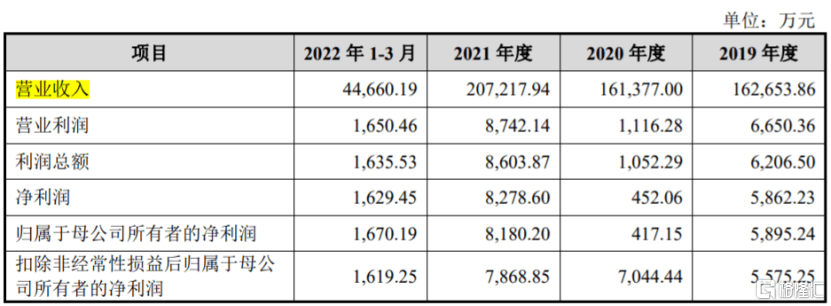

报告期内,雪祺电气实现营收分别约为16.27亿元、16.14亿元、20.72亿元、4.47亿元,实现归母净利润为5895.24万元、417.15万元、8180.2万元、1670.19万元,存在一定波动。其中,公司净利润在2020年出现大幅下滑。

简要合并利润表,招股书

具体来看,报告期内,公司主营业务收入主要来自于冰箱、商用展示柜的销售,其中,冰箱业务收入占比均超8成,是公司最大的收入来源。

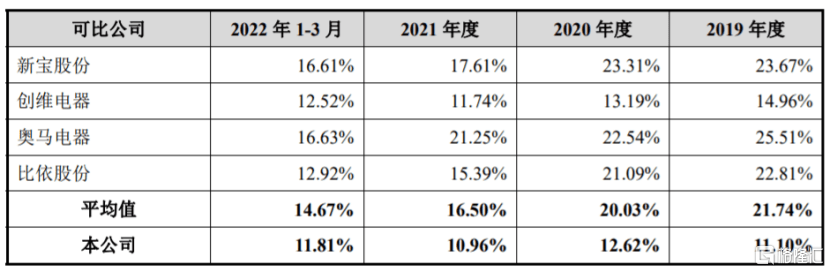

报告期内,公司综合毛利率分别为11.1%、12.62%、10.96%及11.81%,明显低于同行业可比公司平均值。相较于雪祺电气来说,可比公司具有自有品牌,境外销售占比较高,发展历史较久,具有一定的规模效应,所以毛利率更高。

与可比公司整体毛利率情况,招股书

雪祺电气的主要客户为合肥华凌、小米集团、美菱集团和太古集团等。报告期内,公司来自前五大客户的收入占营业收入的比例均超70%,客户集中度较高。如果公司与主要客户的合作发生改变,有可能会影响公司业绩。

报告期内,公司应收账款、应收款项融资和应收票据账面价值总计分别约为6.26亿元、5.62亿元、6.87亿元、5.6亿元,占营业收入的比例分别为38.5%、34.8%、33.15%和125.3%,占比较大,如果公司应收账款管理不当,可能发生坏账风险。

报告期各期末,公司资产负债率分别为86.84%、79.13%、68.27%、61.93%,虽然整体有所下降,但整体仍高于可比公司均值。同时,公司的流动比率、速动比率整体也略低于同行业公司,短期偿债能力有待提高。

与同行业可比公司偿债能力指标对比情况,招股书