昨天市场上演了大逆转,医药板块中,跌幅前几名基本都是生命科学上游板块的企业。我们在此时,重新审视一下这个板块。再去判断一下,这个板块是否还是医药景气度的新方向。

生命科学上游是广义概念,既包括生物制药环节涉及到的设备耗材,也包括生物产业相关的生化和生物试剂。一个特点就是远离医院终端,从而也就没有了集采降价等负面影响,另外一个特点这类产业都处于较好的景气周期,业绩增速都不错。

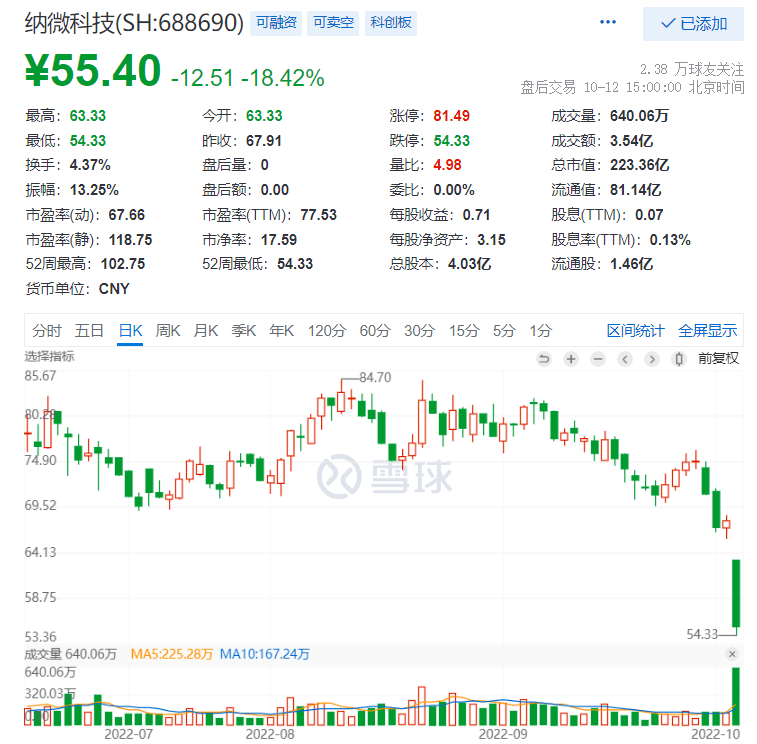

一、纳微科技跌停复盘

说到生物科学上游板块,典型的案例就是纳微科技。在一年前上市初,市场给了400亿的市值,而21年当年的净利润不到2亿,也就是说市场当时给出了200X估值溢价。而这样溢价的背后,则是纳微身处在生物药生产环节最卡脖子的填料微球耗材领域,同时连续几年利润增速都在150-200%的超高增速,在当时的市场环境下直接就给出了超高溢价。

而昨天纳微科技直接给出了接近-20cm的表现,直接导火索就是22Q3业绩不达预期,单季度收入同比增长51%-64%。但单季度净利润同比增长-14到6%。大家看到的是高速增长的业绩戛然而止,虽然有股权激励费用摊销等因素,但业绩大幅低于惯性增速(22H1利润同比150%),这样大的预期差才出现了18%的跌幅。

但客观的说,对于纳微这种利润体量不大,单季度5000万左右利润的企业,季度之间的业绩波动可以理解,毕竟一笔几百万的利润扰动就对单季度影响比较大。收购赛谱仪器以及股权激励摊销对于当期利润都有不同的影响。

但20cm跌幅的背后,更多是当初对高景气度、业绩高增长的高溢价。即使大跌18%,即使22年能够按照wind一致预期达到3亿利润,现在股价仍然有70X的估值。

所以,先说第一个结论,就是任何赛道、任何业绩的资产都要有相对公允的定价。现在回头看,对于50亿市场的国产替代龙头,直接给了400多亿市值,基本就是透支了未来多年的业绩。风险收益比合适的纳微可能是牛股,但400亿的纳微就是毒药了!

那么纳微科技股价跌下来之后,单季度业绩出现波动之后,是否还是一个值得跟踪、值得重点关注的公司——答案还是肯定的!

在小企业成长过程中,重点还是看收入规模及增速,看行业地位。纳微即使在利润不如预期的22Q3,收入端仍然有50%以上增速,与22Q2收入增速相当。具体到业务层面,纳微的微球业务也具备漏斗效应,一旦获批客户的早期订单,可以跟随药品的临床进展而享受临床后期甚至商业化生产的扩大订单。所以,现阶段更应该关注公司的客户扩展情况,而不是单季度业绩变化。现在公司下游的应用方向也聚焦于大分子项目,尤其是抗体类药物是收入端贡献主力。

而国产大分子现在的市场趋势,典型特点就是下游比较卷,同靶点药物的研发企业非常多,而且有很多企业都愿意自建产能。而相对来说,往上走到生产端,纯化环节的填料微球耗材的竞争更加有序,纳微科技以及药明生物的博格隆已经算是国产龙头。

二、生命科学上游是否景气度新方向

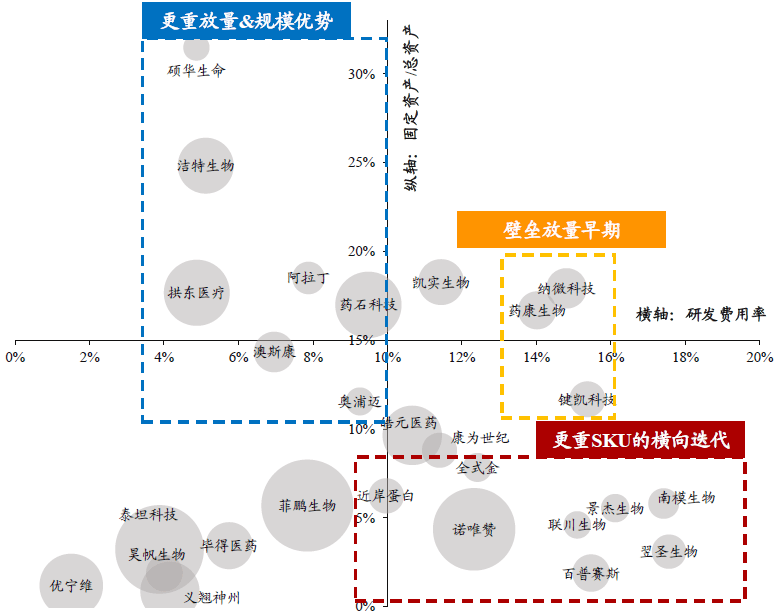

生命科学上游是大箩筐,有一些是生物药生产环节产品,有一些是科研需求的试剂,不同细分领域的背景不同,景气度也有差异,而且即使同一领域,不同企业也有较大的经营差异。总体看,不同细分领域的经营模式不同,重点关注点也有差异。

上游商业模式:阿拉丁&泰坦等生化试剂企业,蛋白、酶等生物试剂,我们更关注SKU数量,看产品线丰富度。而纳微、键凯等生产环节产品,则要看下游客户情况扩展情况。

产业趋势导向:从产业发展节奏可以看出一些苗头,前几年生物药IND数量爆发,模式动物以及毒理CRO的需求也跟随爆发,而下一阶段从IND到获批上市商业化,可能在商业化生产环节带来一定机会,而纳微就是在这种背景下来应运而生。

企业能力演进:10年前,国内医药行业都仿制药械,比较简单粗暴。对于高端试剂这种“精细产品”,无论产业扶持,还是企业融资都缺乏成长环境。而近些年,一级融资开始青睐高端生命科学试剂领域,类似健顺、奥浦迈这类培养基企业就是短短几年快速崛起。整体看,也是行业火候快到了,优秀公司能力快速演进,企业快速成长。

结论

生命科学领域差异度比较大,很难一言以蔽之说未来都很好,但我们也能看到很多优秀企业持续成长的趋势。虽然有类似纳微这种短期业绩波动,但是不影响我们在这个领域去挖掘未来的牛股。这个领域,受到政策波动比较少,更多的是看细分领域的景气度,看品类的商业模式,看企业的经营能力。而正是这样的特点,才是值得医药投资者深入挖掘的细分领域。