近日,多家银行公布了最新的存款利率,我发现均下调了两年期及以上定期存款利率,看如下数据便知:

数据来源于网络

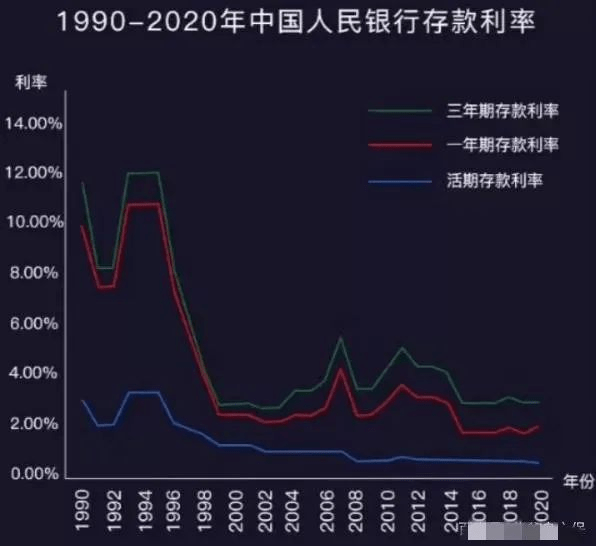

近三十年来,我国利率一路走低的趋势明显,比如,1990年,我国一年期定期存款的基准利率高达10.08%,这档利率到1997年降至5.67%,至2007年末则为4.14%,2011年末为3.50%,而从2015年初为2.75%,2015年10月至今,已降为1.50%并保持不变。期间,存款基础利率虽然随着经济形势变动也有上下双向波动,但总体呈现出的下降趋势十分明显。

面对存款利率越来越低,长期低利率的趋势,著名的耶鲁大学金融学院教授陈志武建议:稳健第一位,放弃投资翻倍的幻想,尽量利用保险产品来达到稳健理财。通过保险产品来存钱,不仅能达到强制储蓄的功能,还能让你的资金同时具备安全性、灵活性、稳定性。

目前能同时满足以上所有要求大概只有增额终身寿险这类保险产品了,这类产品的有效保额会按照稳定预定利率逐年递增,并且保单的利益是写进合同,不随经济环境的变化而变化,后期符合条件可以灵活申请减保领取现价,剩余现价可继续增值。

金玉满堂增额终身寿险,保单利益超给力!

目前市面上第一梯队的增额终身寿险当属梧桐树保险经纪的金玉满堂(也叫“金满意足臻享版”或“弘康弘运增利终身寿险”),它的有效保额利率属于市场顶流,从中长期来看,其保单利益增长的趋势非常可观。

给大家举个例子就很直观了,以0岁男宝,年交10万,交10年为例:

10岁时,保单现价已经超过已交保费的1.2倍;

40岁时,保单现价达已交保费的3.4倍;

60岁时,保单现价达已交保费的6.8倍;

随着时间推移,金玉满堂的现价涨势也越来越猛,到100岁能够达到26.7倍的水平,此时将复利换算成单利为26.96%,已经相当惊人!至于IRR(内部收益率,非实际收益率),最高几乎趋近于3.5%,更是毋庸置疑的优秀!

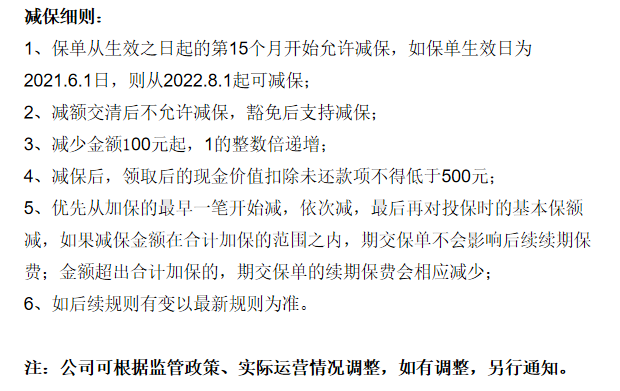

减保不限次数,资金使用灵活方便

增额寿是用申请减保的功能实现资金灵活取用的,金玉满堂的减保规则比较宽松,合同生效满14个月后即可减保,不限次数、频率。

(注:减保规则并未直接写入合同,写在保全规则里)

如今后有急需用钱的情况,减保的灵活程度则至关重要,金玉满堂只需要减保后,领取的现金价值扣除未还款项不低于500元即可,相比于现在的很多产品,它的减保规则要宽松很多。

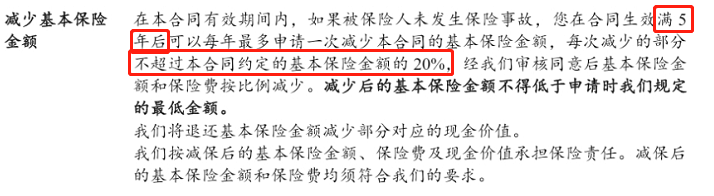

举个例子大家就知道差别了,和谐**金生的减保规则大概是这样的:生效满5年后每年最多申请一次减保,每次减少的部分不超过合同约定基本保额的20%,减少的金额还不得低于保司规定的最低金额。

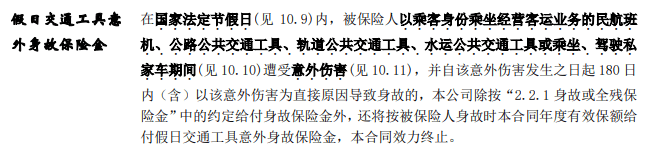

交通意外额外保障

金玉满堂除了提供基础的身故/全残赔付外,还自带节假日交通意外身故额外赔,海陆空出行全方位守护,赔付金额为被保险人身故时本合同年度的有效保额。

尤其是作为一家之主的顶梁柱成员,无论日常通勤还是商旅出差,人身保障加码,也可以减轻不少后顾之忧。这项保障也是其他很多增额终身寿险所没有的,金玉满堂能做到这一点,确实是实打实地为被保人及其家庭考虑。

总的来说,金玉满堂不仅在基础的保单利益方面,做到了市场上的佼佼者,在减保政策和交通意外身故方面的保障也十分给力。随着最近几年市场经济的下滑,银行存款利率的下行,年轻人现在唯有做好储蓄,让辛苦赚来的存款在安全的地方稳定增值才是硬道理。金玉满堂增额终身寿险就是非常优秀的储蓄险产品,能同时做到安全性、稳定性、确定性和灵活性,是年轻人存钱的好去处。

但我最近从梧桐树保险经纪了解到,保司通知金玉满堂定于9月30日正式下架。所以现在还在犹豫的朋友要尽快做决定了,已经买了金玉满堂想要加保的朋友也要尽快加保了,产品停售之后就无法加保,这波儿最后的红利错过了可能就是永别~