这几天投资品市场最火爆的品种不是股票,不是理财产品,也不是黄金,而是原本不太惹人注意的大额存单。

所谓大额存单可以简单理解为利率比较高的存款,只是有起存金额规定,不像定期存款哪怕一元钱也能存,大额存单的起存点一般为10万元或者20万元的,高一点的至少存30万元,其存点越高、存款期限越长,存款利率越高。

四大国有行的三年期大额存单利率目前在3.15%左右,股份制银行根据规模大小有所不同,高一点的能达到3.5%、低的不到3%,大部分在3.2%-3.4%之间。

就是这看上去有那么点鸡肋的大额存单却遭到了人们的哄抢,原因有二,一是中国老百姓最大的投资方向房产和股票近来不太给力,大家更加注重资金安全,宁愿少赚点也不愿意把本金给搭上;二是大额存单利率有下跌的可能,且可能性很大。

国有大行定期存款利率下跌

前面提过,大额存单是利率较高的存款,利率高低与普通定期存款遥相呼应,一般来说普通存款利率高、大额存单利率也高,而普通存款利率下滑、大额存单利率跟着下滑。

当然,有的时候定期存款利率不变大额存单的利率也会下滑,典型如2021年所有银行大额存单利率调整以及今年上半年中小银行大额存单利率下跌。

怕什么来什么,9月15日起国有大行纷纷下调了定期存款利率。

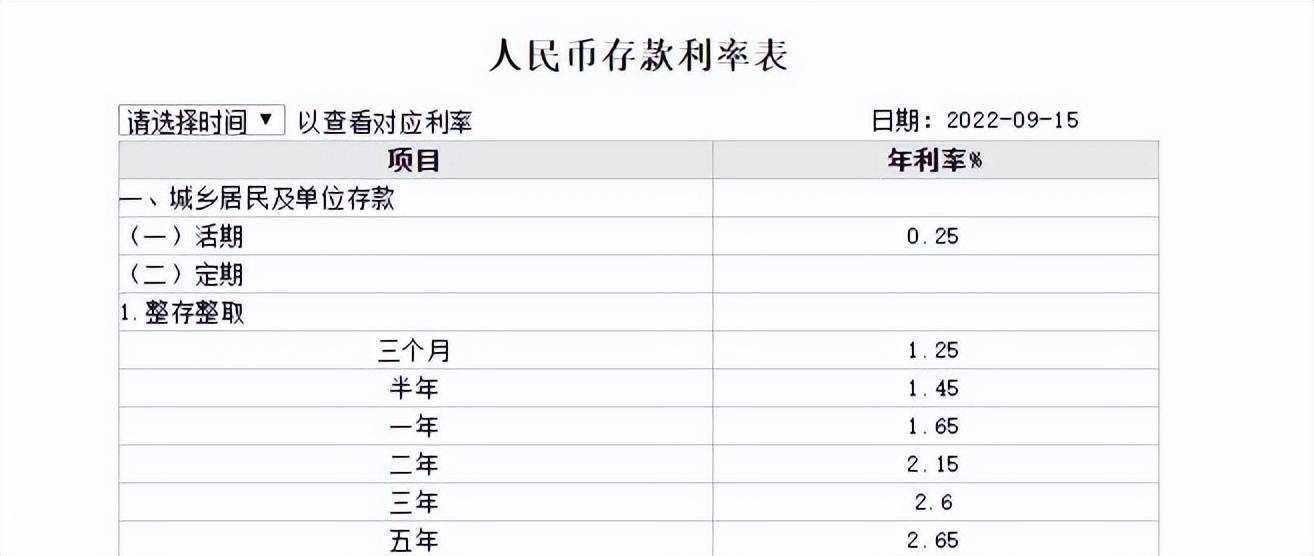

以建设银行为例,这家全国规模第二大的国有银行的大部分期限定期存款利率均下调了10个基点,3年期定期存款利率下降得最多,达到了15个基点,调整后的存款利率为2.6%。

工行、农行、中国银行的利率变化与建行一样,至此,国有四大行均调整了所有期限的存款利率。

贷款利率下跌是存款利率下跌的“元凶”

为何2022年以来存款利率多次下调呢?主要是由于LPR下跌得比较快。

现在的贷款利率采取的以LPR为基准的浮动利率,每个月20号左右公布的一年期及五年期以上LPR利率决定了贷款利率的高低。

与此同时,央行指导利率自律机制建立了存款利率市场化调整机制,商业银行们的存款利率参考10年期国债收益率以及1年期LPR利率。

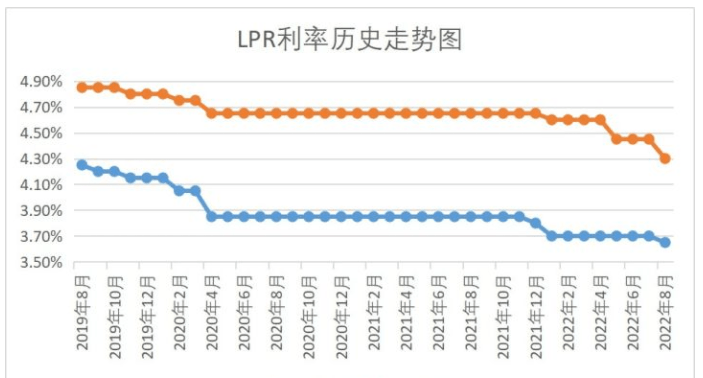

影响存款利率的两个因素均与LPR有关,我们来观察一下2022年以来LPR的变化情况。

去年12月:一年期LPR为3.8%,五年期以上LPR为4.65%;

2022年1月:一年期LPR为3.7%,五年期以上LPR为4.6%;

2022年5月:一年期LPR为3.7%,五年期以上LPR为4.45%;

2022年8月:一年期LPR为3.65%,五年期以上LPR为4.3%。

在今年的前8个月里一年期LPR累计下跌了15个基点,五年期以上LPR累计下跌35个基点,要知道此前LPR接近20个月没有变化。

2022年贷款利率的频繁降息使得银行贷款利息收入承压,为了维持利润率只能从融资端下手,降低存款利率成为了最佳途径。

2022年8月一年期LPR相比与上月同期下调5个基点,五年期以上LPR下调15个基点,9月中旬存款利率立马跟着跌了下来,银行们对央行利率指导机制理解得多透彻,LPR刚调整、存款利率立马跟着一起调。

大额存单利率下调无法避免,存款利率未来还会下调

相比于普通定期存款大额存单的利率较高,银行需要承担的融资成本较高,在四大行定期存款利率已经下调的情形下很难维持现有水平。

未来市场中的三年期大额存单恐怕将很难达到3.4%以上,3%-3.3%是比较合理的区间,中小银行偏向3.3%,大型银行更接近3%。

别以为坏消息已经讲完了,几乎可以肯定的是今后的存款利率还会再次下调,因为LPR利率会继续降低。

为了刺激消费、支持实体经济,不断降低贷款利率将是未来金融市场的主旋律,关心财经新闻的朋友应该经常在各类高层级经济会议上听到诸如“积极引导实体经济融资成本下降”的提法。

如何引导呢?让LPR越来越低,尤其是与企业贷款关系更加紧密的一年期LPR——存款利率高低的主要参考对象。

抢大额存单有用吗?还真的有用

作为普通老百姓,想要尽量少受定期存款和大额存单利率下滑带来的影响办法不多,比较靠谱的做法还真的是尽早购买大额存单,在利率没有下降前锁定未来收益。

定期存款、大额存单的本质为与银行签订的存款合同,存款期限以及利率在存钱的一瞬间写在了合同上,双方均不能更改。

比如,2022年9月16日在某银行购买了一款为期三年的大额存单,年存款利率为3.3%,在2022年9月16日至2025年9月15日之间购买的大额存单不会随着市场上存款利率的变化而变化。哪怕9月17日全国所有银行的三年期大额存单利率都下跌到3%以下也不影响此前已经成立的大额存单合同。

因此,大额存单确实需要抢,尤其是在利率即将下滑的当下,早一天买到能锁定利率。

上面的例子中如果9月17日起利率真的下降到了3%,当天购买的三年期大额存单就只能拿到以年化3%利率计算出的利息,差了一天,三年里利率上吃亏30个基点。

当下真的是怕什么来什么,投资基金被医药女神“套牢”,买房子不仅要担心房价下跌还得提防着买到烂尾楼,理财产品取消刚性兑付后出现了越来越多的本金亏损案例,现在就连利息率本就不高的定期存款和大额存单也在不断调整。

另外一方面,2022年8月国内CPI同比上涨2.5%,但我相信大家对物价的真实感受远不止这么点。

未来想要靠理财跑赢物价变得越来越困难,看来只能多消费,把钱换成实物避免贬值了,说道消费突然想到也许这正是高层希望看到的。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!