好的投资都是“坏”的时刻做出来的

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

当下市场的悲观程度,应该说也算是比较极端的了,在疫情和外部的压力冲击下,市场本身走势也比较低迷,市场明显缺少信心。

但是我们却开始变得更加乐观了,这在2022年9月份基金投顾组合策略里有比较充分的表达。

回顾9月份前7个交易日,上证指数收涨1.87%(Wind,2022.09.01-2022.09.09),在整体悲观的氛围下,似乎没那么糟糕,当然这么短期的走势是不能用来佐证什么的,尤其是我们基金投顾组合的跟投者们,有点信心和耐心,关注更加中长期的表现情况,才更有价值和意义。

作者:无声

来源:雪球

让我们来看下,一些思考和历史参考情况。

一、历史上看,底部投资的回报大概率>顶部追涨

对于很多从历史长期来看稳定增长的指数,不管是综合类还是细分行业类,能够在底部区域做好投资,获得回报的概率以及回报率,都是很惊人的,更是绝对超过顶部追涨,举几个简单而又毫无争议的例子,就上图吧。

上证指数月K线走势,(数据来源:截至2022.09.09。)

随手在图上圈出来几个重要的时点,蓝色是阶段性的高点,红色是阶段性的低点,可以想象,投资后的体验差别有多大。

大家可能会说,这个例子太极端了吧?

实际上并不极端,看看成交量就知道了,每一次市场阶段性顶部,都是成交量放大的,反而是底部区域的时候,成交量会萎缩下降。

不过,从2018年10月份以来,市场成交量的波动比之前小了很多。

中证医疗指数月K线走势,2022.09.11

中证医疗指数的走势和成交量的关系也是一样的,只不过随着上市公司和热度的增加,成交量呈现出逐步整体增加的趋势,但每次高位都有追涨资金,低位成交量都要低迷不少的特征还是比较明显的。

类似的表现在沪深300、中证500、中证500质量成长、创成长、中证军工、消费红利等很多指数上都有体现的。

二、经济、股市都有周期,最难的时候往往最容易出台措施。

A股的走势还是跟经济的周期有很大的线性关系的,总体呈现出经济好股市涨,经济下滑股市调整,只不过,股市会提前一定的时间反应,并呈现出更大的波动性。

另外,2018年10月底以来,监管对于资本市场的呵护和培养,也让我们更多了一些期待。举几个最近的例子吧,太久远的就不说了:

1、2018年10月19日后,A股市场出现连续的大跌,随后主要领导和经济口主要领导,都表达了关切,并重新明确了资本市场的定位;

同一时间,对于硬科技的支撑也深入推进。

2、2020年2月3日春节后,受疫情的冲击,市场出现暴跌,上证指数单日下跌达到了7.72%。

但随后多家公募基金公司公开表态会采取自购的形式维护市场的稳定,2月4日上证指数上涨1.34%,市场企稳。(数据来源:同花顺)

3、2022年特别是下半年以来,为了稳定经济发展,在财政和货币两端,都有很多的措施出台,数据上都有体现。

比如9月9日收盘后中国人民银行官网发布的2022年8月金融统计数据报告、2022年8月社会融资规模增量统计数据报告,其中新增社融2.43万亿,虽然比上年同期少5571亿元,但环比7月却是很突出;

另外,新增人民币贷款1.25万亿,M2同比增12.2%。

虽然还有很多困难,但都是相对短期的因素,相信随着时间的推移,这种支持和支撑,会出现明显的效果。

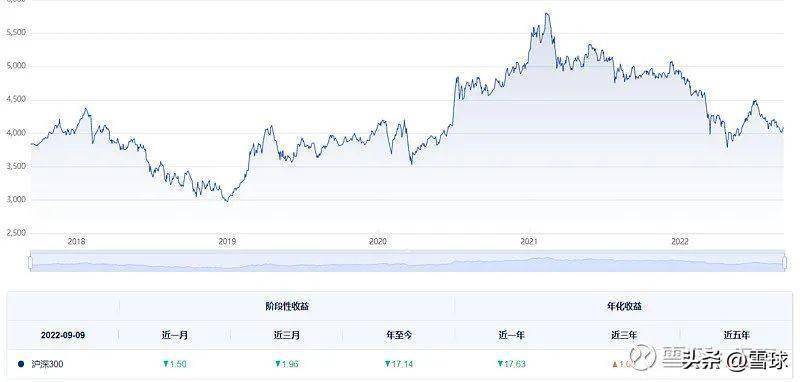

三、以沪深300为代表的主要指数估值还是比较低的

这是中证指数官网上的沪深300近5年的走势图和阶段性收益情况,估值方面,截止到9月9日收盘,12.91倍,仍然处在历史中枢之下,靠近底部区域。(数据来源:中证指数官网,2022.09.09)

有很多声音质疑沪深300已经不具有代表性了,认为金融和房地产占比过多,实际情况并不是这样,上面是中证指数官网沪深300的行业占比情况(2022.09.09),金融占比是20.21%,房地产是2.07%,占比最多的是工业22.12%,还有消费(主要消费14.33%,可选消费7.9%),总体还是比较均衡的,能够代表整个市场的主流。

四、赛道风格让位精选个股的风格

在6月底7月初的时候,我们就反复提醒不要追涨新能源,短期的风险可能是比较大的,这些在《把风险应对放在前面(2022年7月10日周策略)》等有过公开表达,回头看,CS新能车从2022年7月8日最高的6161.13点到9月6日的最低点4762.96点,跌幅超过了20%以上。(数据来源:同花顺)

那么站在当下,我们是如何思考接下来的市场风格呢?

我们总体研究分析下来,我们认为接下来比较长的一段时间,市场会从赛道风格,让位于精选个股风格,未来市场或许很难呈现出某一个或者几个行业成为市场的主线行情,而是从各个行业中,都会涌现出优秀的个股形成精选个股的阿尔法风格。

这个观点,在上周的复盘文章中有说过,那么我们为什么得出这样的判断呢?

核心理由也不复杂:

第一,新能源短期虽然仍然高估,但中长期的成长性非常好,不过未来技术路线会有很多的变化,在未来一段时间内,行业性的机会比较难,但不妨碍会有优秀的公司脱颖而出。

第二,医药医疗、财富管理等虽然整体上估值都比较便宜,但也都各自的问题,比如医药医疗细分很多,需要一定的时间走出来;

财富管理整个行业比较舒适,出清的速度会慢一些,龙头公司更有机会脱颖而出。

总的看下来,这样的行业也可能会呈现出优秀的公司大幅超越行业增速的局面。

第三,基础消费(农业种业、养殖、消费红利),抛开消费红利不说,种业目前在业绩上还没有很好的体现,虽然有非常好的成长预期,但万一不及预期,风险也不小,个股的质量并不相同;

养殖业在上一轮周期行情中也表现出了不同公司之间的巨大差异。

总的来说,就是高估值的行业高成长,低估值的行业低成长。

上周四、五银华天玑-悄悄盈和银华天玑-年年红在不同的平台都完成了调仓,这一次调仓主要的思路之一就是降低赛道属性,增加精选属性,还有一个主要思路是增加指数型和指数增强型基金的占比,两个基金投顾组合不会过度依赖主动型基金经理,而是反映我们的投资策略和思路,当然,我们不排斥主动型基金经理,在我们的选择和配置方向上,如果主动型基金经理明显长期跑赢跟踪的指数,我们也会予以重视。

另外,对于处在绝对低位的医药医疗、港美股、基础消费等方向继续保持高度关注。

基金不会选?拿不住?

欢迎报名 雪球官方团队为你重磅打造的免费精品课:通过为期七天的微信群+小雪1对1亲密陪伴式教学,让你学会实用易懂的五招选基法,掌握基金买卖技巧!最新微信学习群火热招募中!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。