中概股再现“妖股”。8月26日,在线职业教育商服务商见知教育登陆纳斯达克市场,股票代码为“JZ”。上市当天刚开盘不久,见知教育涨超3000%,触发盘中熔断,也因此被冠上“妖股”之称。随后股价一路回落,收盘时报18.75美元/股,涨幅275%。

除此次上市暴涨引发关注外,“四次赴港上市失败”是见知教育的另一标签。2018年,见知教育第一次向港交所递交招股书,却屡屡碰壁。2021年见知教育转战美股并于近期成功上市。然而,迫切寻求上市的见知教育背后却还存在营收增长缓慢,毛利净利逐年下滑的弊病,资本化后,见知教育将如何扭转这一局面,提高经营效益、创造更多核心利润或将受到更多关注。

四次赴港上市失败 登陆美股首日成“妖股”

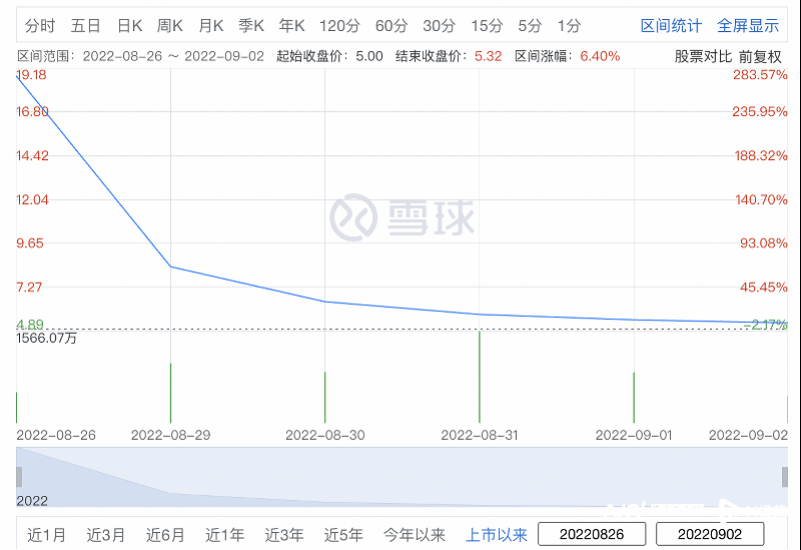

8月26日,见知教育登陆纳斯达克市场,发行价5美元/股,此次IPO共发行 500万股,募资2500万美元。当天开盘后,该股一路暴涨,涨幅一度超过3000%,股价最高涨至161.19美元/股,触发盘中熔断,随后一路回落。截至当天美股收盘,见知教育报收8.75美元/股,涨幅275%。

见知教育上市以来股价变化。截图自雪球

9月1日起,见知教育股价回落到高于发行价10%的区间浮动。截至9月2日收盘,见知教育报收5.32美元/股,跌幅3.27%,总市值约3.22亿美元。

在此之前,见知教育被市场关注的原因则是其四次赴港上市失败的经历。见知教育成立于2011年,前身为北京森途华睿教育科技有限公司(简称“北京森途”),是一家高等教育数字内容、职业培训数字内容供应商,主要业务是面向学校和企业提供教育内容服务,商业模式包括B2B2C和B2C,同时提供 IT相关解决方案服务。目前在北京、上海、广州均设有公司。

2016年5月北京森途(股票代码:837329)曾在新三板挂牌上市,但由于新三板挂牌股票流动性较低,北京森途又于2017年11月7日选择退市。2018至2020三年间,见知教育曾四次向港交所递交招股书但均中途折戟。

此次赴美上市的道路也并不顺畅。2021年7月,见知教育第一次向SEC递交招股书,随后进行了多次更新。根据原先的招股书,见知教育原本定于2022年7月29日上市,但最终上市时间与计划日期相差整整一个月。8月30日,见知教育宣布完成2500万美元的首次公开募股。

针对见知教育IPO后日间股价狂飙的表现,IPG中国首席经济学家柏文喜向南都记者分析道,“从中概股以及教育股板块目前的基本面来看,这一现象更多是短期受资金流向的影响。开盘暴涨的原因一方面可能有发行定价较低的因素影响,另一方面也可能是护盘资金自身过度操作的结果。”

独立国际策略研究员陈佳还提到,部分中概股估值异动是近期美股中概板块的一个热点。陈佳称,在见知教育本次日涨幅达275%之前的一个月,另有两只中概股也经历过史诗级的暴涨局面,分别是智富融资与尚乘数科,前者在上市首日一度暴涨5262.5%,并多次触发熔断,市盈率高达9583倍;后者疯涨数周后单日跌幅达到41%,也曾多日触发熔断。值得注意的是,上述中概股尚乘数科与见知教育的承销商均为尚乘环球。

营收稳步增长,毛利净利逐年下滑

上市即被资本市场“热捧”,见知教育业绩表现如何?

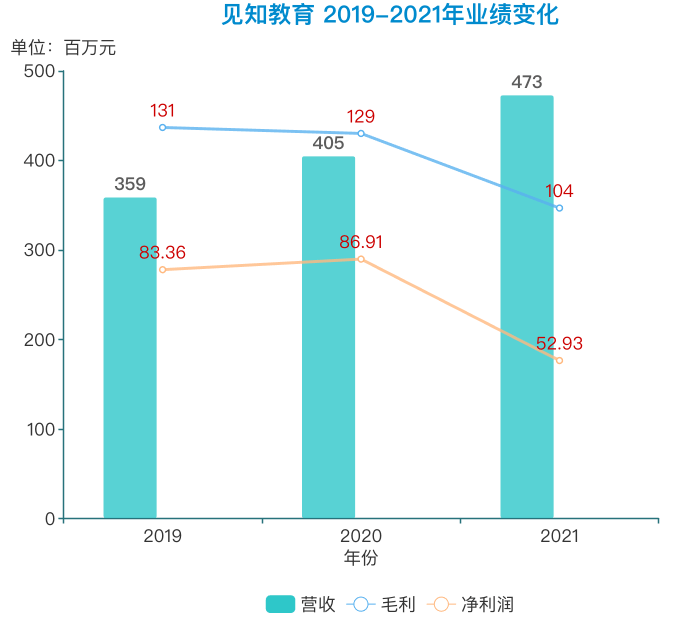

根据招股书,近几年,见知教育营收稳步上涨,而毛利和净利却逐年下滑。2019年至2021年三年间,其营收分别是3.59亿元、4.05亿元、4.73亿元,增速缓慢。收入成本则由2020年的2.76亿元增加至2021年的3.69亿元。2019年,其净利润为8336万元,2020年和2021年分别为8691万元和5293万元,毛利由2019年的1.31亿元下滑至2021年的1.04亿元。

见知教育2019-2021年业绩表现。制图:李梓毅

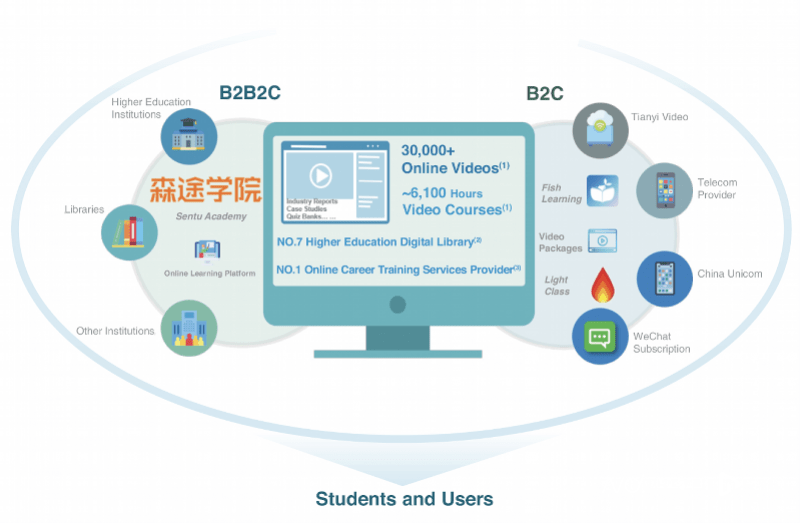

核心利润创造能力不见涨或与其商业模式大有关联。目前,见知教育主要有两大商业模式,分别是B2B2C和B2C。

在B2B2C的模式下,见知教育通过向高等院校或其他机构(如公共图书馆和视频网站)出售其在线学习平台森途学院的订阅内容,再由后者提供给C端用户取用,过程中由高等院校及机构向见知教育支付订阅服务费。

B2C方面,见知教育通过合作天翼视讯、中国联通等电信供应商及微信等合作进行推广,推出“小鱼取经”“豆灯学堂”等产品,个人客户可通过订阅每月访问相关教育服务内容。

见知教育两大商业模式。截图自招股书

在各项业务中,B2C业务表现最为突出,其营收由2020年的约2.30亿元增长至2021年的2.90亿元,在总营收中占比最大,B2B2C业务的营收则由2020年的6587万元下降到2021年的6263万元,IT相关解决方案服务由9563万元增长至1.08亿元。

B2B2C的模式下,其客户大部分为公立高等教育机构,资本支出和运营费用的使用均须结合当下的政策和政府的教育支出。结合财务数据和业务方向也可以看到,在各大业务中,B2B2C规模有限且增长缓慢。

另一边的B2C则表现出毛利率低的业绩。招股书显示,在B2B2C模式下,IT相关解决方案服务和教育内容服务的毛利率分别为61.9%和60.1%,而B2C模式下教育内容服务的毛利率却仅为15.4%。见知教育对此解释称,公司是B2C在线教育内容服务市场的新手,移动视频套餐也产生了大量促销费用,由此带来了利润率低的问题。

见知教育表示,在建立产品在市场上的声誉时,需要积极使用第三方推广公司来吸引用户。虽然已开始采取措施尝试控制此类业务的促销成本,但促销成本仍保持在相对较高的水平。

尽管如此,见知教育仍在招股书中提到,未来将重点转向个人客户,以扩大客户群寻求进一步发展。

毛利净利逐年下滑,再加上寻求上市屡战屡败,屡败屡战的经历,见知教育不免让人猜测,其迫于资本化的动态是急求融资为“续命”表现。

对此,独立国际策略研究员陈佳向南都记者分析道,“对于任何一家迫切谋求IPO的公司而言,融资压力必然首当其冲;尤其是当公司多次上市未果的情况下,时间空间皆所剩无几。”

见知教育称,计划将本次发行的净收益做以下分配:预计约50.0%用于开发和制作新的教育内容以及从第三方购买教育内容,其中,约35.0%用于内部或委托第三方企事业单位开发和制作新的教育内容,约15.0%将用于从第三方企事业单位购买教育内容。预计约25.0%用于产品开发和技术能力的研发支出。约10.0%将主要用于销售和营销以及客户服务活动。约10.0%主要用于营运资金,例如潜在的收购和战略投资,尽管我们尚未确定任何具体的收购或投资目标。剩下5.0%主要用于其他一般公司用途。

登上纳斯达克之后 见知教育将要面对什么?

五年五次尝试上市终于成功登上纳斯达克市场,未来见知教育将要面对的都有什么?

毫无疑问,稳步扩大规模、提高盈利能力是见知教育接下来的重头。而与此同时,在美国证券监管机构不断对中概股施压,借由审计底稿问题将上百家中概股列入预摘牌名单的背景下,此时在美上市的见知教育也将面临挑战。

柏文喜表示,教育中概股频频走绿、美国证券监管机构加强对中概股施压等背景下,在美上市的见知教育未来在资本市场同样会存在审计工作底稿问题所蕴含的风险,同时还存在着未来能否按照预期实现持续融资,以及战略投资者顺利退出的潜在风险。

对于在美上市、短期出现爆裂波幅(特指某类日间波幅超过50%甚至200%且连续出现熔断)的类型股,陈佳建议广大投资者要保持审慎投资倾向。他表示,对于这类公司而言,美国SEC如今正在不断强化跟中国金融监管部门合作框架和具体手段,未来不排除有一些不依法合规经营的公司从美股退市,同时金融监管和行业政策风险依旧存在,企业自身要控好公司治理风险、运营风险以及合规风险才有可能化险为夷变危为机。

采写、制图:南都记者 李梓毅