编者按:美股牛股辈出,科技、消费、医疗保健、金融、能源、工业……几乎每个行业都有公司在资本市场上熠熠生辉。有的公司顺应产业趋势,不断拓宽护城河,经历数十年风雨依然坚挺向上,有的公司在短期风险中遭到错杀,牛股侦探致力于发现这些优质的公司,和牛友共同挖掘更多投资机会。欢迎订阅专题《牛股追踪》!

今天我们来聊聊光刻机行业天花板——。

阿斯麦成立于1984年,总部位于荷兰艾恩德霍芬(Veldhoven),主要产品是用于生产大规模集成电路的核心设备光刻机。在过去几年中,该公司的收入以超过20%的复合年增长率增长,并保持了近30%的净利润率。

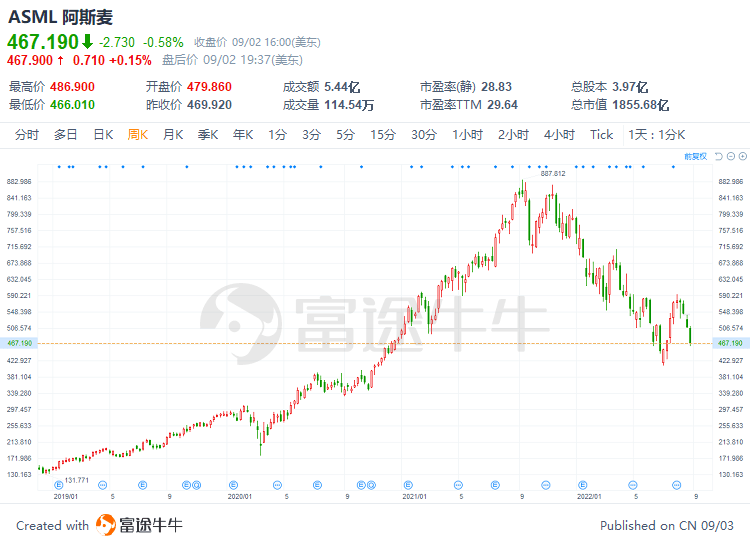

但今年以来,随着市场情绪从增长转向价值,纳斯达克指数大幅下跌,与许多高倍数股票一样,阿斯麦表现落后于市场,股价一度低至两年以来的最低点,截至今日,其股价从低点反弹超13%。

图片来源:富途牛牛

关于阿斯麦

阿斯麦是全球最具竞争力的半导体制造设备供应商之一,服务于三星、台积电等客户。具体来说,该公司在用于将电路图案压印到硅晶片上的光刻系统方面处于领先地位。阿斯麦的营业收入主要分为两个部分,第一部分是系统收入,第二部分是软件和服务。

系统收入:包括光刻机以及量测设备。阿斯麦系统产品包括EUV光刻系统、DUV光刻系统、计量和检查系统以及计算光刻系统。其中,EUV光刻系统和DUV光刻系统都有助于打印用于半导体终端市场的芯片。

软件和服务收入:主要包括计算光刻的软件以及光刻机的维修升级服务。阿斯麦为客户提供服务和升级能力,以便客户从现有设备中获得更多的晶圆产能。

目前,全球光刻机市场的主要由阿斯麦,和把持,阿斯麦发展迅速,其光刻机市场份额常年保持在60%以上,远超其他两家。从地域上看,阿斯麦的业务遍及全球,超过32000名员工分布在超过15个国家的60多个办事处,很少有欧洲企业像阿斯麦那样在全球经济中占据同样强大的竞争地位。

业务基础强大,增长表现良好

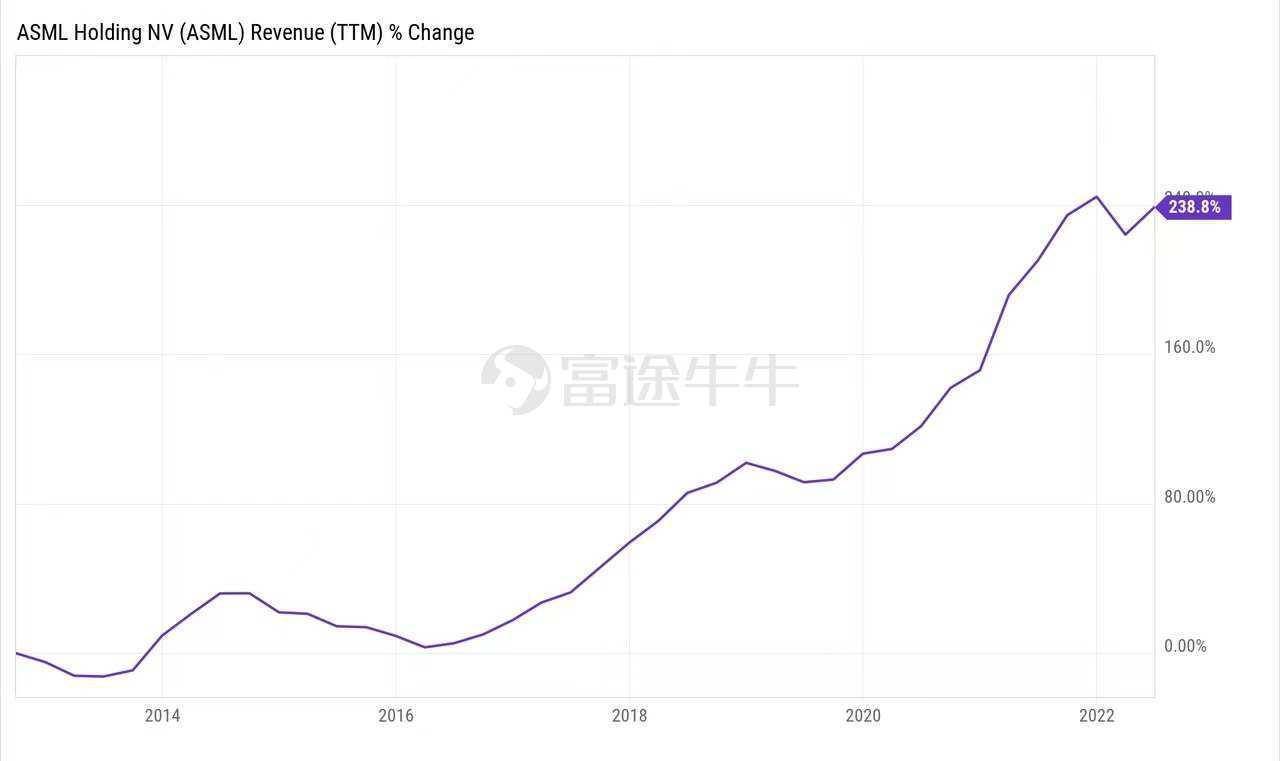

随着对半导体的需求增加及对生产半导体所需设备的需求增加,阿斯麦实现了强劲的收入增长和价值积累。在过去的十年中,销售额增长了两倍多。2019年到2021年,阿斯麦更是进入了高速增长时期,销售额从129亿美元飙升至220亿美元,同期净收入翻了一番多,从32亿美元跃升至67亿美元。由于该公司一直保持大量的研发投资,从而保证公司有机增长,维持其领先地位。市场分析师预计阿斯麦的每股收益将以每年约11%的速度持续增长。

阿斯麦营收变化

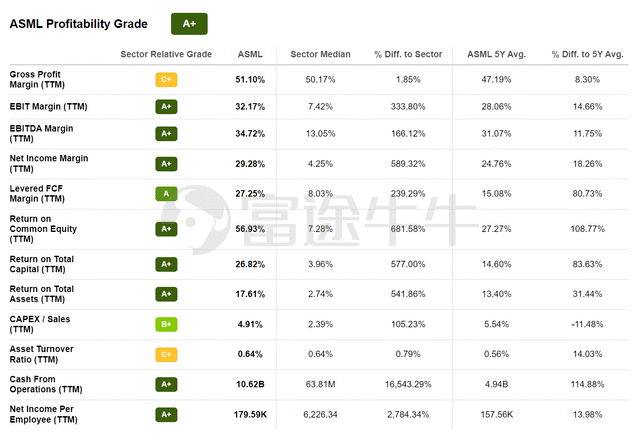

值得注意的是,尽管面临宏观经济挑战,阿斯麦在2022年上半年也表现良好。在过去的十二个月里,阿斯麦的总收入为216亿美元,净收入为61亿美元,运营提供的现金为115亿美元。阿斯麦的盈利能力受到异常强劲的利润率的支持。作为参考,该公司的息税前利润率 (TTM) 为32%,比行业中值高出333%。该公司的净利润率为29%,而行业中位数为4.25%。

优势与风险并存

阿斯麦的优势十分明显,主要为以下三点:

需求持续:随着科技的发展,智能设备越来越多,对半导体的需求增大。而半导体的复杂和强大,也推动了对高端芯片和机器的持续需求。虽然目前整个半导体行业面临短期挑战,但需求持续的长期大趋势很难改变。

竞争优势:截至2022年,阿斯麦是唯一一家销售EUV光刻设备的公司,主要针对5纳米及以下芯片,服务于最高端需求,该公司的技术优势使其成为技术垄断者。

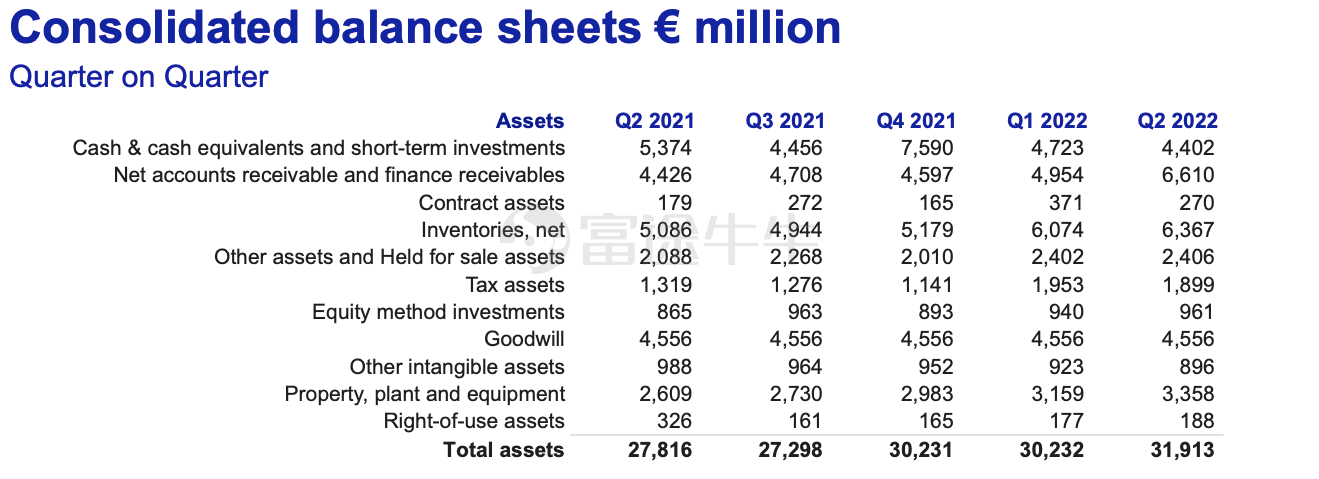

资产负债表稳健:该公司Q2财报显示,截至2022年6月30日,Q2结束时拥有44亿欧元的现金以及现金等价物和短期投资。灵活性、高现金头寸以及低债务水平使阿斯麦在需要时可以在并购领域非常活跃。

图片来源:阿斯麦官网

虽然优势引人注目,但是在当前环境下,风险也不可忽视。

需求短期下降:数据显示,市场分析师预计阿斯麦2022年的每股收益将会下降13%,并在2023年回升45%,但是这一数据依赖于需求的复苏。英特尔、英伟达及美光等半导体公司的需求下降如果持续下去,将会损害阿斯麦2023年的业绩增长。

经济衰退:在连续两个季度GDP负增长之后,经济在技术上处于衰退之中。虽然目前并未强烈感受到衰退,但如果情况恶化,可能会看到需求严重下滑。因此,如果存在需求下降时间更长的风险,那么在此期间订单也存在更大幅度下降的风险。

小芯片联盟:2022年3月,英特尔、台积电、三星联合高通、谷歌等十多家国际性企业巨头共同宣布,成立UCle联盟,在实现小芯片互联的基础上,从而取得更大的芯片性能突破。凭借现有的芯片制造工艺,在无法从传统工艺节点取得更大突破进展的情况下,用小芯片互联的方式打造更强的系统级芯片。一旦实现这一点,也许就不需要过于依赖阿斯麦的EUV光刻机技术了,这对阿斯麦的EUV光刻机出货或将带来更多的不确定性。

市场仍旧看好,但需留意2023年半导体需求

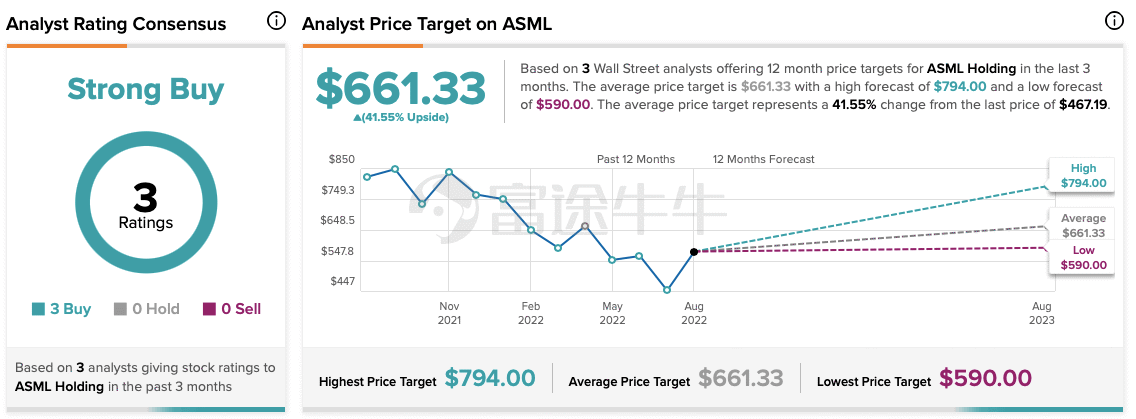

通过阿斯麦的财务数据,作为全球唯一能生产EUV光刻机的「霸主」厂商,拥有强大的技术竞争力、客观的业务增长和丰厚的利润空间,其毫无疑问是一家值得被看好的公司。根据TipsRanks数据统计,过去三个月共有3位华尔街分析师给予评级,全部给予买入评级,平均目标价为661.33美元,意味着阿斯麦股价较现在还有40%的上行空间。

因此投资者可以密切关注这只适合多元化股息增长组合的股票。但是,如果2023年芯片需求复苏的情况没有出现,股价仍旧存在下跌的风险。

更多牛股资讯,欢迎关注《》专题>>

捕捉牛友投资思路、牛股深度分析,还可关注>>

编辑/karrie

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。